Trời hửng nắng sau mây mù

Đồ thị cổ phiếu KBC phiên giao dịch ngày 11/05/2021. Nguồn: AmiBroker

- KBC ghi nhận LNR Q1/21 cao nhất trong 10 năm Trong Q1/21 KBC đã cho thuê 66,6ha đất KCN (+359,3% svck), trong đó KCN Tân Phú Trung (21,9ha, +51,2% svck), KCN Quang Châu (32,9ha) và KCN Nam Sơn Hạp Lĩnh (10,4ha). Nhờ đó doanh thu Q1/21 đạt 2.002 tỷ đồng (+260,2% svck). Bên cạnh đó, BLN Q1/21 cũng ghi nhận tăng 12,2 điểm % svck, dẫn đến LNR Q1/21 đạt 599,2 tỷ đồng, tăng hơn 10 lần svck.

- KCN Tràng Duệ 3 (687ha) nhận phê duyệt quan trọng sau 3,5 năm KCN Tràng Duệ 3 (687ha) được bổ sung vào khu kinh tế Đình Vũ – Cát Hải ban hành vào 25/03/2021, sau 3 năm rưỡi chờ đợi. KBC đang tập trung hoàn thiện các thủ tục pháp lý, bồi thường, giải phóng mặt bằng và cơ sở hạ tầng để đưa KCN này vào hoạt động trong năm 2022. Nếu thành công, KCN Tràng Duệ 3 ước tính sẽ giúp quỹ đất KCN sẵn sàng cho thuê của KBC tăng 74% svck và sẽ thúc đẩy doanh thu cho thuê đất trong giai đoạn 2022-25.

- Nâng EPS 2021/22 lên 105%/45% do có 2 KCN mới hoạt động Chúng tôi nâng dự báo doanh thu 2021 lên 97,1% đạt 6.774 tỷ đồng (+214,9% svck) để phản ánh sự đóng góp mạnh mẽ của KCN NSHL trong 2021 và các dự án bị hoãn bàn giao trong 2020 dời sang 2021. Chúng tôi dự phóng LN ròng năm 2021 của Cổ phiếu KBC đạt 1.868 tỷ (+734,7% svck, tăng 105,3% so với dự báo trước đó), BLN phục hồi về mức 53,6% (+21,6 điểm % svck), tương ứng EPS tăng 734,7% svck. Chúng tôi cũng tăng dự báo EPS năm 2022 45,3% do kỳ vọng vào sự đóng góp của KCN Tràng Duệ 3 vào DT bán đất từ năm 2022.

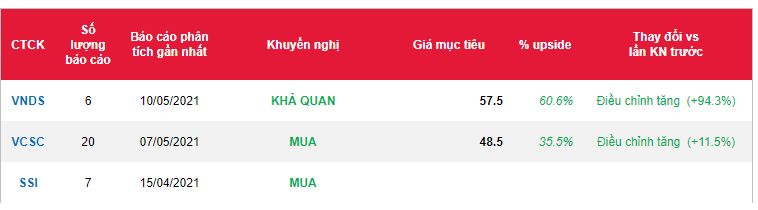

- Nâng đánh giá từ Trung lập lên Khả quan với giá mục tiêu cao hơn 57.500đ/cp Chúng tôi nâng đánh giá lên Khả quan từ Trung lập với giá mục tiêu cao hơn 57.500đ/cp từ việc cập nhật mô hình định giá DCF cho dự án KĐT Tràng Cát và KCN Tràng Duệ 3 để phản ánh thành công của công ty trong việc giải quyết các nút thắt vừa qua. Tiềm năng tăng giá đến từ việc bán đất nhanh hơn và khả năng KBC gỡ bỏ các rào cản pháp lý để bắt đầu các KCN mới. Rủi ro giảm giá gồm 1) bán đất KCN kém hơn dự kiến, 2) chậm trễ hoàn tất thủ tục pháp lý tại các dự án KĐT Tràng Cát và KCN Tràng Duệ 3 và 3) chậm trễ ghi nhận doanh thu từ các dự án nhà ở.

Nguồn: VNDS

Từ khóa: KBC