Định giá quá rẻ

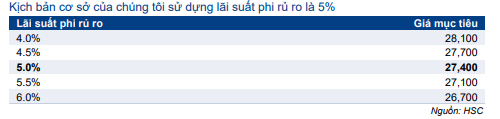

HSC hạ 49% giá mục tiêu, chủ yếu sau khi giảm dự báo lợi nhuận và đưa ra các giả định định giá mới (chủ yếu theo hướng thận trọng hơn). Chúng tôi hạ lần lượt 25,9% và 36,1% dự báo lợi nhuận thuần trong năm 2022 và 2024 do giảm dự báo số lượng sản phẩm bàn giao, nhưng chúng tôi nâng 15,8% dự báo lợi nhuận thuần trong năm 2023. Sau khi giá cổ phiếu điều chỉnh mạnh trong hơn 2 tháng qua, KBC đang giao dịch với mức chiết khấu so với RNAV lớn hơn so với mức chiết khấu bình quân trong quá khứ. Chúng tôi duy trì khuyến nghị Mua vào nhưng giảm giá mục tiêu xuống 27.400đ (tiềm năng tăng giá là 83,3%).

Đồ thị cổ phiếu KBC phiên giao dịch ngày 17/11/2022. Nguồn: AmiBroker

KQKD Q3/2022: Khoản mục không thường xuyên thúc đẩy tăng trưởng lợi nhuận

Cổ phiếu KBC công bố KQKD Q3/2022 với lợi nhuận thuần là 1.915 tỷ đồng, so với lỗ thuần 63 tỷ đồng trong Q3/2021 và lợi nhuận thuần 115 tỷ đồng trong 6 tháng đầu năm 2022, trong khi doanh thu là 203 tỷ đồng (giảm 37,4% so với cùng kỳ).

Chất lượng lợi nhuận trong Q3/2022 thấp, do lợi nhuận trong quý hoàn toàn tới từ khoản lãi sổ sách trị giá 2,0 nghìn tỷ đồng do KBC nâng tỷ lệ sở hữu tại CTCP Sài Gòn-Đà Nẵng lên 48% từ 19,5% (khoản lãi này ban đầu được ghi nhận trong Q2/2022 nhưng sau đó bị trì hoãn do chưa đủ giấy tờ cần thiết). Nếu loại trừ các khoản mục thuần không thường xuyên, KBC sẽ lỗ 96 tỷ đồng so với lợi nhuận thuần 63 tỷ đồng trong Q3/2021 và lỗ 56 tỷ đồng trong 6 tháng đầu năm 2022.

Lợi nhuận cốt lõi trong kỳ thấp hơn nhiều so với dự báo của chúng tôi.

KQKD cốt lõi ảm đạm, do mảng KCN kém tích cực và bàn giao sản phẩm chậm trễ

HSC phân tích cơ cấu doanh thu và các kết quả quan trọng khác trong Q3/2022 như sau:

- Doanh thu mảng KCN chỉ đạt 75,8 tỷ đồng (tăng 134,8% so với cùng kỳ), thấp hơn so với dự báo của chúng tôi, chủ yếu nhờ KCN Tân Phú Trung. Tiến độ bàn giao (70ha trong năm 2022 trên tổng diện tích 300ha – tỷ lệ lấp đầy 15%) của KCN Nam Sơn Hạp Lĩnh tiếp tục bị đẩy lùi do đối tác thuê tiềm năng trước đó (Oppo) trì hoãn thực hiện hợp đồng đã ký. Trong 9 tháng đầu năm 2022, doanh thu mảng này đạt 662 tỷ đồng (giảm 68,7% so với cùng kỳ), chỉ đạt 26,4% dự báo cả năm trước đó của chúng tôi.

- Doanh thu BĐS nhà ở cũng gây thất vọng, chỉ là 20 tỷ đồng (giảm 88,7% so với cùng kỳ). Doanh thu kể từ đầu năm là 342 tỷ đồng (giảm 16,2% so với cùng kỳ), chỉ đạt 5,6% dự báo cả năm trước đó của chúng tôi; chúng tôi hiện dự báo doanh thu từ dự án Tràng Cát sẽ bị đẩy lùi sang năm 2023 do chưa đủ hồ sơ cần thiết.

- Ngoài ra, doanh thu mảng dịch vụ KCN đạt 95 tỷ đồng (tăng 14,4% so với cùng kỳ), nhìn chung sát với dự báo của chúng tôi. Trong khi đó, doanh thu cho thuê nhà xưởng, kho bãi không đáng kể ở mức 13 tỷ đồng (giảm 65,8% so với cùng kỳ).

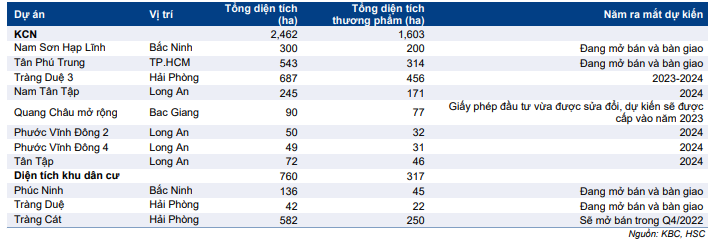

Bảng 1: Các dự án hiện tại và các dự án sắp triển khai của KBC

Cập nhật kế hoạch phát triển dự án

HSC cập nhật tiến độ dự án của KBC trong Bảng 1; hiện trạng một số dự án đã thay đổi một chút. Nhìn chung, chúng tôi hạ lần lượt 79,7% và 21,9% dự báo doanh thu trong năm 2022 và 2024 xuống lần lượt 1,9 nghìn tỷ đồng và 10,2 nghìn tỷ đồng. Ngược lại, chúng tôi nâng 11,6% dự báo lợi nhuận trong năm 2023 lên 11,3 nghìn tỷ đồng. Nhìn chung, tốc độ CAGR doanh thu thuần trong giai đoạn 2021-2024 được dự báo đạt 33,2%. Cụ thể như sau.

Đối với mảng KCN, chúng tôi kỳ vọng diện tích bàn giao tại KCN Nam Sơn Hạp Lĩnh sẽ lùi sang năm 2023 do đối tác tiềm năng cũ (Oppo) trì hoãn thực hiện hợp đồng đã ký. Mặc dù KBC đã ký hợp đồng mới với một khách thuê khác (theo BLĐ) và dự kiến ghi nhận doanh thu và lợi nhuận từ dự án này trong Q4/2022. Chúng tôi cho rằng việc bàn giao đất cho bên thuê sẽ tốn nhiều thời gian hơn do bên thuê cần xin giấy phép đầu tư cho các dự án đầu tư.

Tương tự, chúng tôi cũng kỳ vọng việc bàn giao 50ha tại KCN Quang Châu mở rộng sẽ được ghi nhận trong năm 2023 thay vì trong Q4/2022. Chúng tôi hạ dự báo diện tích KCN được bàn giao trong năm 2022 từ 110ha xuống 30ha do quá trình đàm phán kéo dài.

Đối với BĐS nhà ở, thị trường BĐS nhà ở vẫn phải đối mặt với nhiều thách thức, bao gồm hoạt động tăng cường giám sát của Chính phủ, hạn chế nguồn vốn chảy vào lĩnh vực này và mặt bằng lãi suất tăng cao. Do đó, chúng tôi cho rằng các doanh nghiệp phát triển (bao gồm cả KBC) BĐS hiện sẽ phải cân nhắc lùi thời điểm mở bán các sản phẩm mới. Chúng tôi cũng kỳ vọng thời gian xây dựng cho một số dự án sẽ kéo dài. Do đó, các sản phẩm bàn giao cho khách hàng cá nhân tại dự án KDC Tràng Cát, Phúc Ninh và Tràng Duệ có thể sẽ chậm hơn so với dự báo trước đây của chúng tôi.

Trong khi đó, doanh thu và lợi nhuận được ghi nhận từ hoạt động bán sỉ 30ha cho khách hàng trong Q4/2022 là không chắc chắn do Công ty vẫn đang làm việc với khách hàng để hoàn thiện hồ sơ. Theo cách tiếp cận thận trọng, chúng tôi kỳ vọng doanh thu này sẽ được ghi nhận trong năm 2023.

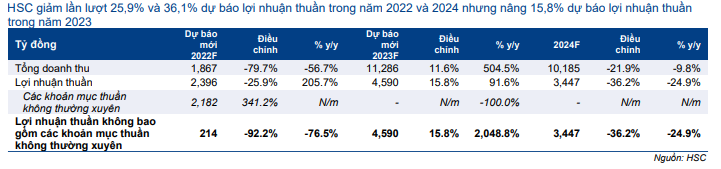

Bảng 2: Dự báo lợi nhuận 2022-2024, KBC

Dự báo lợi nhuận mới

HSC giảm lần lượt 25,9% và 36,1% dự báo lợi nhuận thuần trong năm 2022 và 2024 nhưng nâng 15,8% dự báo lợi nhuận thuần trong năm 2023 (Bảng 2). Cụ thể như sau:

- HSC hạ 25,9% dự báo lợi nhuận thuần trong năm 2022 xuống 2,4 nghìn tỷ đồng (tăng trưởng 205,7%), với doanh thu bị điều chỉnh giảm 79,7% xuống 1,9 nghìn tỷ đồng (giảm 56,7% so với cùng kỳ). Chúng tôi hạ dự báo doanh thu và lợi nhuận chủ yếu do chậm bàn giao tại dự án KCN Nam Sơn Hạp Lĩnh và KDC Tràng Cát.

- Chất lượng lợi nhuận của KBC trong năm 2022 được dự báo sẽ ở mức rất thấp, với lợi nhuận cốt lõi chỉ đóng góp 8,3% vào tổng lợi nhuận. Lợi nhuận trong năm 2022 được dự báo sẽ bao gồm khoản lãi không thường xuyên là 2.182 tỷ đồng nhờ nâng tỷ lệ sở hữu tại các công ty liên kết (CTCP Sài Gòn – Đà Nẵng, sau khi KBC mua 19,5% cổ phần và sau đó nâng tỷ lệ sở hữu lên 48%) so với khoản lãi tổng cộng 499 tỷ đồng trong dự báo cũ của chúng tôi.

- Trong năm 2023, chúng tôi nâng lần lượt 11,6% và 15,8% dự báo doanh thu và lợi nhuận thuần lên lần lượt 11,3 nghìn tỷ đồng (tăng trưởng 505%) và 4,6 nghìn tỷ đồng (tăng trưởng 91,6%) do hạch toán các sản phầm bàn giao chậm (cả KDC và KCN) trong năm 2022. Chúng tôi hiện dự báo 130ha KCN sẽ được bàn giao trong năm 2023 từ KCN Nam Sơn Hạp Lĩnh, Quang Châu mở rộng và Tân Phú Trung.

- Trong năm 2024, chúng tôi hạ lần lượt 21,9% và 36,1% dự báo doanh thu và lợi nhuận thuần xuống lần lượt 10,2 nghìn tỷ đồng (giảm 9,8% so với cùng kỳ) và 3,4 nghìn tỷ đồng (giảm 24,9% so với cùng kỳ) do chúng tôi thận trọng hơn đối với thời điểm mở bán các dự án KDC trong năm 2022 và 2023, từ đó ảnh hưởng tới lợi nhuận trong năm 2024.

Nhìn chung, chúng tôi dự báo tốc độ CAGR lợi nhuận thuần và lợi nhuận cốt lõi trong 3 năm tới đạt lần lượt 63,8% và 55,9%.

Bảng 3: Trái phiến dài hạn đáo hạn cuối Q3/2022, KBC

Bảng CĐKT và dòng tiền

Dư nợ thuần của KBC vào cuối Q3/2022 là 3.439 tỷ đồng, tăng 38,4% so với đầu năm nhưng giảm 8,2% so với quý trước. Tỷ số nợ thuần/vốn CSH của KBC tăng lên 0,19 lần vào cuối Q3/2022, từ mức 0,15 lần vào cuối năm 2021. Theo chúng tôi, tỷ lệ nợ này là an toàn so với mức bình quân của ngành là 0,34 lần (vào cuối Q2/2022).

Tính đến cuối Q3/2022, KBC sẽ có một khoản vay dài hạn và trái phiếu trị giá 3,14 nghìn tỷ đồng (chủ yếu là trái phiếu) sẽ đến hạn thanh toán trong 1 năm. Chúng tôi cho rằng KBC sẽ gặp nhiều áp lực hơn về dòng tiền trong thời gian tới, đặc biệt trong bối cảnh thị trường trái phiếu đang thắt chặt như hiện nay. Tuy nhiên, KBC có kế hoạch mua lại các khoản nợ này. Theo Công ty, các khoản thu từ khách hàng trong năm 2023 bao gồm 4 nghìn tỷ đồng cho thuê 120ha đất KCN và khoảng 6 nghìn tỷ đồng bán sỉ 30ha tại dự án Tràng Cát sẽ hoàn thành vào cuối năm nay.

Chúng tôi đưa ra dự báo thận trọng hơn, với lượng tiền mặt thu được từ khách hàng của cả KCN và KDC sẽ là 8 nghìn tỷ đồng. Từ đó, chúng tôi cho rằng KBC sẽ không gặp nhiều áp lực đối với việc thu hồi trái phiếu sắp đến hạn. Chúng tôi dự báo tỷ lệ nợ thuần/vốn CSH sẽ ở mức 0,06 lần tại thời điểm cuối năm 2023.

HSC hạ 23,2% RNAV; duy trì khuyến nghị Mua vào nhờ định giá rẻ

Kết luận và phương pháp

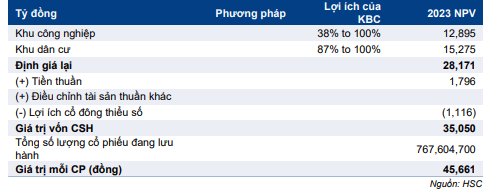

HSC hạ 23,2% giả định RNAV/cp xuống 45.661đ. Chúng tôi hạ 49% giá mục tiêu xuống 27.400đ do áp dụng mức chiết khấu rất thận trọng là 40% – so với mức chiết khấu 10% trước đó và mức bình quân trong 3 năm qua là 26% – để phản ánh lo ngại về triển vọng của ngành. Chúng tôi cũng chuyển giai đoạn cơ sở định giá sang cuối năm 2023 (từ giữa năm 2023).

Cụ thể như sau:

- HSC áp dụng phương pháp DCF để định giá tất cả các KCN và KDC. Chúng tôi chiết khấu dòng tiền tự do để định giá hầu hết dự án này, ngoại trừ KCN Nam Tân Tập và KDC Tràng Cát chúng tôi áp dụng phương pháp FCFE.

- Chúng tôi áp dụng giả định lãi suất phi rủi ro tiêu chuẩn là 5% (tăng từ 3,5%) và phần bù rủi ro vốn CSH là 8%, nhưng chúng tôi bổ sung phần bù phụ trội là 2% nhằm phản ánh đặc thù trong việc huy động vốn trong nước đối với các doanh nghiệp BĐS Việt Nam. Chúng tôi cũng áp dụng hệ số beta mới là 1,4 (từ 1,0 trước đó, theo Bloomberg) do mức độ biến động tăng. Do đó, giả định WACC mới của chúng tôi hiện là 17,1%, so với 12,6% trước đó.

- Chúng tôi giả định các dự án của KBC sẽ triển khai muộn hơn do tình hình khó khăn của thị trường BĐS hiện nay; chúng tôi cho rằng hoạt động mở bán dự án sẽ tiếp tục bị trì hoãn.

Bảng 4: Định giá, KBC

Bảng 5: Phân tích độ nhạy đối với giá mục tiêu và lãi suất phi rủi ro, KBC

Bảng 6: Chiết khấu lịch sử RNAV đối với thị giá, KBC

Bối cảnh định giá

Giá Cổ phiếu KBC đã giảm 60% trong 2 tháng qua, kém hơn 34% so với thị trường chung. KBC đang giao dịch với mức chiết khấu 69% so với RNAV, lớn hơn đáng kể so với mức chiết khấu bình quân trong 3 năm qua là 26%.

Chính phủ tăng cường giám sát, dòng vốn hạn chế vào ngành BĐS và xu hướng tăng của lãi suất đang ảnh hưởng đến toàn bộ thị trường BĐS. Tuy nhiên, chúng tôi cho rằng KBC sẽ đứng vững trước những khó khăn này nhờ danh mục các dự án KCN và KDC rất tích cực, được kỳ vọng đem lại dòng tiền cao hơn nhiều và thúc đẩy KQKD trong 5 năm tới; chúng tôi cho rằng mức chiết khấu so với RNAV sẽ giảm dần theo thời gian.

Rủi ro

Rủi ro KQKD vượt kỳ vọng tới từ quỹ đất mới: KBC vừa mở rộng đáng kể quỹ đất, bao gồm hơn 1.000ha tại Long An, nhưng chúng tôi chưa đưa vào mô hình dự báo và định giá. Nếu KBC bắt đầu triển khai dự án sớm, rủi ro KQKD vượt dự báo của chúng tôi sẽ rất lớn.

Rủi ro KQKD thấp hơn dự báo đến từ việc triển khai dự án Tràng Cát: Do đây là dự án KDC quy mô lớn đầu tiên mà KBC tham gia, Công ty sẽ đối mặt với rủi ro triển khai. Trong khi đó, dự án này chiếm 38% định giá của chúng tôi. Nếu dự án bị chậm trễ trong quá trình phát triển, KQKD có thể sẽ thấp hơn so với dự báo của chúng tôi.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.