Triển vọng tích cực dù đối mặt với thách thức do dịch COVID-19 trong ngắn hạn – Cập nhật

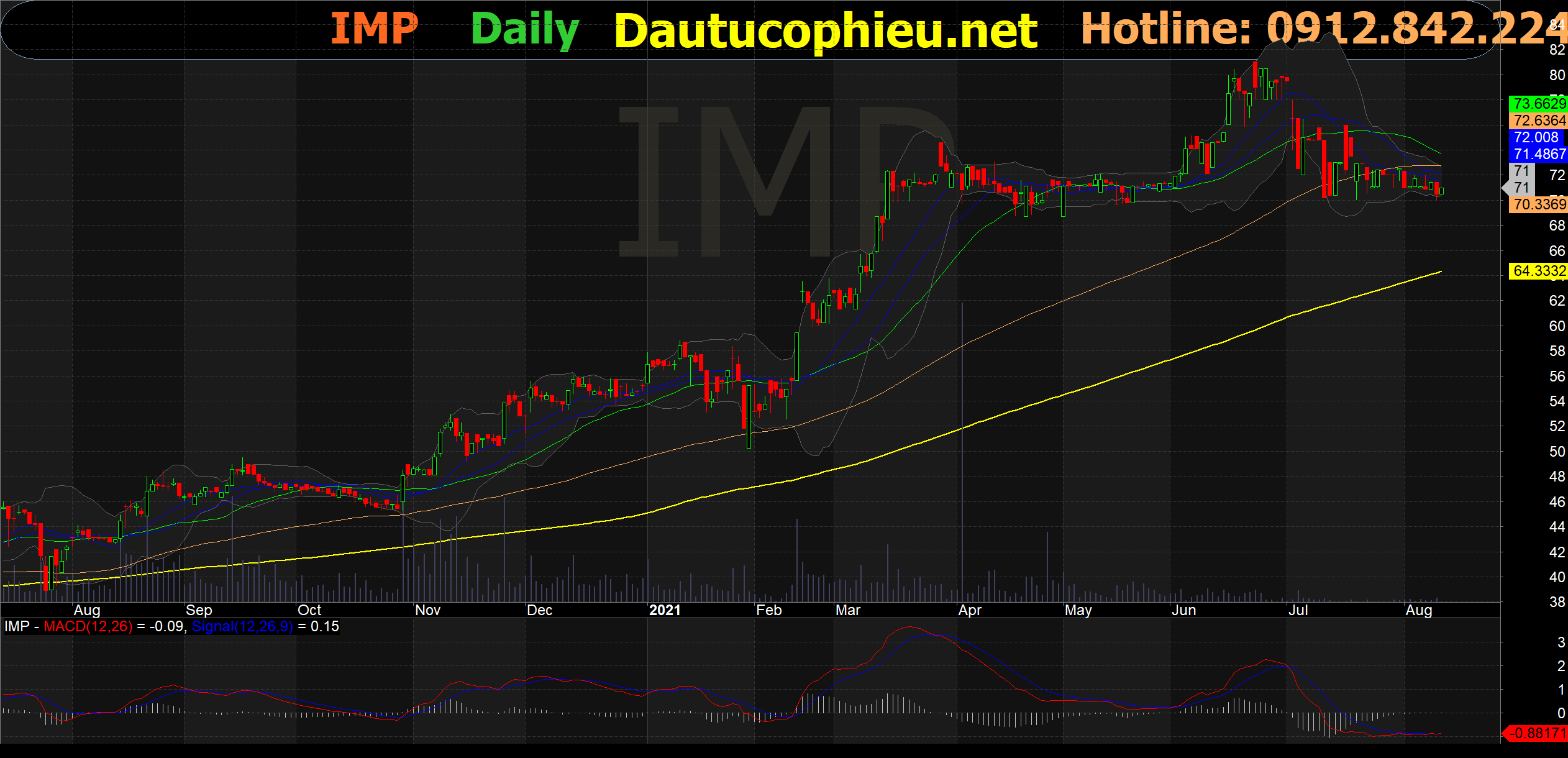

Đồ thị cổ phiếu IMP phiên giao dịch ngày 11/08/2021. Nguồn: AmiBroker

- Chúng tôi duy trì khuyến nghị KHẢ QUAN cho CTCP Dược phẩm Imexpharm (Cổ phiếu IMP) khi chúng tôi tin rằng công nghệ sản xuất hàng đầu và công suất dồi dào của IMP cùng với bối cảnh Chính phủ đưa ra những chính sách có lợi cho thuốc chất lượng cao, sản xuất trong nước tại kênh bệnh viện sẽ giúp lợi nhuận tăng trưởng cao trong vài năm tới

- Chúng tôi giảm giá mục tiêu 4% khi giảm dự báo tổng LNST giai đoạn 2021-2023 7% chủ yếu do mức điều chỉnh giảm 24% trong dự báo doanh thu từ sản phẩm tự sản xuất trong năm 2021 do dịch COVID-19 dẫn đến sự gián đoạn nghiêm trọng hiện tại đối với lưu lượng khách đến nhà thuốc và bệnh viện tại Việt Nam.

- Với giả định các gián đoạn do dịch COVID-19 sẽ hạ nhiệt nhờ các đợt tiêm chủng đang diễn ra của Việt Nam, chúng tôi dự báo tăng trưởng doanh thu sẽ tăng tốc vào năm 2022 khi IMP có giá trị hợp đồng trúng thầu cao vào kênh bệnh viện.

- Giá mục tiêu của chúng tôi tương ứng P/E trung bình trong giai đoạn 2021-2022 của IMP đạt 22 lần so với P/E trượt trung bình 3 năm của các công ty cùng ngành là 16 lần, chúng tôi cho rằng định giá này hợp lý trong bối cảnh IMP có triển vọng tươi sáng (tốc độ tăng trưởng kép/CAGR EPS giai đoạn 2020-2023 là 24%).

- Yếu tố hỗ trợ: Hỗ trợ về công nghệ và phân phối từ nhà đầu tư chiến lược SK Group có thể giúp IMP thâm nhập tốt hơn vào phân khúc thuốc nhóm 1 (nhóm thuốc có chất lượng cao nhất trong kênh bệnh viện) và thị trường xuất khẩu.

- Rủi ro đối với quan điểm tích cực của chúng tôi: Sự gián đoạn do dịch COVID-19 kéo dài có thể ảnh hưởng đến lưu lượng khách đến nhà thuốc và bệnh viện; cạnh tranh gia tăng; các chính sách không thuận lợi.

Nguồn: VCSC

Từ khóa: IMP