Triển vọng ngắn hạn còn nhiều thách thức

Việt Nam đã cấm các chuyến bay thương mại quốc tế kể từ tháng 3/2020 và HSC cho rằng việc hạn chế đi lại sẽ còn được áp dụng đến cuối năm 2021. Lượng hành khách nội địa mặc dù đã quay về mức trước dịch vào Q4/2020, tuy nhiên chỉ có thể bù đắp một phần nhỏ lượng khách quốc tế bị mất đi. Do vậy, HSC cho rằng triển vọng năm 2021 của HVN vẫn còn rất nhiều khó khăn. Tuy nhiên, kế hoạch cứu trợ của Chính phủ có thể giúp HVN giảm bớt rủi ro thanh khoản trong thời gian tới. Trong năm 2022, chúng tôi kỳ vọng lợi nhuận sẽ hồi phục mạnh mẽ nhờ các nước mở cửa biên giới trở lại khi các chương trình tiêm chủng vắc xin được triển khai. Tuy nhiên, HSC vẫn giảm dự báo để phản ánh thực tế kéo dài của dịch bệnh. Theo đó, năm 2021 dự báo HVN sẽ lỗ thuần 8.292 tỷ đồng thay vì lãi thuần 1.507 tỷ đồng như dự báo trước đây. Cho năm 2022, HSC dự báo lợi nhuận thuần đạt 1.891 tỷ đồng, thấp hơn 24,5% so với dự báo trước đây.

Đồ thị cổ phiếu HVN phiên giao dịch ngày 26/03/2021. Nguồn: AmiBroker

KQKD Q4/2020 hồi phục nhờ nhu cầu nội địa tăng và chi phí giảm

Doanh thu thuần Q4/2020 giảm 65% so với cùng kỳ còn 8.202 tỷ đồng. So với Q3/2020, doanh thu thuần tăng 8% nhờ tổng lượng hành khách tăng 22%, nhờ vào nhu cầu đi lại nội địa. Tổng lượng hành khách nội địa đã hồi phục về mức trước dịch Covid-19 trong Q4/2020, tăng 4,5% so với cùng kỳ.

Khoản lỗ thuần trong Q4/2020 giảm còn 373 tỷ đồng nhờ doanh thu tăng và thay đổi trong chính sách khấu hao. Chi phí khấu hao của HVN trong năm 2020 giảm 2.181 tỷ đồng so với năm 2019, và toàn bộ mức giảm này được khấu trừ vào chi phí hoạt động trong Q4/2020.

Tính chung cả năm 2020, Cổ phiếu HVN ghi nhận mức lỗ kỷ lục là 10.844 tỷ đồng. Doanh thu giảm mạnh 58,7% với lượng hành khách giảm 43,4%, trong đó lượng khách quốc tế giảm 84% và lượng khách nội địa giảm 22%.

Năm 2021 tiếp tục khó khăn…

HSC tin rằng dịch Covid-19 sẽ không dễ khống chế, cho dù vắc xin đã bắt đầu được tiêm chủng. Theo Bộ trưởng Y tế Nguyễn Thanh Long, Việt Nam cần tổng cộng 150 triệu liều vắc xin Covid-19 trong năm nay.

Cho đến nay, Việt Nam đã được cam kết cấp 60 triệu liều trong năm 2021, đáp ứng được 40% nhu cầu. Cho đến khi vắc xin được tiêm chủng rộng rãi tại Việt Nam và trên thế giới, HSC tin rằng các chuyến bay quốc tế sẽ vẫn được kiểm soát chặt, quy định cách ly sẽ tiếp tục được thực hiện chặt chẽ và sẽ chưa có du khách quốc tế đến Việt Nam cho đến sớm nhất là cuối năm 2021.

Theo đó, chúng tôi dự báo HVN sẽ ghi nhận lỗ thuần 8.292 tỷ đồng trong năm 2021 thay vì lãi thuần 1.507 tỷ đồng như dự báo trước đây. Sự thiếu vắng khách quốc tế sẽ tiếp tục gây áp lực lên lợi nhuận mặc dù ước tính lượng khách nội địa có thể dần quay về mức trước dịch trong năm nay.

… nhưng năm 2022 sẽ hồi phục mạnh mẽ

HSC dự báo lợi nhuận sẽ cải thiện mạnh trong năm 2022 nhờ mở cửa các chuyến bay quốc tế. Theo đó, lợi nhuận thuần dự báo đạt 1.891 tỷ đồng trong khi doanh thu thuần tăng trưởng 24,7% đạt 50.643 tỷ đồng với tổng lượng hành khách tăng 37,9%.

HSC cũng đưa ra dự báo cho năm 2023 với lợi nhuận thuần tăng trưởng 55% đạt 2.925 tỷ đồng. Giả định chính trong dự báo là tổng lượng hành khách sẽ tăng 13,7% với lượng khách quốc tế tăng 41,7% và lượng khách nội địa tăng 4%. Chúng tôi dự báo LNTT sẽ quay trở lại mức trước dịch trong năm 2023 nhưng lợi nhuận thuần sẽ cao hơn 24,7% so với năm 2019 do khoản lỗ trong giai đoạn 2020-2021 được kết chuyển sang các năm sau để tính thu nhập chịu thuế.

EPS theo dự báo mới cho năm 2021 của HSC là âm 5.734đ, thận trọng hơn so với dự báo của thị trường là âm 2.369đ. Tuy nhiên, chúng tôi lạc quan hơn về triển vọng hồi phục của HVN trong năm 2022 và 2023 với EPS ước tính lần lượt là 641đ và 1.144đ so với dự báo bình quân thị trường là âm 1.221đ và 915đ.

Sự hỗ trợ từ Chính phủ

Vào tháng 11/2020, Quốc hội đã thông qua kế hoạch tháo gỡ khó khăn cho HVN với tổng giá trị 12.000 tỷ đồng. Theo kế hoạch, HVN sẽ phát hành cổ phiếu để huy động 8.000 tỷ đồng và NHNN sẽ gián tiếp cung cấp 4.000 tỷ đồng tín dụng lãi suất ưu đãi cho HVN. Thông tin chi tiết như sau:

Phát hành thêm tăng vốn 8.000 tỷ đồng. HVN sẽ phát hành cổ phiếu thường cho toàn bộ cổ đông hiện hữu thông qua phát hành quyền mua. SCIC sẽ đại diện nhà nước mua 86,19% số cổ phần phát hành thêm. Theo HVN, giá phát hành có thể bằng giá trị sổ sách tại thời điểm cuối năm 2019, tương đương khoảng 13.500đ/cổ phần. Kế hoạch phát hành dự kiến được thực hiện vào cuối Q2/2021.

HSC ước tính số lượng cổ phiếu phát hành thêm sẽ khoảng 592,2 triệu đơn vị, và tổng vốn điều lệ của HVN sẽ đạt 20,1 nghìn tỷ đồng sau khi phát hành, tăng 41,8% so với hiện tại.

Gói tín dụng lãi suất thấp của Chính phủ. Bên cạnh kế hoạch đầu tư vốn trên đây, kế hoạch cứu trợ còn bao gồm khoản tín dụng lãi suất ưu đãi là 4.000 tỷ đồng.

HVN sẽ tổ chức đấu thầu để lựa chọn tổ chức tín dụng có lãi suất cho vay thấp nhất. Công ty ước tính lãi suất phải trả sẽ rất thấp, khoảng 1-2%/năm. Thời hạn vay sẽ là 3 năm và thời gian giải ngân là 2021-2025.

Tổ chức tín dụng cho HVN vay sẽ được vay tái cấp vốn từ Ngân hàng Nhà nước mà không cần tài sản đảm bảo. Tổng khoản vay tái cấp vốn tối đa sẽ là 4.000 tỷ đồng.

Kế hoạch cứu trợ của Chính phủ sẽ giúp HVN giảm bớt áp lực thanh khoản. Tại thời điểm cuối năm 2020, tổng vay nợ của HVN là 34.050 tỷ đồng (tăng 6,7%) trong khi các khoản tiền, tương đương tiền và đầu tư tài chính ngắn hạn giảm đáng kể xuống còn 2.140 tỷ đồng (giảm 67,2%). Theo đó hệ số nợ/vốn chủ sở hữu đã tăng mạnh lên 5,5 lần từ 1,7 lần tại thời điểm cuối năm 2019.

Nếu không có sự hỗ trợ của Chính phủ, HVN nhiều khả năng sẽ bị âm vốn chủ sở hữu vào cuối năm 2021 do khoản lỗ lớn trong năm 2020-2021. Tuy nhiên, nhờ có kế hoạch cứu trợ, HSC ước tính vốn chủ sở hữu sẽ đạt 4.972 tỷ đồng tại thời điểm cuối năm 2021, giảm 19% so với cuối năm 2020.

Tỷ lệ nợ/vốn chủ sở hữu sẽ tiếp tục tăng trong năm 2021 và ở vào mức 6,3 lần vào cuối năm nay, sau đó giảm dần về 4,6 lần và 2,7 lần tại thời điểm cuối năm 2022 và 2023. Trong khi đó hệ số lợi nhuận dùng để chi trả lãi vay vẫn âm trong năm 2021 (âm 9,4 lần) nhưng sẽ dương trở lại trong năm 2022 là 2,4 lần và năm 2023 tăng lên 4,1 lần.

Bảng 1: Hệ số nợ, HVN

Định giá và khuyến nghị

HSC nâng 18% giá mục tiêu lên 31.500đ sau khi (1) đưa khoản rót vốn của Chính phủ vào mô hình dự báo, (2) chuyển năm định giá sang 2021 và (3) hạ giả định lãi suất phi rủi ro từ 4,5% trước đây xuống 3%.

Tuy nhiên, chúng tôi hạ khuyến nghị xuống Nắm giữ từ Tăng tỷ trọng sau khi giá cổ phiếu tăng gần đây. Giá cổ phiếu HVN đã tăng 11% trong 3 tháng qua mặc dù Công ty ghi nhận khoản lỗ thuần lớn trong năm 2020. Tại thị giá hiện tại, tiềm năng tăng giá (theo giá mục tiêu mới) không còn nhiều, chỉ là 3%.

Hiện EV/EBITDAR dự phóng năm 2021 là 10,7 lần so với mức bình quân trong quá khứ là 7,3 lần (tính từ đầu năm 2017) nhưng EV/EBITDAR dự phóng năm 2022 hiện chỉ là 3,7 lần. So với các doanh nghiệp cùng ngành trong khu vực, EV/EBITDAR dự phóng năm 2021 hiện cao hơn nhưng EV/EBITDAR dự phóng năm 2022 thấp hơn (Bảng 3 dưới đây).

Tại giá mục tiêu của HSC, EV/EBITDAR dự phóng năm 2022 là 3,8 lần; xấp xỉ mức bình quân trong giai đoạn 2017-2019 (trước khi xảy ra dịch Covid-19) là 3.9 lần.

Biểu đồ 2: EV/EBITDAR dự phóng 1 năm, HVN

Bảng 3: Định giá các doanh nghiệp cùng ngành

Rủi ro đầu tư

Những rủi ro chính đối với dự báo và định giá của HSC là:

Lượng hành khách thấp hơn ước tính

Lượng hành khách thấp hơn ước tính sẽ là rủi ro khi (1) các nước mở cửa biên giới chậm hơn kỳ vọng và (2) nhu cầu đi lại nội địa bằng đường hàng không hồi phục kém hơn kỳ vọng do có thêm các làn sóng lây nhiễm mới trong nước. HSC đã thực hiện phân tích độ nhạy của lượng hành khách quốc tế trong năm 2021 (Bảng 4 dưới đây). Kết quả cho thấy giá mục tiêu không ảnh hưởng nhiều bởi vào lượng khách quốc tế trong năm 2021. HSC tin rằng mức giảm của lượng khách quốc tế trong năm 2021 cũng sẽ được bù đắp lại từ năm 2022 trở đi do nhu cầu du lịch bật tăng trở lại sau khi các biện pháp hạn chế được dỡ bỏ.

Bảng 4: Phân tích độ nhạy đối với lượng khách quốc tế năm 2021

Tái cấu trúc Pacific Airlines (JPA)

Vào đầu năm 2020, Qantas Asia đã quyết định chuyển giao 30% cổ phần JPA cho HVN (HVN hiện nắm 68,85% cổ phần JPA). Hiện tại, thương vụ chuyển nhượng vẫn chưa nhận được sự chấp thuận của nhà nước.

- HVN và Qantas Asia đã thảo luận kế hoạch tái cấu trúc đối với JPA từ năm 2018. Tuy nhiên, trước tình hình khó khăn do ảnh hưởng của đại dịch, Qantas đã quyết định chuyển giao toàn bộ cổ phần JPA đang nắm giữ cho HVN mà không kèm theo điều kiện về việc thu hồi vốn đầu tư của Quantas tại JPA.

- JPA có KQKD kém khả quan và thường ghi nhận lỗ. Tuy nhiên, hoạt động kinh doanh của JPA đã cho thấy dấu hiệu cải thiện từ năm 2018 với lợi nhuận thuần năm 2018 và 2019 lần lượt đạt 34,2 tỷ đồng và 31,1 tỷ đồng. Điều này chủ yếu là nhờ các giải pháp tái cấu trúc được thực hiện thành công bên cạnh chiến lược mở rộng đội bay, tích cực triển khai các chương trình quảng cáo khuyến mãi, cùng với lợi nhuận đóng góp từ các giao dịch bán và thuê lại máy bay. Tuy nhiên, trước ảnh hưởng của dịch Covid-19, JPA đã ghi nhận khoản lỗ lớn là 2.244 tỷ đồng trong năm 2020 (Biểu đồ 5 dưới đây).

- Nếu JPA tiếp tục lỗ trong những năm tới, HVN sẽ phải ghi nhận khoản lỗ cao hơn từ JPA khi tiến hành nhận lại cổ phần từ Quantas. Tuy nhiên, việc HVN kiểm soát hoàn toàn JPA sẽ cho phép JPA tập trung hơn vào chiến lược hàng không giá rẻ, nâng cao được sự tích hợp về mặt hệ thống với HVN, cũng như phối hợp linh hoạt hơn việc điều chuyển đội bay giữa HVN với JPA. Từ đó có thể giảm chi phí hoạt động và nâng cao lợi nhuận cho JPA.

- Vào tháng 7/2020, JPA đã chuyển tên thành Pacific Airlines từ Jetstar Pacific Airlines. Hệ thống đặt vé cũng đã đổi sang Sabre (cùng hệ thống với Vietnam Airlines) từ hệ thống Navitaire trước đây. Đây là những động thái thiết thực trong kế hoạch tái cấu trúc JPA. Về dài hạn, chúng tôi cho rằng HVN giữ tỷ lệ cổ phần lớn hơn tại JPA có thể giúp Công ty lấy lại được thị phần từ các hãng hàng không giá rẻ khác.

- Trong mô hình dự báo của mình, HSC chưa đưa 30% số cổ phần tăng thêm tại JPA vào mô hình. HVN đã nộp hồ sơ xin chuyển nhượng cổ phần và kế hoạch tái cấu trúc lên Ủy ban Quản lý vốn nhà nước tại doanh nghiệp (CMSC). Hiện tại, HVN vẫn đang chờ được chấp thuận và do đó chưa có thời gian thực hiện cụ thể.

Biểu đồ 5: Lợi nhuận thuần / lỗ của JPA, tỷ đồng

Lợi nhuận không thường xuyên từ thoái vốn tại công ty con

HVN đã tích cực tái cấu trúc với mục tiêu hết lỗ lũy kế tại Công ty mẹ vào giai đoạn 2023-2025. Bên cạnh lợi nhuận (từ hoạt động kinh doanh) hồi phục, HVN dự kiến sẽ bán cổ phần tại công ty con để đạt được mục tiêu trên.

- Công ty con đầu tiên có thể được thoái vốn là Công ty TNHH Dịch vụ Hàng hóa Tân Sơn Nhất (TCS – HVN nắm 55% cổ phần). HVN có thể bán toàn bộ cổ phần tại TCS trong năm 2022. TCS là 1 trong 2 công ty cung cấp dịch vụ hàng hóa quốc tế bằng đường hàng không tại sân bay quốc tế Tân Sơn Nhất bên cạnh CTCP Dịch vụ Hàng hóa Sài Gòn (SCS – Không khuyến nghị). Chúng tôi đã so sánh nhanh giữa TCS và CSC để cung cấp thêm thông tin về sự kiện thoái vốn.

- TCS hiện giữ 65% thị phần hàng hóa hàng không quốc tế tại sân bay TSN trong khi SCS nắm 35% thị phần. Tuy nhiên, SCS cung cấp cả dịch vụ với hàng nội địa trong khi TCS không có mảng này. Tổng lượng hàng xếp dỡ của TCS là khoảng 300.000 tấn/năm trong khi SCS là 210.000 tấn (năm 2020).

- KQKD của TCS trong năm 2020 vẫn chưa được công bố. Năm 2019, LNTT của TCS đạt 577 tỷ, khá tương đồng với SCS là 538 tỷ đồng.

- Vốn hóa thị trường hiện tại của SCS là 6.813 tỷ đồng. Với mức lợi nhuận và mô hình kinh doanh tương đương nhau, có thể ước tính nhanh mức vốn hóa thị trường của TCS sẽ xấp xỉ SCS. Vì HVN nắm 55% TCS nên số cổ phần này về lý thuyết có giá trị 3.747 tỷ đồng. Giá trị sổ sách của số cổ phần TCS trên BCTC của HVN tại thời điểm cuối tháng 6/2020 là 56,7 tỷ đồng; nghĩa là khi thoái vốn, HVN có thể ghi nhận lợi nhuận là 3.690 tỷ đồng.

Sau khi bán TCS, HVN sẽ xem xét thoái vốn các công ty con khác. Hiện tại, chúng tôi chưa đưa lợi nhuận từ thoái vốn vào dự báo vì thời gian thực hiện cũng như các thông tin khác chưa được công bố. Tuy nhiên các khoản thoái vốn này, nếu có, sẽ khiến lợi nhuận cao hơn dự báo của chúng tôi.

Bảng 6: Danh sách các công ty con và công ty liên kết của HVN

Kế hoạch đầu tư vào Sây bay quốc tế Long Thành (LTIA)

HVN có kế hoạch đầu tư 9,9 nghìn tỷ đồng (gần 430 triệu USD) vào LTIA. Công ty sẽ đầu tư vào cơ sở hạ tầng cung cấp dịch vụ cung ứng nhiên liệu hàng không, phục vụ kỹ thuật mặt đất, cung ứng suất ăn, nhà ga hàng hóa, trung tâm logistics hàng không, phòng chờ cho hành khách và bán hàng miễn thuế. HVN cũng đã cung cấp những dịch vụ này tại các sân bay lớn khác.

Vốn đầu tư sẽ gồm 30% vốn tự có và 70% vốn vay. Do giai đoạn đầu của LTIA đặt mục tiêu hoàn thành vào năm 2025, đây sẽ là các khoản đầu tư về dài hạn của HVN. HVN đã trình đề án lên Bộ GTVT, Bộ KHĐT và Ủy ban Quản lý vốn nhà nước tại doanh nghiệp và hiện đang chờ đề án được phê duyệt. Do đó mô hình của HSC hiện chưa bao gồm kế hoạch đầu tư này.

Năm 2020: Năm đại khủng hoảng của ngành hàng không

Năm 2020 là năm nhu cầu đi lại bằng đường hàng không trên thế giới sụt giảm mạnh nhất trong lịch sử. Tuy nhiên, tình hình có thể được cải thiện trong năm 2021. Theo Hiệp hội Vận tải Hàng không Quốc tế (IATA), mức lỗ của ngành hàng không thế giới được dự báo giảm còn 38 tỷ USD trong năm 2021 từ 118,5 tỷ USD trong năm 2020. HVN đã ghi nhận lỗ nặng trong năm 2020 do ảnh hưởng nghiêm trọng của dịch Covid-19 nhưng lượng hành khách nội địa đã hồi phục mạnh trong Q4/2020. Trên thực tế, lượng hành khách nội địa Q4/2020 đã tăng về mức trước dịch nhờ nhu cầu đi lại cải thiện và thị phần tăng.

Covid-19 là cú sốc lớn nhất đối với ngành hàng không thế giới kể từ Thế chiến II

Năm 2020 là năm ngành hàng không thế giới đối mặt với những thách thức chưa từng có, khi các nước đóng cửa biên giới, các biện pháp hạn chế đi lại nghiêm ngặt được áp dụng và sự khủng hoảng niềm tin của hành khách. Theo IATA, lượng khách luân chuyển RPK (khách.km) của ngành hàng không thế giới giảm 66% so với năm 2019 – giảm nhanh hơn 9 lần so với khoảng thời gian 12 tháng sau cuộc tấn công khủng bố ngày 9/11 (cuộc khủng hoảng hàng không tồi tệ nhất trước năm 2020).

Các tuyến bay nội địa chịu ảnh hưởng ít hơn các tuyến quốc tế. Tại hầu hết các nước, các tuyến quốc tế bị ảnh hưởng mạnh hơn nhiều so với các tuyến nội địa khi các nước đóng cửa biên giới hoặc áp dụng các quy định hạn hế đi lại giữa các quốc gia nhằm hạn chế sự lây lan của dịch bệnh. Hệ số RPK tuyến quốc tế trên toàn cầu giảm 75,6% trong năm 2020 so với mức giảm chỉ 48,8% ở các tuyến nội địa.

Bảng 7: Nhìn lại thị trường khách quốc tế di chuyển bằng đường hàng không năm 2020

Mức lỗ của ngành hàng không sẽ thu hẹp trong năm 2021. IATA dự báo ngành hàng không thế giới sẽ tiếp tục gánh chịu tình trạng lỗ nặng trong năm 2021. Lượng hành khách dự kiến chỉ hồi phục một cách chậm chạp trong nửa cuối năm 2021. Trong nửa cuối năm 2021, nhờ vắc xin được tiêm chủng rộng rãi và kinh tế thế giới hồi phục, hoạt động đi lại bằng đường hàng không quốc tế sẽ cải thiện.

Lượng hành khách dự kiến tăng lên 2,8 tỷ lượt trong năm 2021; cao hơn 1 tỷ lượt so với năm 2020 nhưng vẫn thấp hơn 1,7 tỷ lượt so với năm 2019. IATA dự báo ngành hành không thế giới sẽ ghi nhận khoản lỗ 38 tỷ USD trong năm 2021, giảm từ mức lỗ 118,5 tỷ USD trong năm 2020.

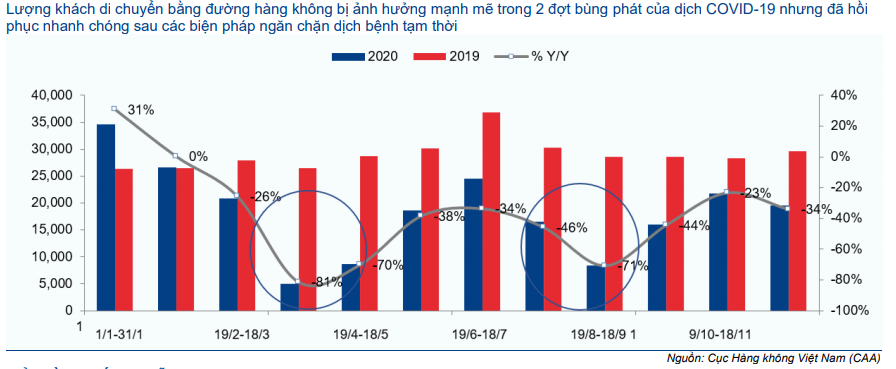

Ngành hàng không Việt Nam đã cho thấy sự hồi phục trong Q4/2020

Lượng khách đi bằng đường hàng không tại Việt Nam vẫn ở mức thấp trong Q4/2020 nhưng đã cho thấy dấu hiệu phục hồi:

- Theo Tổng công ty Cảng hàng không Việt Nam (ACV – Mua vào; giá mục tiêu 95.900đ), tổng lượng khách qua các sân bay trong Q4/2020 đã tăng 22,4% so với quý trước, đạt 17,75 triệu lượt.

- Trong đó, lượng khách nội địa (17,1 triệu lượt, tăng 20,9% so với quý trước) đã gần trở về mức trước dịch (bình quân là 18,7 triệu lượt/quý) trong năm 2019.

- Trong khi đó lượng khách quốc tế (0,34 triệu lượt) vẫn còn cách xa mức trước dịch và giảm 96,9% so với cùng kỳ trong Q4/2020.

Bảng 8: Lượng hành khách của ACV

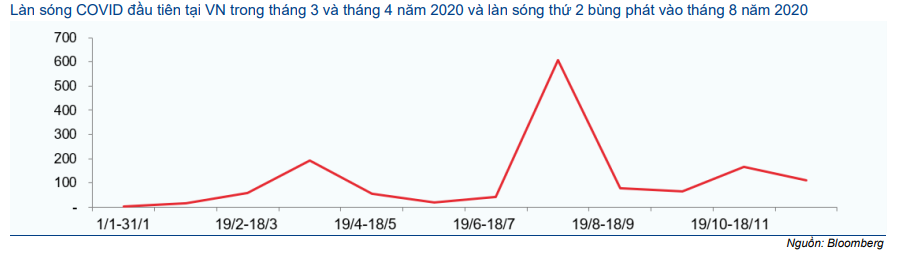

Nhu cầu đi lại bằng đường hàng không nội địa hồi phục mạnh. HSC cho rằng cho đến nay, Việt Nam là một trong những nước khống chế dịch Covid-19 thành công nhất nhờ công tác cách ly được thực hiện nghiêm ngặt và công tác truy vết được thực hiện một cách hiệu quả. Việt Nam đã ghi nhận 3 làn sóng lây nhiễm với tổng số ca nhiễm là 2.526 ca; gồm 1.578 ca lây nhiễm trong cộng đồng.

Lượng khách đi lại bằng đường hàng không bị ảnh hưởng mạnh mỗi lần dịch bùng phát, nhưng nhu cầu cũng hồi phục nhanh chóng sau đó khi chính phủ kiểm soát thành công dịch bệnh (Biểu đồ 9).

Biểu đồ 9: Số chuyến bay tại Việt Nam

Biểu đồ 10: Số ca nhiễm COVID-19 tại Việt Nam

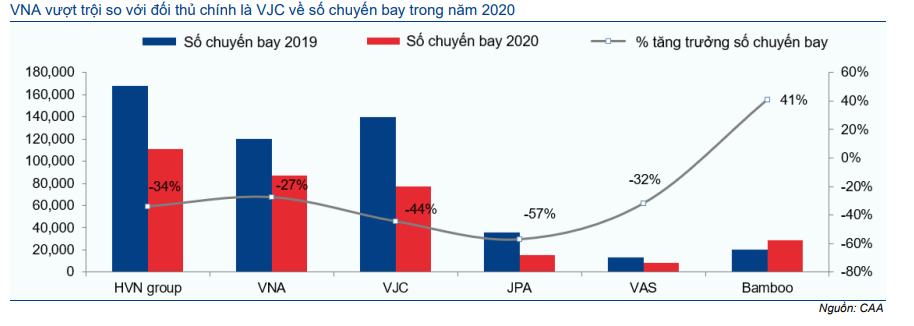

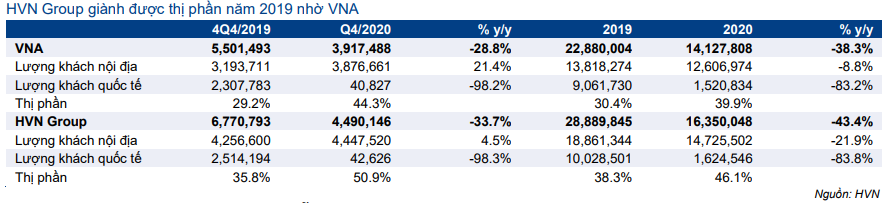

HVN đã giành thêm thị phần trong năm 2020

Theo HVN, Tổng công ty đã nâng mạnh thị phần lên 46,1% từ 38,3% trong năm 2019 nhờ thị phần của Vietnam Airlines (VNA – Công ty mẹ) tăng. Thông tin cụ thể như sau:

- Do các nước đóng cử biên giới, nên đội bay đã được sử dụng chủ yếu cho thị trường nội địa. Công ty đã áp dụng giá vé cạnh tranh để nâng tỷ lệ ghế lấp đầy. Chúng tôi đã thực hiện một cuộc khảo sát giá vé trên các tuyến nội địa có lượng khách đi lại nhiều nhất (HAN – SGN) vào dịp cuối tuần từ 13-14/3/2021. Vé được đặt vào ngày 10/3/2021, chỉ trước 3-4 ngày bay nhưng VNA (Vietnam Airlines) vẫn áp dụng mức vé tương đương các hãng hàng không trong nước khác (Bảng 11 dưới đây). Nhờ dịch vụ tốt hơn, ít tình trạng hủy chuyến và đội bay thân rộng với chỗ ngồi thoải mái hơn so với các máy bay thân hẹp của những hãng hàng không giá rẻ, VNA đã tăng mạnh được thị phần trong năm 2020.

- Số liệu do CAA thu thập cũng cho thấy số lần cất hạ cánh của VNA giảm 27% trong năm 2020 trong khi Vietjet Air (Không khuyến nghị) giảm 44% (Biểu đồ 12 dưới đây).

- Trong năm 2020, VNA đã nâng thị phần lên 39,9% từ 30,4% trong năm 2019; từ đó giúp tổng thị phần HVN tăng lên 46,1% từ 38,3% trong năm 2019 (Bảng 13 dưới đây).

Bảng 11: Giá vé máy bay của các hãng nội địa ngày 10/03/2021

Biểu đồ 12: Số chuyến bay: Các hãng nội địa Việt Nam

Bảng 13: HVN – Group Lượng hành khách và thị phần

Lỗ nặng trong năm 2020

Năm 2020: Năm tồi tệ nhất trong lịch sử. Mặc dù thị phần tăng, nhưng HVN đã lỗ nặng trong năm 2020, với mức lỗ thuần ghi nhận là 10.844 tỷ đồng (lợi nhuận thuần năm 2019 là 2.345 tỷ đồng). Trong khi đó, doanh thu thuần giảm 58,7% xuống còn 40.612 tỷ đồng do tổng lượng hành khách giảm 43,4% và giá vé giản để duy trì tỷ lệ lấp đầy.

Lỗ thuần Q4/2020 giảm so với quý trước nhờ thay đổi trong ghi nhận chi phí khấu hao. Lỗ thuần Q4/2020 là 373 tỷ đồng, giảm mạnh so với mức lỗ thuần 3.928 tỷ đồng trong 2 quý trước đó. Trong đó, bên cạnh tổng lượng hành khách tăng 21,8% so với cùng kỳ; lợi nhuận cải thiện so với quý trước nhờ thay đổi chính sách ghi nhận chi phí khấu hao. Cụ thể

- Để hỗ trợ hãng hàng không quốc gia trước những bất ổn gây ra do dịch Covid-19, Chính phủ đã chấp thuận để HVN tính chi phí khấu hao năm 2020 dựa trên số giờ hoạt động thực tế của máy bay thay vì khấu hao theo phương pháp đường thẳng như trước đây.

- Tổng chi phí khấu hao năm 2020 là 2.961 tỷ đồng, giảm 2.818 tỷ đồng so với năm 2019. Phần chi phí khấu hao giảm ghi nhận vào Q4/2020 trong khi các quý khác chi phí khấu hao vẫn được trích theo phương pháp đường thẳng. Điều này đã góp phần làm KQKD Q4/2020 khả quan hơn quý trước.

Bảng 14: KQKD năm 2020, HVN (tỷ đồng)

Dự báo mới

HSC giảm dự báo cho năm 2021 và 2022 để phản ánh tác động của dịch Covid-19 đối với ngành hàng không trong năm nay và năm sau. Hiện HSC dự báo HVN sẽ lỗ thuần 8.292 tỷ đồng thay vì lãi thuần 1.507 tỷ đồng như dự báo trước đây. Cho năm 2022, HSC dự báo lợi nhuận thuần đạt 1.891 tỷ đồng, thấp hơn 24,8% so với dự báo trước đây. HSC cũng đưa ra dự báo cho năm 2023 với lợi nhuận thuần tăng trưởng 53,4% nhờ nhu cầu đi lại hồi phục về mức trước dịch.

Những thay đổi trong dự báo và giả định của HSC được trình bày trong Bảng 15 và 16 dưới đây:

Bảng 15: Điều chỉnh dự báo

Bảng 16: Các giả định chính

Giả định chính của chúng tôi như sau:

Lượng hành khách: HSC giả định các nước sẽ vẫn đóng cửa biên giới cho đến cuối năm 2021. Tổng lượng hành khách sẽ lần lượt tăng 8,3%; 37,9% và 13,7% trong các năm 2021, 2022 và 2023 nhờ thị phần tăng trong năm 2021 và lượng khách quốc tế hồi phục từ năm 2022. Tổng lượng hành khách sẽ quay trở lại mức của năm 2019 vào năm 2023.

- Tổng lượng hành khách quốc tế năm 2021 tiếp tục giảm 28,6% xuống còn 1,09 triệu lượt và tăng lên 5,46 triệu lượt trong năm 2022 (thấp hơn 40% so với năm 2019) và 7,7 triệu lượt vào năm 2023 (thấp hơn 15% so với năm 2019).

- Tổng lượng khách nội địa sẽ lần lượt tăng 12,7% và 10% trong năm 2021 và 2022 nhờ thị phần tăng. Cho năm 2023, HSC dự báo tăng trưởng sẽ giảm tốc còn 4% do tổng lượng khách đã tăng trở lại sát mức trước dịch và HVN chấm dứt chiến lược giá vé rẻ.

Số lượt cất hạ cánh. HSC dự báo số lượt cất hạ cánh sẽ tăng nhẹ 6,3% trong năm 2021 nhờ vào các chặng bay nội địa. Tuy nhiên, số lượt cất hạ cánh sẽ tăng mạnh 34,9% trong năm 2022 và tăng 10,7% trong năm 2023 nhờ các nước mở cửa biên giới

Trong khi đó, hệ số ASK tăng 4,1% trong năm 2021 sau khi giảm 58,2% trong năm 2020. Trong năm 2022 và 2023, hệ số ASK lần lượt tăng 34,9% và 14,1%.

Giá nhiên liệu bay. HSC giả định giá dầu nhiên liệu bình quân của HVN sẽ tăng lên 62 USD/thùng năm 2021 từ mức 47 USD/thùng trong năm 2020. Trong năm 2022 và 2023, giá dầu Jet A1 lần lượt là 75 USD/thùng và 77 USD/thùng.

Doanh thu/RPK. Do giá nhiên liệu tăng, HSC tin rằng tất cả các hãng hàng không sẽ tăng giá vé trong năm 2021. HSC ước tính doanh thu/RPK sẽ tăng 3,8%/3,8%/1,5% trong năm 2021/2022/2023 sau khi giảm 7,2% trong năm 2020.

Chính sách khấu hao. Sau khi trao đổi với HVN, chúng tôi cho rằng phương pháp trích khấu hao trong năm 2020 (tính dựa trên số giờ hoạt động thực tế của đội bay) sẽ được duy trì trong năm 2021 và 2022.

Chúng tôi giả định chi phí khấu hao tăng 6% trong năm 2021 và 37,8% trong năm 2022 nhờ thời gian hoạt động của đội bay tăng. Trong năm 2023, HVN sẽ áp dụng trở lại phương pháp khấu hao theo đường thẳng và chi phí khấu hao sẽ là 4.430 tỷ đồng.

Hỗ trợ của Chính phủ. HSC giả định khoản tín dụng 4.000 tỷ đồng sẽ được giải ngân trong Q2/2021 trong khi việc phát hành tăng vốn 8.000 tỷ đồng sẽ được thực hiện trong Q3/2021. Nhờ vốn mới và lợi nhuận cải thiện, HSC dự báo tổng nợ sẽ dần giảm xuống còn 24,6 nghìn tỷ đồng tại thời điểm cuối năm 2023 từ 34 nghìn tỷ đồng tại thời điểm cuối năm 2020.

Chi phí lãi vay thuần sẽ lần lượt tăng lên 849 tỷ đồng và 1.038 tỷ đồng trong năm 2021 và 2022 từ 595 tỷ đồng trong năm 2020. Trong năm 2023, HSC dự báo chi phí lãi vay thuần sẽ giảm còn 787 tỷ đồng nhờ vay nợ giảm.

Không chi trả cổ tức tiền mặt. Nếu không có gói cứu trợ 12 nghìn tỷ đồng, HSC ước tính vốn chủ sở hữu của HVN sẽ âm 1.017 tỷ đồng tại thời điểm cuối năm 2021. Tuy nhiên, nhờ gói cứu trợ, chúng tôi dự báo vốn chủ sở hữu sẽ đạt 4.967 tỷ đồng năm 2021, giảm 19% so với tại thời điểm cuối năm 2020.

Trong giai đoạn 2021-2023, lợi nhuận chưa phân phối sẽ âm do các khoản lỗ lớn trong năm 2020 và 2021, do đó chúng tôi giả định HVN sẽ không chi trả cổ tức tiền mặt trong giai đoạn dự báo.

Lỗ lớn trong năm 2021 nhưng hồi phục mạnh trong năm 2022. HSC ước tính HVN sẽ ghi nhận lỗ thuần 8.292 tỷ đồng trong năm 2021 mặc dù doanh thu thuần tăng trưởng 24,7%.

Lợi nhuận sẽ hồi phục trong năm 2022 với lợi nhuận thuần đạt 1.885 tỷ đồng nhờ doanh thu thuần tăng trưởng 69% đạt 85.470 tỷ đồng. So với năm 2019, lợi nhuận thuần và doanh thu thuần năm 2022 lần lượt thấp hơn 19,7% và 13,2%.

Cho năm 2023, HSC kỳ vọng lợi nhuận thuần sẽ tăng trưởng 55% đạt 2.924 tỷ đồng trong khi doanh thu thuần tăng trưởng 23,4%. LNTT sẽ quay trở lại mức của năm 2019 là 3.386 tỷ đồng nhưng lợi nhuận thuần sẽ cao hơn 24,7% nhờ được ghi nhận giảm chi phí thuế TNDN do năm 2020-2021 ghi nhận lỗ thuần.

Triển vọng Q1/2021. Theo HVN, chi phí khấu hao 9 tháng đầu năm 2021 sẽ được ghi nhận theo phương pháp đường thẳng và chi phí khấu hao sẽ chỉ giảm vào Q4/2021. Theo đó Q1/2021 sẽ lỗ nặng, đặc biệt khi lượng hành khách đi lại bằng đường hàng không giảm sau đợt bùng phát dịch trong thời gian gần đây. Điều này có thể tác động tiêu cực lên giá cổ phiếu sau khi KQKD được công bố.

Định giá và khuyến nghị

HSC nâng 18% giá mục tiêu lên 31.500đ (từ 26.500đ) sau khi (1) đưa khoản hỗ trợ 12 nghìn tỷ đồng của Chính phủ vào mô hình dự báo, (2) hạ giả định lãi suất phi rủi ro từ 4,5% trước đây xuống 3% và (3) chuyển năm định giá sang 2021. Tại giá mục tiêu mới, tiềm năng tăng giá là 3%, theo đó HSC hạ khuyến nghị đối với cổ phiếu HVN từ Tăng tỷ trọng xuống Nắm giữ. Tại giá mục tiêu mới, EV/EBITDAR dự phóng năm 2022 là 3,8 lần; tương đương mức trước dịch Covid-19 giai đoạn 2017-2019.

HSC duy trì phương pháp DCF làm phương pháp định giá chính để tính giá mục tiêu cho HVN. Giả định chính của chúng tôi như sau:

- HSC hạ chi phí vốn WACC từ 6,4% trước đây xuống còn 6,1% sau khi hạ giả định lãi suất phi rủi ro từ 4,5% xuống 3%.

- Chúng tôi giữ nguyên giả định tốc độ tăng trưởng dài hạn là 2% nhưng chuyển năm định giá từ 2020 sang năm 2021.

- Thời gian định giá của HSC mở rộng đến năm 2028 thay vì 2025 vì chúng tôi cho rằng việc giảm chi phí thuế TNDN do phát sinh lỗ trước đó sẽ kéo dài đến năm 2026.

- HSC giả định HVN sẽ phát hành thêm vào Q3/2021 với giá phát hành là 13.500đ theo như kế hoạch Công ty đề ra. Tổng vốn điều lệ sẽ tăng lên 20.108 tỷ đồng từ 14.184 tỷ đồng hiện nay. Tiền thu được từ đợt phát hành thêm sẽ là 8.000 tỷ đồng.

Tại giá mục tiêu mới 31.500đ, tiềm năng tăng giá là 3%. Theo đó, HSC hạ khuyến nghị đối với cổ phiếu HVN xuống Nắm giữ (từ Tăng tỷ trọng).

Triển vọng của HVN vẫn khó khăn với khoản lỗ lớn dự kiến ghi nhận trong năm 2021. Tuy nhiên, HSC kỳ vọng lợi nhuận sẽ hồi phục từ năm 2022 nhờ lượng hành khách quốc tế tăng trở lại sau khi các nước mở cửa biên giới vào cuối năm 2021.

Hiện Cổ phiếu HVN có EV/EBITDAR dự phóng năm 2021 là 10,7 lần so với bình quân quá khứ là 7,3 lần (bình quân từ đầu năm 2017) nhưng EV/EBITDAR dự phóng năm 2022 chỉ là 3,7 lần, phản ảnh bức tranh lợi nhuận khi phục hồi. Tại giá mục tiêu mới của chúng tôi, EV/EBITDAR dự phóng năm 2022 là 3,8 lần; tương đương mức bình quân trước dịch Covid-19 (năm 2017-2019) là 3,9 lần.

Bảng 17: Định giá FCFF (triệu đồng)

Bảng 18: Đinh giá

Nguồn: HSC