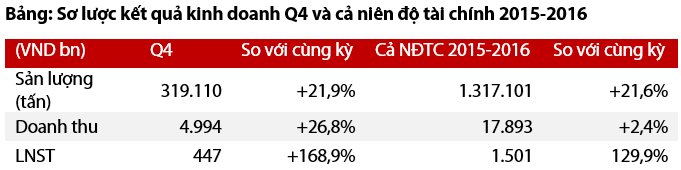

HSG đang giao dịch ở mức P/E forward 4,1x, khá thấp đối với một cổ phiếu đầu ngành. Giá cổ phiếu HSG đã giảm hơn 12% kể từ thời điểm DN công bố dự án thép tại Cà Ná, Ninh Thuận hồi đầu tháng 9. Mặc dù chịu áp lực khá lớn từ dư luận bởi lo ngại của các NĐT về vấn đề môi trường, HSG vẫn được kỳ vọng có mức tăng trưởng lợi nhuận tốt cho tới hết năm 2017.

Đồ thị cổ phiếu HSG phiên giao dịch ngày 04/11/2016. Nguồn: AmiBroker

Đồ thị cổ phiếu HSG phiên giao dịch ngày 04/11/2016. Nguồn: AmiBroker

HSG tiếp tục dẫn đầu về tiêu thụ tôn mạ nội địa, chiếm khoảng 38% sản lượng của các thành viên Hiệp hội Thép (VSA), giữ nguyên khoảng cách với vị trí thứ hai, NKG, chiếm thị phần gần 14%. HSG cũng đang tập trung tăng trưởng bán hàng nội địa, thể hiện ở cơ cấu thị trường tiêu thụ của HSG với chỉ 33% doanh thu đến từ xuất khẩu. Chiến lược này được cho là hợp lý với HSG nhờ vị thế của nhà phân phối tôn mạ hàng đầu trong thị trường đang tăng trưởng tốt, được hỗ trợ bởi thuế CBPG, so với việc cạnh tranh gay gắt ở các thị trường nước ngoài luôn tiềm ẩn rủi ro bị áp thuế tự vệ.

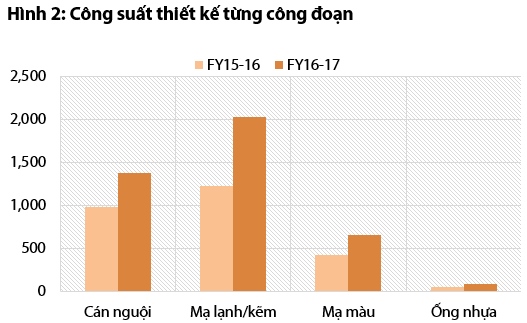

Cơ cấu sản phẩm đang dịch chuyển theo hướng có lợi cho biên LNG. Có thể thấy các sản phẩm mạ lạnh, mạ lạnh màu, mạ kẽm đang tăng dần tỉ trọng trong doanh thu. HSG cho biết đang chủ động thay đổi chủng loại sản phẩm để hướng tới mục đích kép: người tiêu dùng có thể tiếp cận các sản phẩm chất lượng cao, đồng thời biên lợi nhuận của DN được cải thiện.

Ống nhựa, một mảng khá mới và chiếm tỉ trọng khoảng 5% trong cơ cấu doanh thu hiện đang triển khai tương đối tốt. Biên LNG của mảng này đạt từ 23 tới 30%, vượt trội so với mảng tôn mạ. Tuy nhiên, HSG mới tham gia sản xuất và phân phối sản phẩm ống nhựa, vì vậy để tăng thị phần tiêu thụ, DN cho biết phải triển khai nhiều chính sách chiết khấu thương mại cũng như tăng chi phí bán hàng. Trong dài hạn, chúng tôi kỳ vọng HSG sẽ ghi nhận mức đóng góp nổi bật hơn từ mảng này, bởi công suất hoạt động hiện tại mới chỉ đạt trên 50% công suất thiết kế, chưa kể công suất tăng thêm nhờ nhà máy mới tại Hà Nam. Thêm nữa, việc tận dụng hệ thống phân phối có sẵn sẽ tiết kiệm chi phí cho HSG, trong khi các đối thủ cùng ngành hầu như không sở hữu chuỗi bán lẻ dày đặc.

Đặt sang một bên dự án thép tại Cà Ná, 2017 vẫn sẽ là một năm tăng trưởng mạnh của Tôn Hoa Sen. HSG sẽ tăng công suất hơn 23% cho năm tài chính tiếp theo, cũng như liên tục mở mới các chi nhánh bán lẻ. Mặc dù giá nguyên liệu đầu vào đang có xu hướng tăng do giá than cốc và thép phế thế giới, HSG có thể chuyển một phần lớn tăng giá vào thị trường bằng việc nâng giá bán tới tay người mua. Vì vậy, HSG nhiều khả năng duy trì được mức biên gộp tối thiểu 18%, vẫn ở mức vượt trội so với trung bình ngành trong thời điểm giá nhiều nguyên liệu thượng nguồn ngành thép đang biến động mạnh.

RongViet Research dự phóng DT và LNST của HSG niên độ tài chính 2016-2017 ở mức 24.542 tỷ đồng và 1.969 tỷ đồng, tương đương với 9.797 đồng EPS (sau khen thưởng phúc lợi). Như vậy, HSG đang giao dịch ở mức P/E forward 4,1x, khá thấp đối với một cổ phiếu đầu ngành. Giá cổ phiếu HSG đã giảm hơn 12% kể từ thời điểm DN công bố dự án thép tại Cà Ná, Ninh Thuận hồi đầu tháng 9. Mặc dù chịu áp lực khá lớn từ dư luận bởi lo ngại của các NĐT về vấn đề môi trường, HSG vẫn được kỳ vọng có mức tăng trưởng lợi nhuận tốt cho tới hết năm 2017.

Nguồn: RongViet Research