Sự kiện: Công bố KQKD Q3/NĐTC 2023-2024

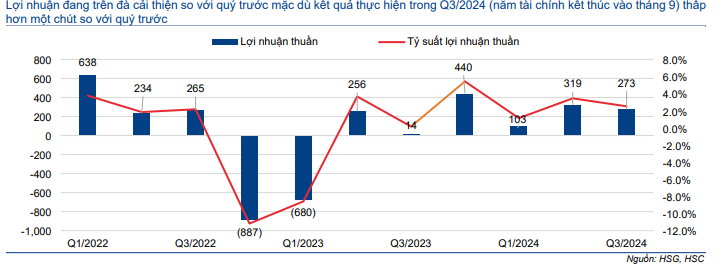

Ngày 25/7/2024, HSG công bố KQKD Q3/NĐTC 2023-2024 với lợi nhuận thuần đạt 273 tỷ đồng (so với lợi nhuận chỉ 14 tỷ đồng trong cùng kỳ năm ngoái). Với kết quả trên, lợi nhuận thuần 9 tháng đầu NĐTC 2023-2024 đạt 696 tỷ đồng (9 tháng đầu NĐTC 2022-2023 ghi nhận lỗ thuần 410 tỷ đồng), hoàn thành 79,2% dự báo lợi nhuận thuần cho NĐTC 2023-2024 của chúng tôi ở mức 878 tỷ đồng.

Đồ thị cổ phiếu HSG phiên giao dịch ngày 31/07/2024. Nguồn: AmiBroker

Lợi nhuận thuần HĐKD cốt lõi trong Q3/NĐTC 2023-2024 đạt 256 tỷ đồng, tăng 8 lần so với cùng kỳ nhưng giảm 11% so với quý trước do chi phí lãi vay tăng (tăng 37% so với quý trước) và tỷ suất lợi nhuận gộp giảm nhẹ (giảm 1 điểm phần trăm so với quý trước). Chi tiết như sau:

Bảng 1: KQKD Q3/2024 (năm tài chính kết thúc vào tháng 9) & 9 tháng đầu năm 2024, HSG

Sản lượng tiêu thụ tăng mạnh thúc đẩy tăng trưởng doanh thu

HSG công bố doanh thu thuần Q3/NĐTC 2023-2024 ở mức 10,8 nghìn tỷ đồng (tăng 25% so với cùng kỳ và tăng 17% so với quý trước), cao hơn dự báo của chúng tôi ở mức 10,3 nghìn tỷ đồng. Trong đó:

- Sản lượng tiêu thụ tăng mạnh 38% so với cùng kỳ và tăng 15% so với quý trước đạt 527.287 tấn (bao gồm sản phẩm thép và ống nhựa).

- HSC cũng dự báo giá bán bình quân Q3/NĐTC 2023-2024 ở mức 20,6 triệu đồng/tấn, giảm 9% so với cùng kỳ (do giá nguyên vật liệu (HRC) đầu vào giảm) nhưng tăng 2% so với quý trước.

Theo đó, doanh thu thuần 9 tháng đầu NĐTC 2023-2024 đạt 29,2 nghìn tỷ đồng, tăng 24% so với cùng kỳ và hoàn thành 75% dự báo doanh thu thuần cho NĐTC 2023-2024 của chúng tôi ở mức 38,9 nghìn tỷ đồng.

Tỷ suất lợi nhuận tăng, thúc đẩy chuyển biến tích cực về lợi nhuận

Lợi nhuận thuần Q3/NĐTC 2023-2024 của HSG tăng mạnh, đạt 273 tỷ đồng (lợi nhuận thuần Q3/NĐTC 2022-2023 ở mức 14 tỷ đồng) nhờ sự kết hợp giữa sản lượng tiêu thụ tăng mạnh (38% so với cùng kỳ), tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm, tỷ suất lợi nhuận gộp mở rộng (tăng 2 điểm phần trăm) lên 12,3% (nhờ chi phí đầu vào giảm).

Theo đó, lợi nhuận gộp Q3/NĐTC 2023-2024 đạt 1.337 tỷ đồng (tăng 50% so với cùng kỳ) trong khi chi phí bán hàng & quản lý được ghi nhận ở mức 1.030 tỷ đồng (tăng 23% so với cùng kỳ), tạo ra tỷ lệ chi phí bán hàng & quản lý/doanh thu đạt mức 9,5% (so với 9,7% cùng kỳ năm ngoái). Cụ thể, HSG ghi nhận 34 tỷ đồng lỗ tài chính (giảm 34% so với cùng kỳ) nhờ doanh thu HĐ tài chính tăng.

Mặc dù lợi nhuận tăng mạnh so với cùng kỳ, tuy nhiên lại giảm 14% so với quý trước, chủ yếu là do chi phí lãi vay tăng cao (tăng 37% so với cùng kỳ) và không ghi nhận lãi tỷ giá trong giai đoạn này. Xin nhắc lại, HSG ghi nhận 124 tỷ đồng lãi tỷ giá trong Q2/NĐTC 2023-2024, trong khi quý vừa qua, lãi tỷ giá của Công ty chỉ đạt 4 tỷ đồng.

kho 107 tỷ đồng, nhưng trong quý vừa qua, Công ty không trích lập dự phòng. Loại trừ các khoản thu nhập không thường xuyên, lợi nhuận thuần HĐKD cốt lõi trong Q3/NĐTC 2023-2024 đạt 256 tỷ đồng, tăng 8 lần so với cùng kỳ nhưng giảm 11% so với quý trước, cũng do chi phí lãi vay tăng cao.

Với kết quả trên, lợi nhuận thuần/lợi nhuận thuần HĐKD cốt lõi 9 tháng đầu NĐTC 2023-2024 đạt lần lượt 696 tỷ đồng và 621 tỷ đồng (so với lỗ thuần và lỗ thuần HĐKD cốt lõi lần lượt ở mức 410 tỷ đồng và 920 tỷ đồng trong 9 tháng NĐTC/2022-2023). HSG đã hoàn thành 79,2% dự báo lợi nhuận thuần cho NĐTC/2023-2024 của chúng tôi ở mức 878 tỷ đồng, gần như sát với dự báo. Do đó, chúng tôi giữ nguyên dự báo KQKD cho NĐTC/2023-2024, với lợi nhuận thuần đạt 878 tỷ đồng (tăng trưởng 29 lần) trên doanh thu thuần 38,9 nghìn tỷ đồng (tăng trưởng 23%).

Bảng CĐKT

Tính đến cuối Q3/NĐTC 2023-2024, tỷ lệ nợ thuần/vốn CSH giảm xuống 0,49 lần so với 0,52 lần được ghi nhận trong quý trước đó, nhờ nợ ngắn hạn giảm (5,9 nghìn tỷ đồng, giảm 4% so với quý trước). Liên quan đến số dư hàng tồn kho, HSG ghi nhận 10,2 nghìn tỷ đồng tại thời điểm cuối Q3/NĐTC 2023-2024, giảm 15% so với quý trước.

Cụ thể, giá trị nguyên vật liệu đạt 5,5 nghìn tỷ đồng và tương đương 1,73 tháng sản xuất, giảm mạnh so với mức 2,56 tháng của quý trước đó. Điều này sẽ giúp công ty giảm thiểu rủi ro phải dự phòng thêm hàng tồn kho trong các quý tới do giá HRC giảm trong thời gian gần đây.

Với việc giảm tỷ lệ nợ thuần/vốn CSH và mức tồn kho thấp, chúng tôi đánh giá đây là một tín hiệu tích cực trong công tác quản lý vận hành.

Xem xét lại khuyến nghị và giá mục tiêu

Sau khi giá cổ phiếu giảm 8% trong 1 tháng qua, HSG đang giao dịch với P/E trượt dự phóng 1 năm là 14,4 lần, thấp hơn so với bình quân từ tháng 10/2017 ở mức 19,3 lần. Chúng tôi lưu ý rằng dữ liệu P/E trong năm 2022-2023 cao do lợi nhuận trong giai đoạn này thấp. Do đó, HSC sử dụng dữ liệu trước dịch COVID để so sánh rõ hơn trong trường hợp này. Theo tính toán của chúng tôi, P/E bình quân trước dịch COVID là 15 lần. Cổ phiếu HSG được giao dịch ở mức tương đối thấp dựa trên cơ sở này.

Về định giá P/B, Cổ phiếu HSG đang có P/B dự phóng năm 2024-2025 lần lượt là 1,34 lần và 1,28 lần, cao hơn bình quân 8 năm ở mức 1,2 lần. Tuy nhiên, bảng CĐKT và HĐKD của HSG đã trở nên ổn định và vững chắc hơn trong thời gian gần đây.

HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Biểu đồ 2: KQKD hàng quý, HSG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.