Sự kiện: Công bố KQKD Q4/2023

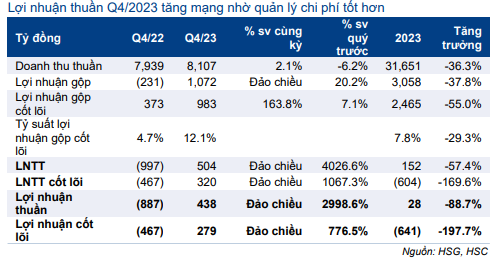

Ngày 27/10/2023, HSG đã công bố KQKD Q4/2023 mạnh mẽ bất ngờ với lợi nhuận thuần đạt 438 tỷ đồng, so với lỗ thuần 887 tỷ đồng trong Q4/2022. Nếu không bao gồm các khoản lãi không thường xuyên (hoàn nhập dự phòng và lãi tỷ giá), lợi nhuận HĐKD cốt lõi sẽ đạt 279 tỷ đồng, vẫn chuyển biến tích cực so với lỗ HĐKD cốt lõi 467 tỷ đồng trong Q4/2022. Kết quả này sát với kịch bản tích cực nhất của HSC (427 tỷ đồng) và vượt kịch cơ sở của chúng tôi (179 tỷ đồng). Cụ thể như sau:

Đồ thị cổ phiếu HSG phiên giao dịch ngày 30/10/2023. Nguồn: AmiBroker

Doanh thu tăng trưởng trở lại so với cùng kỳ trong Q4/2023

HSG công bố doanh thu thuần tăng 2,1% so với cùng kỳ đạt 8.107 tỷ đồng nhờ hoạt động xuất khẩu hồi phục. Tuy nhiên, doanh thu thuần giảm 6,2% so với quý trước chủ yếu do giá bán bình quân giảm. Nhu cầu đang hồi phục mặc dù vẫn chậm. Trong đó:

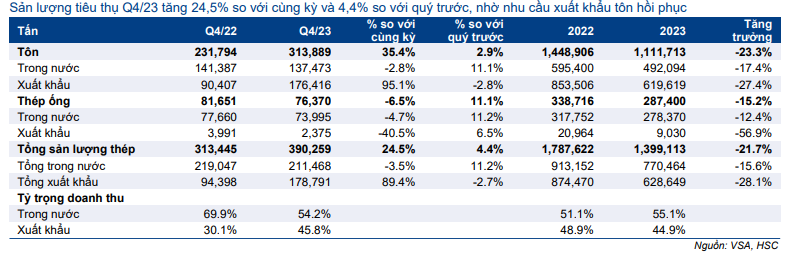

- Tổng sản lượng tiêu thụ (sản phẩm thép & nhựa) đạt 399.259 tấn (tăng 25% so với cùng kỳ và tăng 4,3% so với quý trước) (Bảng 2). Sản lượng tăng so với cùng kỳ chủ yếu nhờ sản lượng xuất khẩu tôn mạ tăng gấp đôi so với cùng kỳ. Theo đó, sản lượng xuất khẩu đóng góp 45,8% tổng sản lượng tiêu thụ trong Q4/2023 (Q4/2022 là 30,1%). Nhu cầu nội địa hồi phục so với quý trước là động lực chính giúp tổng sản lượng tiêu thụ tăng. Trong khi đó, nhu cầu xuất khẩu có vẻ ổn định sau khi hồi phục mạnh trong Q2 và Q3/2023.

- Giá bán bình quân Q4/2023 giảm 18,3% so với cùng kỳ và giảm 10,1% so với quý trước do giá HRC giảm mạnh.

Bảng 1: KQKD Q4/2023, HSG

Từ đó, doanh thu thuần năm 2023 đạt 31.651 tỷ đồng (giảm 36,3% so với cùng kỳ), bằng 97% dự báo của chúng tôi.

Tỷ suất lợi nhuận cải thiện mạnh nhờ chi phí được quản lý hiệu quả hơn

Lợi nhuận chuyến biến mạnh sau khi chạm đáy có thể do nhiều lý do bao gồm: (1) HĐKD cốt lõi cải thiện mạnh nhờ nhu cầu xuất khẩu phục hồi và chi phí được quản lý hiệu quả, (2) lãi tỷ giá và (3) hoàn nhập dự phòng hàng tồn kho.

Lợi nhuận gộp Q4/2023 của HSG đạt 1.072 tỷ đồng, chuyển biến tích cực so với lỗ gộp 231 tỷ đồng trong Q4/2022. Tỷ suất lợi nhuận gộp Q4/2023 đạt 13,2% so với -2,9% trong Q4/2022 và 10,3% trong Q3/2023, chủ yếu nhờ tồn kho giá rẻ ở HRC (đối với sản phẩm thép) và hạt nhựa PVC (đối với ống nhựa) bắt đầu phản ánh vào KQKD Q4/2023 cộng với công suất hoạt động của các nhà máy tăng lên.

Trong Q4/2023, HSG đã hoàn nhập dự phòng hàng tồn kho 89 tỷ đồng, so với trích lập lần lượt 603 tỷ đồng và 26 tỷ đồng chi phí dự phòng trong Q4/2022 và Q3/2023. Nếu loại bỏ tác động từ việc trích lập/hoàn nhập dự phòng, tỷ suất lợi nhuận gộp HĐKD cốt lõi của HSG vẫn cho thấy sự cải thiện mạnh mẽ lên mức 12,1% trong Q4/2023 từ 4,7% trong Q4/2022 và 10,6% trong Q3/2023.

Chi phí chi phí bán hàng & quản lý của HSG cũng giảm mạnh và cho thấy khả năng quản lý chi phí hiệu quả hơn. Theo đó, chi phí bán hàng & quản lý Q4/2023 là 627,3 tỷ đồng (giảm 25% so với cùng kỳ và 18% so với quý trước). Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm mạnh xuống 7,7% trong Q4/2023 từ 9,6% trong Q4/2022 và 9,7% trong Q3/2023. Theo quan sát của chúng tôi, HSG đã cắt giảm đáng kể chi phí xuất khẩu (nhờ giảm chi phí vận tải) và chi phí nhân công. Việc cắt giảm chi phí, hoàn nhập dự phòng hàng tồn kho và ghi nhận lãi tỷ giá đã giúp lợi nhuận chuyển biến mạnh.

Đối với doanh thu hoạt động tài chính, HSG ghi nhận lãi tỷ giá thuần 89 tỷ đồng trong Q3/2023 so với lần lượt 59 tỷ đồng và 3 tỷ đồng trong Q4/2022 và Q3/2023. Như đã đề cập trong các báo cáo trước đó, HSG là công ty thép duy nhất hưởng lợi khi đồng USD tăng giá do tỷ trọng doanh thu xuất khẩu đóng góp gần 50% tổng doanh thu của HSG. Trong khi đó, HSG cũng đa dạng hóa thị trường cung cấp HRC với khoảng 50% đến từ các nhà cung cấp nội địa và không có nợ vay bằng USD.

Tại thời điểm cuối tháng 9/2023, vay nợ ngắn hạn của HSG là 2.936 tỷ đồng, giảm 27,9% so với cùng kỳ và không có nợ vay dài hạn. Tỷ lệ nợ thuần/vốn CSH năm 2023 tiếp tục giảm xuống mức rất an toàn là 0,21 lần, so với 0,35 lần trong năm 2022.

Từ đó, lợi nhuận thuần Q4/2023 của HSG đạt 438 tỷ đồng, so với lỗ thuần 887 tỷ đồng trong Q4/2022 và 14 tỷ đồng trong Q3/2023. Cho cả năm 2023, lợi nhuận thuần đạt 28 tỷ đồng (giảm 88,7% so với cùng kỳ), tương ứng kịch bản tích cực của chúng tôi (lợi nhuận thuần năm 2023 đạt 12 tỷ đồng) và tốt hơn kịch bản cơ sở của chúng tôi (lỗ thuần 237 tỷ đồng).

HSG đã bị loại khỏi danh sách cho vay ký quỹ của HSX do ghi nhận lỗ thuần trong 6 tháng đầu năm 2023. Nhờ ghi nhận lợi nhuận thuần trong cả năm 2023, HSG có thể sẽ được bổ sung trở lại vào danh sách cho vay ký quỹ bắt đầu từ tháng 1/2024.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Giá Cổ phiếu HSG giảm 13% trong 1 tháng qua do thị trường điều chỉnh mạnh. HSC hiện khuyến nghị Tăng tỷ trọng đối với HSG với giá mục tiêu là 21.200đ (tiềm năng tăng giá 27,7%). KQKD Q4/2023 đã đem lại bất ngờ tích cực trong bối cảnh giá HRC toàn cầu suy yếu. HSC đang xem xét lại khuyến nghị và giá mục tiêu trong khi tạm thời duy trì dự báo lợi nhuận thuần năm 2024 ở mức 921 tỷ đồng (hồi phục mạnh so với 28 tỷ đồng trong năm 2023) nhờ sản lượng tiêu thụ hồi phục và tỷ suất lợi nhuận tiếp tục cải thiện.

Bảng 2: Sản lượng tiêu thụ Q4/2023, HSG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.