HSG đã công bố KQKD Q4/2019 (năm tài chính của HSG kết thúc vào tháng 9) gần đây và có khác so với kỳ vọng của chúng tôi. Thị phần tiếp tục giảm và chúng tôi tin rằng xu hướng này sẽ kéo dài ở cả sản phẩm tôn mạ và ống thép. Theo đó, chúng tôi điều chỉnh giảm 20% dự báo LNST năm 2020 do ảnh hưởng của các nhân tố không thường xuyên vì thực tế chúng tôi dự báo LNST hoạt động kinh doanh cốt lõi năm 2020 tăng trưởng gần như gấp đôi. Chúng tôi nâng đánh giá đối với cổ phiếu HSG từ Giảm tỷ trọng lên Nắm giữ sau khi giá cổ phiếu giảm; đồng thời giữ nguyên giá mục tiêu là 7.492đ; cao hơn 4,8% thị giá.

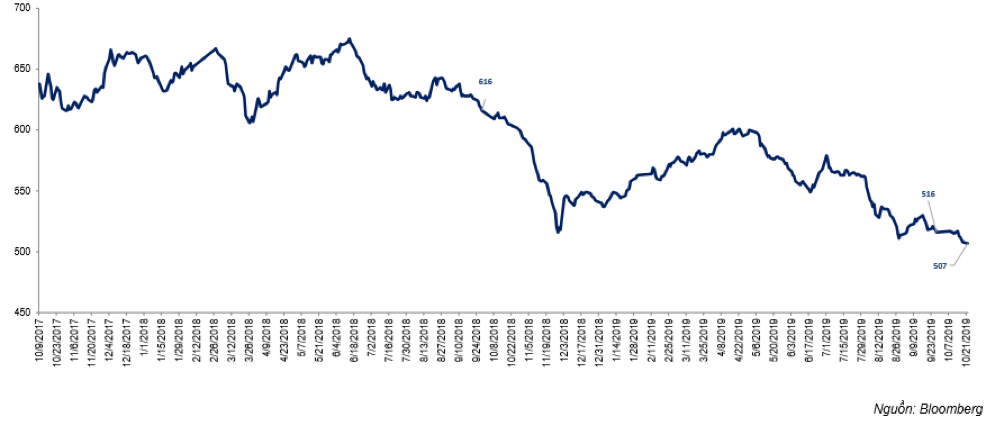

Đồ thị cổ phiếu HSG phiên giao dịch ngày 11/11/2019. Nguồn: AmiBroker

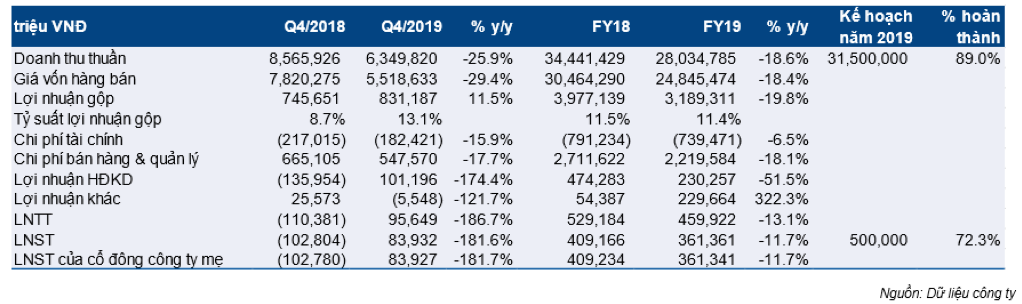

KQKD năm 2019

Doanh thu thuần năm 2019 đạt 28.035 tỷ đồng (giảm 18,6%) và LNST đạt 361,3 tỷ đồng (giảm 11,7%). Theo đó, kết quả thực hiện đạt thấp hơn 11% kế hoạch doanh thu thuần là 31.500 tỷ đồng và thấp hơn 27,7% kế hoạch LNST là 500 tỷ đồng. Đáng chú ý là HSG đã hạch toán 171,2 tỷ đồng lợi nhuận từ bán tài sản trong Q1 năm nay; nên nếu loại bỏ lợi nhuận không thường xuyên, LNST hoạt động kinh doanh cốt lõi chỉ đạt 190,1 tỷ đồng (giảm 53,5%).

Trong Q4, doanh thu thuần chỉ đạt 6.350 tỷ đồng (giảm 25,9%) và LNST đạt 83,9 tỷ đồng (Q4/2018 lỗ 102,8 tỷ đồng). Chúng tôi đã dự báo LNST đạt 130 tỷ đồng trong Q4/2019 vì kỳ vọng HSG hạch toán lãi từ bán tài sản là 70 tỷ đồng. Theo đó LNST hoạt động kinh doanh chính vượt 40% so với kỳ vọng của chúng tôi là 60 tỷ đồng.

Bảng 1: Tóm tắt KQKD Q4/2019 và năm 2019

KQKD Q4

Doanh thu Q4/2019 đạt 6.350 tỷ đồng (giảm 25,9%) và LNST đạt 83,9 tỷ đồng (Q4/2018 lỗ 102,8 tỷ đồng).

Cơ cấu sản lượng

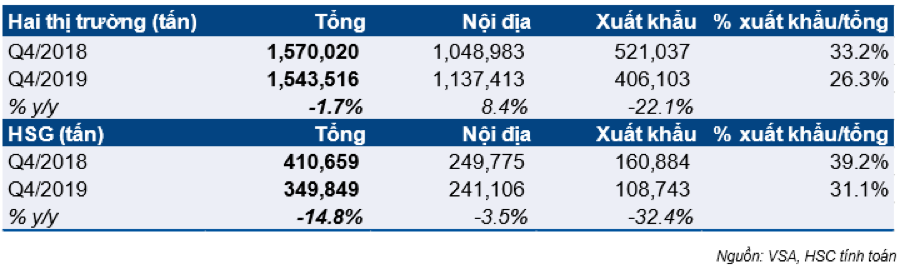

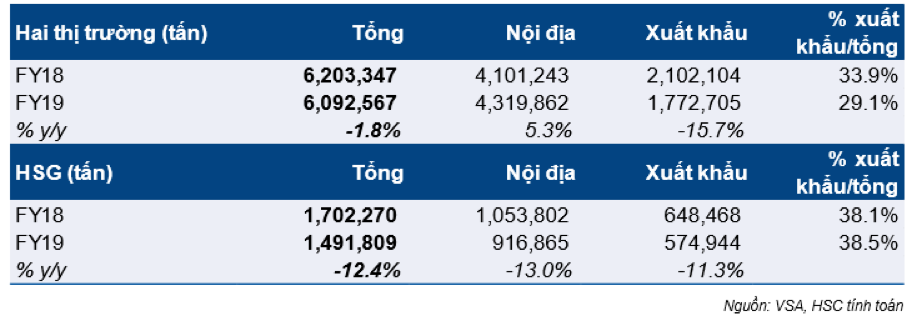

Trong kỳ, HSG tiêu thụ được 349.849 tấn sản phẩm thép (giảm 14,8% so với cùng kỳ), chủ yếu do sản lượng xuất khẩu giảm 32,4% so với cùng kỳ xuống chỉ còn 108.743 tấn. Công ty không công bố sản lượng ống nhựa tiêu thụ nhưng chúng tôi ước tính sản lượng ống nhựa tiêu thụ Q4 là khoảng 12.000 tấn (giữ nguyên so với cùng kỳ).

Bảng 2: Mảng tôn mạ và ống thép

Cơ cấu thị trường

Thị trường xuất khẩu – Như đã đề cập trong những báo cáo trước, sản phẩm tôn mạ của Việt Nam chịu thuế chống bán phá giá tại một số thị trường xuất khẩu truyền thống, bao gồm các nước ASEAN, Mỹ và EU… Theo đó hoạt động xuất khẩu của HSG đã bị ảnh hưởng đáng kể trong Q4 năm nay.

Trong 9 tháng đầu năm, sản lượng xuất khẩu chỉ giảm nhẹ 4,4% so với cùng kỳ. Điều này có nghĩa là việc áp thuế chống bán phá giá hiện đã ảnh hưởng mạnh tới hoạt động kinh doanh của HSG.

Chúng tôi thấy các quốc gia ASEAN vẫn là thị trường xuất khẩu lớn, chiếm hơn 45% tổng sản lượng xuất khẩu trong kỳ, tiếp theo là Mỹ, EU và Mexico.

Sản phẩm của tập đoàn Hoa Sen. Ảnh: Nguồn Internet

Thị trường nội địa – Sản lượng tiêu thụ nội địa cải thiện một chút. Cụ thể, sản lượng tiêu 9 tháng đầu năm của HSG giảm mạnh 16% so với cùng kỳ. Trong Q4 năm nay, sản lượng tiêu thụ nội địa giảm 3,5% so với cùng kỳ đạt 241.106 tấn sản phẩm thép. Tuy nhiên, sản lượng tiêu thụ nội địa toàn ngành tăng 8,4% so với cùng kỳ đạt 1.137.413 tấn. Nghĩa là nếu không tính hoạt động xuất khẩu, HSG vẫn bị giảm thị phần trên thị trường nội địa nơi Công ty có hệ thống phân phối mạnh hơn so với đối thủ cạnh tranh như Đông Á, Nam Kim (NKG – Giảm tỷ trọng). Trong 9 tháng qua, HSG đã tích cực tái cấu trúc mạng lưới phân phối trên thị trường nội địa. Tuy nhiên chúng tôi vẫn chưa thấy dấu hiệu khả quan nào trong việc giúp HSG lấy lại thị phần đã mất.

Cơ cấu sản phẩm

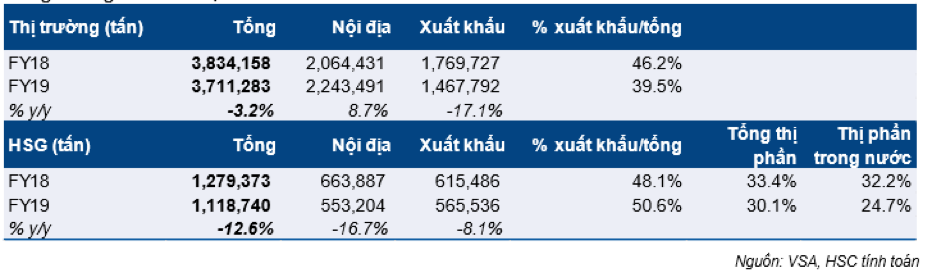

Bảng 3: Ngành tôn mạ

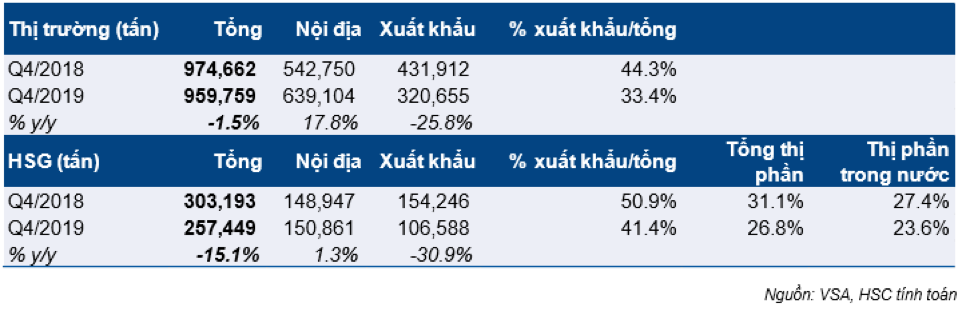

Sản phẩm tôn mạ – Trong Q4 năm nay, HSG tiêu thụ được 257.449 tấn (giảm 15,1% so với cùng kỳ) sản phẩm tôn mạ trong khi mức tiêu thụ toàn thị trường chỉ giảm 1,5% so với cùng kỳ. Như vậy, thị phần của HSG tiếp tục giảm xuống chỉ còn 26,8% trong kỳ từ 31,1% trong Q4 năm ngoái và 31,3% trong 9 tháng đầu năm nay.

Thị phần giảm, đặc biệt trong Q4 năm nay có thể lý giải là do cạnh tranh gia tăng trong thời gian gần đây. NKG đã tập trung vào thị trường nội địa thay vì thị trường xuất khẩu từ đầu năm nay nhằm đẩy mạnh sản lượng tiêu thụ. Áp dụng mức giá cạnh tranh là một trong những giải pháp NKG sử dụng để nâng thị phần trên thị trường trong nước trong kỳ. Việc HPG tham gia ngành tôn mạ cũng là một nguyên nhân khác khiến cho mức độ cạnh tranh trong ngành này tăng lên. Sản lượng tiêu thụ sản phẩm tôn mạ của HPG hiện tại còn nhỏ nhưng chúng tôi được biết HPG sẽ đẩy mạnh ngành kinh doanh nằm trong tương lai gần sau khi nhà máy HRC đi vào hoạt động vào năm sau.

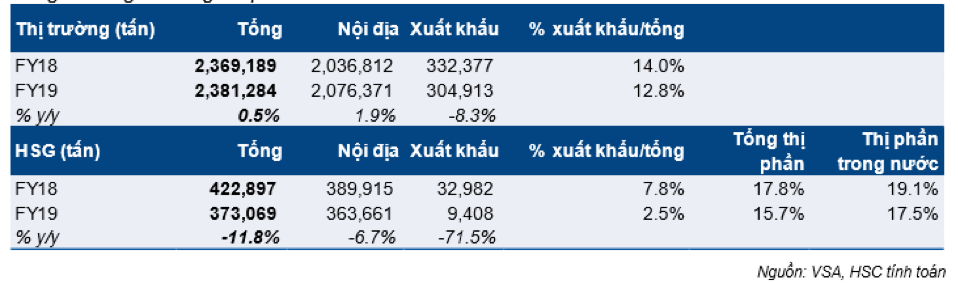

Bảng 4: Ngành ống thép

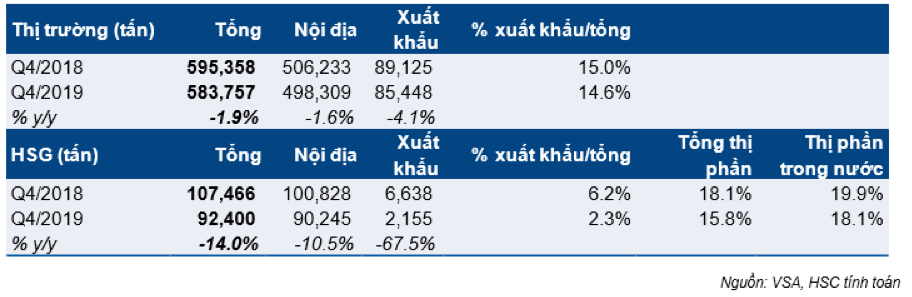

Sản phẩm ống thép – HSG cũng để mất thị phần ống thép nhưng mức độ ít hơn sản phẩm tôn mạ. Trong Q4, HSG tiêu thụ được 92.400 tấn ống thép (giảm 14% so với cùng kỳ) với thị phần giảm còn 15,8% từ 18,1% so với cùng kỳ. Thị phần đã cải thiện một chút so với mức 15,6% trong 9 tháng đầu năm nay.

Sản phẩm ống nhựa – Do thiếu thông tin về mảng này, chúng tôi chưa có số liệu sản lượng tiêu thụ chính thức. Công ty cho biết thị phần trong Q4 là 13,2%; tương đương sản lượng tiêu thụ khoảng 4.400 tấn/tháng. Dựa trên tính toán của chúng tôi, HSG đã tiêu thụ được khoảng 12.000 tấn ống nhựa trong Q4 năm nay.

Tóm lại, doanh thu thuần giảm 25,9% so với cùng kỳ còn 6.350 tỷ đồng do sản lượng tiêu thụ giảm 14,8% và giá bán bình quân giảm 9,7%.

Lợi nhuận gộp, tỷ suất lợi nhuận

Tỷ suất lợi nhuận gộp Q4 cải thiện tốt so với cùng kỳ; đồng thời ổn định so với quý liền trước

- Tỷ suất lợi nhuận gộp cải thiện mạnh từ mức 8,7% trong Q4 năm ngoái vì so với Q4 năm ngoái, công suất thép cuộn cán nguội (CRC) đã đạt 2 triệu tấn/năm (tăng 17,6% so với cùng kỳ) và đáp ứng 100% nhu cầu nội bộ. Việc giảm CRC mua ngoài cũng giúp cải thiện tỷ suất lợi nhuận.

- Ngoài ra, giá nguyên liệu đầu vào giảm nhờ tồn kho giá cao đã được giải phóng hết trong 6 tháng đầu năm là một nguyên nhân khác giúp cải thiện tỷ suất lợi nhuận gộp. Trong Q4 năm nay, giá HRC giao ngay đã giảm 16,2% so với cùng kỳ. HSC đã nhập khẩu khoảng 80% nhu cầu HRC và mua 20% còn lại trên thị trường nội địa (từ Formosa). Giá HRC của Formosa thường cao hơn 3-5% giá HRC nhập khẩu nhưng để đáp ứng yêu cầu về xuất sứ nguyên liệu cho các đơn hàng xuất khẩu sang Mỹ, HSG vẫn phải mua HRC từ Formosa.

- Hiện HSG duy trì vòng quay hàng tồn kho là khoảng 10,5 tuần sản xuất, gồm 3,2 tuần tồn kho nguyên liệu và 7,3 tuần tồn kho thành phẩm. Vòng quay hàng tồn kho đã giảm từ mức kỷ lục là 17,8 tuần sản xuất trong 6 tháng đầu năm ngoái và có vẻ ổn định trong suốt năm 2019.

Bảng 5: Giá HRC (USD/tấn)

Về sản phẩm ống nhựa, chúng tôi ước tính tỷ suất lợi nhuận gộp thấp vì công suất hoạt động của nhà máy sản xuất ống nhựa chưa cao, chỉ đạt khoảng 40%. Trong khi đó HSG vẫn tập trung giành thị phần bằng cách áp dụng mức giá bán thấp so với các doanh nghiệp đầu ngành như NTP hay BMP (Tăng tỷ trọng).

Nhờ những nỗ lực cải thiện hiệu quả hoạt động sản xuất, tỷ suất lợi nhuận gộp đã tăng dần theo quý như bảng dưới đây.

Bảng 6: Tỷ suất lợi nhuận gộp theo quý

Lợi nhuận

LNST Q4 đạt 83,9 tỷ đồng trong khi Q4 năm ngoái lỗ 102,8 tỷ đồng. Điều này chủ yếu nhờ tỷ suất lợi nhuận gộp cải thiện và hiệu quả hoạt động kinh doanh được nâng cao.

Chi phí bán hàng & quản lý là 547,6 tỷ đồng (giảm 17,7% so với cùng kỳ) trong Q4 năm nay và bằng 8,6% doanh thu thuần (Q4 năm ngoái là 7,6%). Chúng tôi thấy:

- HSG đã tích cực quản trị chi phí hoạt động, gồm chi phí quản lý. Chẳng hạn, trong 9 tháng đầu năm, HSG đã giảm số lượng nhân viên xuống còn 6.600 người từ mức đỉnh là 9.800 người. Số lượng nhân viên bán hàng và quản lý giảm đã giúp HSG tiết kiệm được tới 30-40 tỷ đồng chi phí lương hàng tháng. Trên thực tế, so với cùng kỳ năm ngoái, chi phí quản lý đã giảm khoảng 126,5 tỷ đồng.

- Hiện tại, tổng số điểm bán hàng của HSG là 553; gồm có 53 chi nhánh trên 63 tỉnh thành và 500 điểm bán hàng trên toàn quốc. Công ty sẽ duy trì số lượng mạng lưới phân phối ở mức này. Theo Công ty, ở mạng lưới phân phối với cơ cấu mới, mỗi chi nhánh sẽ phủ một địa bàn rộng hơn và giảm lực lượng bán hàng quản lý cấp trung. Điều này sẽ nâng cao hiệu quả của đội ngũ bán hàng tại mỗi chi nhánh và điểm bán hàng.

Lỗ tài chính giảm còn 182,4 tỷ đồng từ 217 tỷ đồng cùng kỳ năm ngoái nhờ chi phí lãi vay giảm 20,9% so với cùng kỳ và lỗ tỷ giá giảm 88,4%.

- Chúng tôi dự báo HSG sẽ tập trung tái cấu trúc vay nợ ngân hàng. Tại thời điểm cuối tháng 9 năm nay, tổng vay nợ ngân hàng đã giảm xuống còn 9.693 tỷ đồng (giảm 32,4% so với cùng kỳ). Từ đó giúp giảm chi phí lãi vay.

Bảng 7: Dự báo năm 2019

KQKD năm 2019

Kết quả thực hiện năm 2019 của HSG không đạt kế hoạch. Theo đó, doanh thu thuần đạt 28.035 tỷ đồng (giảm 18,6%) và LNST đạt 361,3 tỷ đồng (giảm 11,7%). Trong đó HSG đã ghi nhận 171,2 tỷ đồng lợi nhuận từ bán tài sản trong Q1 năm nay. Nếu không tính lợi nhuận không thường xuyên từ bán tài sản, LNST năm 2019 từ hoạt động kinh doanh cốt lõi đạt 190,1 tỷ đồng (giảm 53,5%). Theo đó, HSG đã không đạt kế hoạch doanh thu thuần đề ra là 31.500 tỷ đồng và LNST là 500 tỷ đồng.

Bảng 8: Mảng tôn mạ và ống thép

Doanh thu năm 2019 giảm do sản lượng tiêu thụ giảm 12,4%. Trong đó sản lượng tôn mạ và ống thép tiêu thụ lần lượt đạt 1.118.740 tấn (giảm 12,6%) và 373.069 tấn (giảm 11,8%). HSC ước tính sản lượng ống nhựa tiêu thụ trong năm 2019 là 49.614 tấn (tăng 5%).

Sản lượng xuất khẩu hiện đóng góp 38,5% tổng sản lượng tiêu thụ năm 2019 (năm 2018 là 38,1%). Trong đó tỷ trọng sản lượng xuất khẩu tôn mạ vẫn ở mức cao là 50,6% (năm ngoái là 48,1%); cao hơn mức bình quân ngành là 39,5%. HSC không cho rằng tỷ trọng xuất khẩu tăng sẽ hỗ trợ HSG tăng trưởng trong dài hạn. Như đã đề cập trên đây, sản phẩm thép của Việt Nam đã phải đối mặt với những rào cản lớn hơn từ các thị trường xuất khẩu chính với tỷ suất lợi nhuận thấp hơn nhiều so với thị trường nội địa.

Để mất thị phần ở thị trường nội địa cũng là điều chúng tôi lo ngại ở thời điểm hiện tại. Trước đây, nhờ mạng lưới phân phối và thương hiệu mạnh, HSG đã chiếm lĩnh thị phần thị trường tôn mạ. Tại thời điểm cuối năm 2019, HSG chỉ còn nắm 30,1% thị phần tôn mạ, giảm từ 33,4% năm ngoái.

Bảng 9: Ngành tôn mạ

Bảng 10: Ngành ống thép

Lợi nhuận gộp năm 2019 đạt 3.189 tỷ đồng (giảm 19,8%), tỷ suất lợi nhuận gộp đạt 11,4%. Chi phí bán hàng & quản lý là 2.220 tỷ đồng (giảm 18,1%); bằng 7,9% doanh thu thuần. Lỗ tài chính là 739,5 tỷ đồng, giảm từ 791,2 tỷ đồng trong năm 2018; trong đó doanh thu HĐ tài chính giảm 64,5% xuống chỉ còn 63,7 tỷ đồng. Lưu ý là HSG đã hạch toán 102 tỷ đồng lãi từ bán cổ phần tại một cảng biển vào năm 2018. Trong khi đó chi phí tài chính cũng giảm 17,3% xuống còn 803,2 tỷ đồng nhờ lỗ tỷ giá và chi phí lãi vay giảm.

Lợi nhuận khác (chủ yếu từ bán tài sản trong Q1 năm nay) đạt 229 tỷ đồng (tăng 322,3%). Nhờ khoản lợi nhuận không thường xuyên này, LNST đạt 361,3 tỷ đồng (giảm 11,7%). EPS năm 2019 đạt 794đ; P/E năm 2019 là 9 lần.

Dự báo cho năm 2020

Chúng tôi tóm tắt dự báo mới và dự báo trước đây cho năm 2020 như trong bảng dưới đây. Đáng chú ý là chúng tôi đã giảm 3% dự báo doanh thu và 20% dự báo LNST của công ty mẹ.

Bảng 11: Dự báo năm FY20

HSC dự báo doanh thu thuần đạt 31.109 tỷ đồng (tăng trưởng 11%) và LNST đạt 379 tỷ đồng (tăng trưởng 4,9%). Nếu không tính khoản lợi nhuận không thường xuyên trong năm 2019, thì LNST từ hoạt động kinh doanh chính năm 2020 tăng gấp đôi. Giả định chính của chúng tôi như sau:

- Sản lượng tiêu thụ tăng 5,7% đạt 1.628.999 tấn thành phẩm gồm: 1.176.848 tấn tôn mạ (tăng 5,2%) và 400.056 tấn ống thép (tăng 7,2%).

- Sản lượng ống nhựa tiêu thụ ước tính tăng nhẹ khoảng 5% đạt 52.095 tấn.

- HSC dự báo tỷ suất lợi nhuận gộp sẽ đạt 11,1%; giảm từ 11,4% năm 2019 do giá HRC vẫn trong xu hướng giảm. Chúng tôi thấy tồn kho nguyên liệu tại thời điểm cuối tháng 9/2019 ở mức rất thấp do Công ty muốn giảm thiểu tổn thất do giảm giá hàng tồn kho. Lợi nhuận gộp đạt 3.442 tỷ đồng (tăng trưởng 7,9%).

- Chi phí bán hàng & quản lý là 2.395 tỷ đồng (tăng 7,9%) và tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm nhẹ xuống còn 7,7% từ 7,9% trong năm 2019 do Công ty tái cấu trúc hoạt động bằng việc giảm quy mô lực lượng lao động bên cạnh các biện pháp khác.

- Lỗ tài chính tiếp tục giảm còn 687,9 tỷ đòng từ 739,5 tỷ đồng trong năm 2019. Trong đó, chi phí tài chính dự kiến giảm 7,7% còn 741,2 tỷ đồng trong khi doanh thu HĐ tài chính ước tính giảm 16,4% còn 53,3 tỷ đồng.

- Lợi nhuận khcs dự kiến giảm xuống chỉ còn 100 tỷ đồng từ 230 tỷ đồng trong năm 2019 do không còn khoản lợi nhuận không thường xuyên từ bán đất.

- Tóm lại, LNTT và LNST dự báo lần lượt đạt 458,7 tỷ đồng (giữ nguyên so với năm 2019) và 379 tỷ đồng (tăng trưởng 4,9%).

- HSC dự báo EPS năm 2020 đạt 832đ; P/E dự phóng là 8,6 lần.

Dự báo cho năm 2021

HSC dự báo doanh thu và LNST năm 2021 lần lượt đạt 34.614 tỷ đồng (tăng trưởng 11,3%) và 572,1 tỷ đồng (tăng trưởng 51%) từ mức thấp trong năm 2020. HSC giả định tỷ suất lợi nhuận tăng sẽ là động lực chính giúp lợi nhuận tăng trưởng. Cụ thể, HSC dự báo tỷ suất lợi nhuận gộp tăng lên 11,9% từ 11,1% trong năm 2020. Chi phí bán hàng & quản lý tiếp tục được kiểm soát chặt ở mức 7,7% doanh thu như hiện nay. Trong khi đó lỗ tài chính tăng lên 902,7 tỷ đồng do lỗ tỷ giá tăng. Giả định số lượng cổ phiếu lưu hành bình quân không thay đổi, EPS năm 2021 đạt 1.257đ; P/E dự phóng là 5,7 lần.

Dự kiến ĐHCĐTN năm 2020 sẽ diễn ra vào ngày 13/1/2020

HSG sẽ tổ chức ĐHCĐTN năm 2020 vào ngày 13/1/2020. Ngày giao dịch không hưởng quyền tham dự ĐHCĐTN là 31/10/2019. Công ty chưa công bố tài liệu họp chi tiết. Chúng tôi sẽ cập nhật thêm khi tài liệu được công bố.

Định giá và khuyến nghị

Chúng tôi nâng đánh giá Cổ phiếu HSG từ Giảm tỷ trọng lên Nắm giữ vì chúng tôi thấy định giá đã trở nên hợp lý sau khi giá cổ phiếu giảm 20% trong 6 tháng qua. Chúng tôi giữ nguyên giá mục tiêu cho cổ phiếu HSG là 7.492đ; tương đương P/E dự phóng năm 2020 là 9 lần; tương đương cao hơn 4,8% so với thị giá.

Chúng tôi kỳ vọng hiệu quả hoạt động tăng lên trong khi tỷ lệ nợ/vốn chủ sở hữu giảm xuống. Tuy nhiên, nhìn từ quan điểm của thị trường, việc đánh mất thị phần và phụ thuộc nhiều hơn vào thị trường xuất khẩu là những điều chúng tôi lo ngại nhất ở thời điểm hiện tại bên cạnh vấn đề về quản trị doanh nghiệp (đã được chúng tôi đề cập trong báo cáo trước đây). Chúng tôi cũng quan ngại về sự trồi sụt của lợi nhuận các quý do chính sách tích cực quản lý hàng tồn kho cộng với một số vấn đề liên quan đến kênh phân phối, các khoản phải thu và giao dịch với công ty liên quan như đề cập trong các báo cáo trước đây. Những vấn đề này đã lặp đi lặp lại nhiều lần, khiến cho NĐT mất niềm tin vào đội ngũ lãnh đạo.

Nguồn: HSC