Lợi nhuận nhiều khả năng sẽ hồi phục do giá HRC tăng mạnh và bảng CĐKT cải thiện

HSG được kỳ vọng sẽ là Công ty thép đầu tiên có lợi nhuận trở lại nhờ bảng CĐKT lành mạnh với tỷ lệ nợ và hàng tồn kho thấp nhất trong số 3 công ty sản xuất thép niêm yết (nhờ giá HRC tăng gần đây). Lưu ý, nhu cầu thép đang cho thấy sự cải thiện qua từng tháng; tuy nhiên, tốc độ hồi phục vẫn thấp hơn kỳ vọng của chúng tôi, chủ yếu do nhu cầu thấp tại các thị trường xuất khẩu chính (Mỹ và EU). Tuy nhiên, những thông tin tích cực đã được phản ánh hợp lý vào giá cổ phiếu sau khi giá cổ phiếu tăng mạnh trong 3 tháng qua; HSG đang có định giá hợp lý với P/E trượt dự phóng 1 năm là 17,5 lần so với mức bình quân trong 4 năm qua là 16,4 lần. Chúng tôi duy trì khuyến nghị Nắm giữ nhưng nâng 25% giá mục tiêu lên 15.000đ (thấp hơn 1% so với thị giá).

Đồ thị cổ phiếu HSG phiên giao dịch ngày 01/03/2023. Nguồn: AmiBroker

Đánh giá KQKD Q1/2023: Những thông tin chính

Cổ phiếu HSG công bố KQKD Q1/2023 (tháng 12) thấp hơn dự báo với khoản lỗ cốt lõi tăng lên (không bao gồm tất cả các khoản mục không thường xuyên bao gồm lãi/lỗ tỷ giá, trích lập/hoàn nhập dự phòng hàng tồn kho và thu nhập khác) ước tính là 720 tỷ đồng, so với lỗ thuần 467 tỷ đồng trong Q4/2022 và lợi nhuận thuần 586 tỷ đồng trong Q1/2022 (Bảng 1). Trong khi đó, doanh thu sát với dự báo của chúng tôi, giảm 53,2% so với cùng kỳ (nhưng đi ngang so với quý trước) xuống 7.917 tỷ đồng. Thông tin chi tiết về KQKD Q1/2023 như sau.

Lưu ý, năm tài chính của HSG bắt đầu từ ngày 1/10 và kết thúc vào ngày 30/9.

Bảng 1: Tóm tắt KQKD Q1/2023, HSG

Bảng 2: Sản lượng tiêu thụ Q1/2023, HSG

Doanh thu giảm do giá bán bình quân và sản lượng tiêu thụ giảm

Nhìn chung, doanh thu thuần Q1/2023 giảm 53,2% so với cùng kỳ xuống 7.917 tỷ đồng (đi ngang so với quý trước), chỉ đạt 19,6% dự báo cả năm 2023 trước đó của chúng tôi là 40.345 tỷ đồng.

Trong kỳ, sản lượng tiêu thụ sản phẩm thép và nhựa đạt 350.861 tấn (giảm 42,1% so với cùng kỳ nhưng tăng 8,5% so với quý trước). Trong đó:

- Sản lượng tiêu thụ tôn giảm 48,7% so với cùng kỳ xuống 260.352 tấn, bao gồm 136.582 tấn xuất khẩu (giảm 60,6% so với cùng kỳ) và 123.770 tấn tiêu thụ trong nước (giảm 22,9% so với cùng kỳ).

- Sản lượng tiêu thụ ống thép giảm 10,2% so với cùng kỳ xuống 79.619 tấn, chủ yếu (77.278 tấn) được tiêu thụ trong nước.

- Tỷ lệ doanh thu xuất khẩu/doanh thu trong nước là 40,8:59,2 so với 59,1:40,9 trong Q1/2022, do nhu cầu tại các thị trường xuất khẩu chính, bao gồm EU và Mỹ, ở mức thấp.

HSC ước tính giá bán bình quân trong Q1/2023 giảm 19,3% so với cùng kỳ và 8,1% so với quý trước xuống 22,6 triệu đồng/tấn, sau khi giá HRC giảm mạnh trên toàn cầu.

Bảng 3: Tóm tắt KQKD Q1/2023, HSG

Tỷ suất lợi nhuận gộp cốt lõi vẫn dương trong Q1/2023, nhưng giảm so với quý trước

Mặc dù doanh thu giảm mạnh, lợi nhuận gộp vẫn cho thấy những tín hiệu tích cực. Trong khi tỷ suất lợi nhuận gộp của các công ty cùng ngành âm, tỷ suất lợi nhuận gộp cốt lõi của HSG vẫn ở mức 1,2% (sau khi điều chỉnh chi phí dự phòng hàng tồn kho) trong Q1/2023, mặc dù vẫn giảm so với quý trước. Cụ thể như sau:

Theo đó, mặc dù giảm 92,5% so với cùng kỳ nhưng lợi nhuận gộp trong Q1/2023 đã chuyển sang dương ở mức 160 tỷ đồng so với lỗ 231 tỷ đồng trong Q4/2022. Những nguyên nhân chính bao gồm:

- Giá nguyên liệu đầu vào HRC rẻ hơn so với quý trước do tất cả các nguyên liệu giá cao đã được thanh lý trong Q4/2022.

- Giá HRC hồi phục vào cuối tháng 12/2022, giúp Công ty hoàn nhập dự phòng hàng tồn kho 63,7 tỷ đồng so với chi phí trích lập dự phòng hàng tồn kho 603 tỷ đồng trong Q4/2022.

Do đó, tỷ suất lợi nhuận gộp đạt 2%, so với mức âm 2,9% trong Q4/2022. Tuy nhiên, tỷ suất lợi nhuận gộp thấp hơn đáng kể so với Q1/2022 là 12,5%. Nếu không bao gồm khoản chi phí dự phòng hàng tồn kho trong Q4/2022 và khoản hoàn nhập dự phòng hàng tồn kho trong Q1/2023, tỷ suất lợi nhuận gộp trong Q1/2023 sẽ là 1,2%, so với tỷ suất lợi nhuận gộp điều chỉnh Q4/2022 là 4,7%.

Các chi phí khác tăng do chi phí bán hàng & quản lý và lỗ tài chính thuần tăng

Ngược lại, chi phí bán hàng & quản lý của HSG trong Q1/2023 là 768 tỷ đồng (giảm 43,6% so với cùng kỳ), chiếm 9,7% doanh thu thuần (Q1/2022 là 8,0% doanh thu thuần; và Q4/2022 là 9,6% doanh thu thuần). Trong khi doanh thu thuần giảm 53,2% so với cùng kỳ, tổng chi phí lao động gần như không đổi ở mức 250 tỷ đồng (giảm 5,3% so với cùng kỳ). Do đó, chúng tôi cho rằng chi phí gia tăng có thể do HSC phát triển đội ngũ bán hàng cho kênh Hoa Sen Home.

Lỗ tài chính thuần tăng mạnh lên 81,5 tỷ đồng, so với 16 tỷ đồng trong Q1/2022 và 14 tỷ đồng trong Q4/2022, do lãi tỷ giá giảm trong Q1/2023, do doanh thu xuất khẩu giảm.

Thu nhập khác cũng tăng mạnh lên 22,2 tỷ đồng so với 3,5 tỷ đồng trong Q1/2022.

Nhìn chung, mặc dù giảm mạnh so với mức lợi nhuận thuần 638 tỷ đồng trong Q1/2022, mức lỗ thuần trong Q1/2023 đã giảm xuống 680 tỷ đồng, so với lỗ 887 tỷ đồng trong Q4/2022. Nếu không bao gồm các khoản mục không thường xuyên (lãi/lỗ tỷ giá, trích lập/hoàn nhập dự phòng hàng tồn kho và thu nhập khác), lỗ thuần cốt lõi trong Q1/2023 sẽ tăng lên 719 tỷ đồng, so với 467 tỷ đồng trong Q4/2022 so với lãi thuần 689 tỷ đồng trong Q1/2022. Từ đó, hoạt động kinh doanh cốt lõi trong Q1/2023 thậm chí còn kém tích cực hơn so với Q4/2022.

Bảng CĐKT cải thiện

Mặc dù KQKD cốt lõi kém tích cực hơn trong Q1/2023 do giá bán bình quân và sản lượng tiêu thụ giảm, bảng CĐKT đã lành mạnh hơn với tỷ lệ nợ vay và hàng tồn kho giảm.

Hàng tồn kho chỉ còn dưới 6 nghìn tỷ đồng (giảm 19,1% so với đầu năm), tương đương 2,3 tháng sản xuất, mức thấp nhất kể từ Q2/2021, so với lần lượt 4 tháng và 4,8 tháng của HPG và NKG.

Dư nợ ngắn hạn giảm mạnh xuống 2,7 nghìn tỷ đồng (giảm 33,7% so với đầu năm) trong khi dư nợ dài hạn giảm về 0 từ 117 tỷ đồng tại thời điểm đầu năm. Tỷ lệ tổng nợ/vốn CSH giảm xuống 0,27 lần, mức thấp kỷ lục của HSG kể từ khi thành lập, so với lần lượt 0,6 lần và 1,9 lần của HPG và NKG.

Với bảng CĐKT vững chắc nhất trong số 3 công ty thép niêm yết, chúng tôi tin rằng HSG sẽ là Công ty đầu tiên có lợi nhuận trong quý này, do nguyên vật liệu đầu vào giá cao đã được thanh lý nhờ giá HRC cải thiện và sản lượng tiêu thụ cải thiện nhẹ so với quý trước.

Dự báo mới giai đoạn 2023-2025

Lưu ý, lợi nhuận thuần Q1/2023 thấp hơn so với dự báo của chúng tôi do chi phí bán hàng & quản lý và chi phí nguyên vật liệu đầu vào vượt kỳ vọng. Ngoài ra, nhu cầu của các sản phẩm thép cũng phục hồi chậm hơn so với kỳ vọng của chúng tôi, do nhu cầu xuất khẩu yếu.

Do đó, chúng tôi hạ 10% dự báo doanh thu thuần năm 2023 xuống 40.345 tỷ đồng, giảm 10,3% so với cùng kỳ; trong khi, chúng tôi hạ 36% dự báo lợi nhuận thuần xuống 528 tỷ đồng (tăng trưởng 110,3%).

Lưu ý, nếu không bao gồm các khoản mục không thường xuyên (cả thực tế và dự báo) trong năm 2023 và 2022, chúng tôi dự báo lợi nhuận cốt lõi trong năm 2023 sẽ giảm 36% so với cùng kỳ. Lưu ý, các khoản mục không thường xuyên thuần có tổng giá trị là 503 tỷ đồng trong năm 2022 (chủ yếu là dự phòng giảm giá hàng tồn kho) trong khi đối với năm 2023, chúng tôi chỉ bao gồm khoản dự phòng giảm giá hàng tồn kho trị giá 48 tỷ đồng (đã ghi nhận trong Q1/2023).

Trong năm 2024, chúng tôi hạ 8,5% dự báo doanh thu xuống 46.055 tỷ đồng (tăng trưởng 14,2%) nhưng nâng dự báo 25,8% dự báo lợi nhuận thuần lên 1.115 tỷ đồng (tăng trưởng 111,1%) do chúng tôi cho rằng HSG sẽ có lãi sớm nhất nhờ bảng CĐKT lành mạnh. Ngoài ra, chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với doanh thu thuần đạt 52.770 tỷ đồng (tăng trưởng 14,6%) và lợi nhuận thuần đạt 1.264 tỷ đồng (tăng trưởng 13,4%).

Bảng 4: Dự báo mới, HSG

Những giả định cơ bản như sau:

Giả định doanh thu thuần

- Sản lượng tiêu thụ tôn sẽ chỉ tăng trưởng 5,2% trong năm 2023 do nhu cầu xuất khẩu suy yếu. Tuy nhiên, trong năm 2024-2025, chúng tôi kỳ vọng sản lượng tiêu thụ sẽ tăng trưởng 8%/năm nhờ nhu cầu xuất khẩu hồi phục.

- Sản lượng tiêu thụ ống thép được dự báo sẽ tăng trưởng 7-8% trong giai đoạn 2023-2025 do phần lớn ống thép được tiêu thụ trong nước.

Bảng 5: Các giả định chính, HSG

- Sản lượng tiêu thụ ống nhựa được dự báo sẽ tăng trưởng 10%/năm trong 2 năm tới nhờ chương trình đầu tư công và chính sách giá cạnh tranh.

- Giá bán bình quân trong giai đoạn 2023-2025 của HSG (đối với các sản phẩm tự sản xuất bao gồm thép và nhựa) được dự báo sẽ giảm 25,8% so với cùng kỳ xuống 18,8 triệu đồng/tấn trong năm 2023, sau đó sẽ duy trì ở mức 19,4 triệu đồng/tấn trong năm 2024-2025.

- Nhìn chung, chúng tôi dự báo sản lượng tiêu thụ trong nước sẽ giảm 21,6% so với cùng kỳ trong năm 2023 trước khi phục hồi lần lượt 10,8% và 8,7% trong năm 2024-2025.

- Trong khi đó, chúng tôi giả định doanh thu của Hoa Sen Home sẽ tăng trưởng 68% đạt 4.229 tỷ đồng trong năm 2023 và tăng trưởng 43% đạt 6.058 tỷ đồng trong năm 2024, do mức nền thấp cùng kỳ năm ngoái. Trong năm 2025, chúng tôi dự báo doanh thu thương mại sẽ tăng trưởng 53,8% đạt 9.315 tỷ đồng. Ngoài ra, HSG dự kiến sẽ mở rộng mạnh mẽ hệ thống phân phối này.

Giả định lợi nhuận thuần

- Trong năm 2022, tỷ suất lợi nhuận gộp chỉ là 8,8%, giảm mạnh so với mức 18,2% trong năm 2021, chủ yếu do chiến lược quản lý hàng tồn kho không hiệu quả trong nửa cuối năm 2022 và nhu cầu giảm mạnh, chủ yếu tại các thị trường xuất khẩu.

- Trong giai đoạn 2023-2025, khi áp lực hàng tồn kho giá cao đã được giải tỏa phần lớn trong Q4/2022 và Q1/2023, chúng tôi cho rằng HSG sẽ không trích lập thêm dự phòng hàng tồn kho trong thời gian tới. Như đã đề cập, HSG đã hoàn nhập 64 tỷ đồng trong BCTC Q1/2023 và chúng tôi dự báo hoàn nhập dự phòng hàng tồn kho trong năm 2023 sẽ tương đương Q1/2023. Chúng tôi giả định tỷ suất lợi nhuận gộp trong năm 2023-2024 sẽ cải thiện dần lên lần lượt 11,2% và 12,7%, nhờ hiệu suất hoạt động cơ sở vật chất tăng và khả năng sinh lời của HSH cải thiện sau 3 năm hoạt động.

- Đối với chi phí bán hàng & quản lý, chúng tôi dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ ổn định trong khoảng 9,0-9,2% do chúng tôi kỳ vọng chi phí tiếp thị của HSH sẽ tăng mạnh trong 2 năm tới.

Bảng 6: Giả định tỷ suất lợi nhuận, HSG

- Chúng tôi dự báo lỗ tài chính thuần trong giai đoạn 2023-2025 sẽ lần lượt là 235 tỷ đồng, 177 tỷ đồng và 206 tỷ đồng, so với 254 tỷ đồng trong năm 2022. Tính đến cuối Q1/2023, HSG đã thanh toán hết dư nợ dài hạn. Thời gian tới, Công ty sẽ tiếp tục vay nợ ngắn hạn để tài trợ nhu cầu vốn lưu động.

- Chúng tôi hiện dự báo dư nợ ngắn hạn trong giai đoạn 2023-2025 sẽ ở mức thấp chỉ là 2.865 tỷ đồng trong năm 2023, so với 4.070 tỷ đồng trong năm 2022, do HSG đã thanh toán phần lớn dư nợ ngắn hạn trong Q1/2023 sau khi thanh lý hàng tồn kho. Trong năm 2024-2025, chúng tôi dự báo dư nợ ngắn hạn sẽ tăng nhẹ lên lần lượt 3.217 tỷ đồng và 3.683 tỷ đồng do nhu cầu vốn lưu động tăng để mở rộng kinh doanh.

- Chúng tôi dự báo tỷ lệ nợ thuần/vốn CSH sẽ giảm xuống 0,1-0,0 lần trong năm 2023-2024, so với lần lượt 0,4 lần và 0,6 lần trong năm 2022 và 2021. Lưu ý, chúng tôi dự báo tỷ lệ nợ thuần/vốn CSH của HSG sẽ lần đầu ở mức âm (-0,1) kể từ năm 2025. Đây là tín hiệu tích cực đối với HSG khi Công ty đã kiểm soát dòng tiền và dư nợ tại ngưỡng rất an toàn so với năm 2018-2019 với tỷ lệ nợ thuần dao động trong khoảng 1-2 lần.

- Dựa trên giả định số lượng cổ phiếu đang lưu hành không thay đổi, chúng tôi dự báo EPS giai đoạn 2023-2025 sẽ lần lượt là 821đ/cp, 1.733đ/cp và 1.965đ/cp. Công ty đã không chi trả cổ tức bằng tiền mặt trong 4 năm qua. Do đó, chúng tôi cho rằng HSG sẽ giữ nguyên chính sách cổ tức tiền mặt trong thời gian tới.

- Đối với dòng tiền, chúng tôi dự báo dòng tiền trong giai đoạn 2023-2025 sẽ cải thiện so với năm 2022, nhờ quản lý dòng tiền hiệu quả hơn và nỗ lực cắt giảm phần lớn dư nợ trong năm 2022.

Bảng 7: Cơ cấu nợ, HSG

Bảng 8: Dự báo dòng tiền, HSG

Duy trì khuyến nghị Nắm giữ và nâng 25% giá mục tiêu

Tóm tắt và phương pháp

HSC duy trì khuyến nghị Nắm giữ do giá thị trường của HSG phục hồi mạnh mặc dù KQKD kém tích cực trong Q4/2022 và Q1/2023.

Chúng tôi nâng 25% giá mục tiêu lên 15.000đ/cp (thấp hơn 1% so với thị giá), sau khi chúng tôi nâng dự báo lợi nhuận năm 2024 (và lợi nhuận năm 2025 khả quan) mặc dù chúng tôi hạ dự báo lợi nhuận thuần năm 2023 như đã thảo luận.

Chúng tôi tiếp tục áp dụng phương pháp DCF để xác định giá mục tiêu đối với HSG với các giả định chính như sau:

- Chúng tôi giữ nguyên giả định lãi suất phi rủi ro ở mức 5%.

- Chúng tôi giữ nguyên giả định phần bù rủi ro vốn CSH ở mức 8%.

- Do đó, chúng tôi nâng giả định WACC lên 14,4%, so với 13,8% trước đó do tỷ lệ nợ vay giảm.

- Chúng tôi duy trì giả định tốc độ tăng trưởng dài hạn là 1% để xác định giá mục tiêu tại thời điểm cuối năm 2023 là 15.000đ/cp.

Bảng 9: Tính toán FCFF, HSG

Bảng 10: Tính toán WACC 1 – mô mình CAPM, HSG

Bảng 11: Tính toán WACC 2, HSG

Bảng 12: Định giá DCF, HSG

Bảng 13: Phân tích độ nhạy, HSG

Bối cảnh định giá

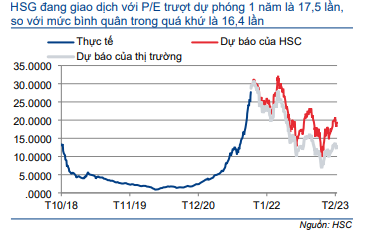

Cổ phiếu HSG đang giao dịch với P/E trượt dự phóng 1 năm là 17,5 lần, cao hơn 0,9 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 16,4 lần (tính từ tháng 10/2018). Lưu ý, nếu không bao gồm các khoản mục không thường xuyên trong tất cả các giai đoạn, P/E trượt dự phóng 1 năm cốt lõi của HSG sẽ là 19,3 lần, chỉ cao hơn 1,0 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 10,1 lần. Trong khi đó, dù định giá hiện đang cao hơn so với mức bình quân trong quá khứ, HSG vẫn đang giao dịch dưới giá trị sổ sách với P/B dự phóng 2023 chỉ là 0,72 lần.

HSG đang có định giá hợp lý và do đó chúng tôi hiện duy trì khuyến nghị Nắm giữ. Chúng tôi sẽ theo dõi chặt chẽ xu hướng giá HRC và tình hình các đơn đặt hàng xuất khẩu trước khi đưa ra quyết định điều chỉnh đánh giá về triển vọng của HSG.

Biểu đồ 14: P/E trượt dự phóng 1 năm, HSG

Biểu đồ 15: Độ lệch chuẩn so với giá trị bình quân, HSG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.