Công ty Cổ phần Tập đoàn Hoa Sen (HSX-HSG) đã trải qua một niên độ tài chính tương đối khó khăn. Theo lãnh đạo công ty, HSG đạt tăng trưởng về sản lượng và doanh thu nhưng không đạt mục tiêu LNST do sự bất ổn của giá thép.

Đồ thị cổ phiếu HSG cập nhật ngày 18/01/2018. Nguồn: AmiBroker

Công ty cũng đặt mục tiêu tăng trưởng LNST trong NĐTC2017-2018 chỉ ở mức 1% và cho rằng HSG cần chấp nhận biên lợi nhuận thấp hơn trong tình hình cạnh tranh khốc liệt trên thị trường tôn mạ.

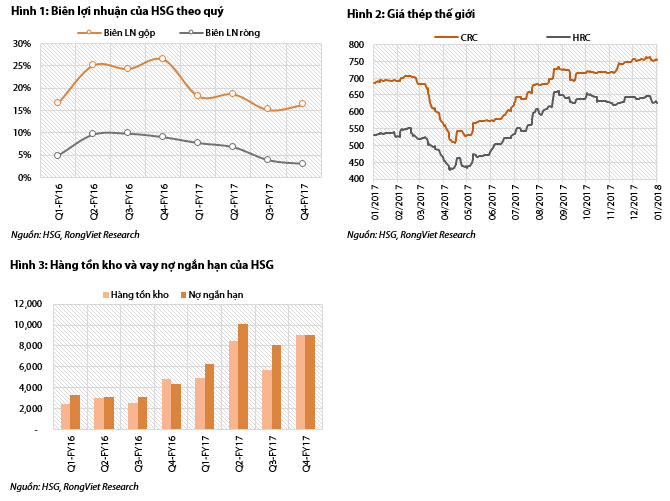

Về hoạt động kinh doanh chính, tỷ suất lợi nhuận gộp và tỷ suất lợi nhuận ròng hàng quý của HSG có xu hướng giảm từ đầu NĐTC2016-2017. Theo lãnh đạo HSG, hai nguyên nhân chính là diễn biến giá đầu vào và tình hình cạnh tranh khốc liệt của thị trường trong nước. Về giá nguyên liệu, chúng tôi nhận thấy rằng việc giá HRC và CRC toàn cầu bật tăng mạnh giữa năm 2017 đã khiến các công ty thép khác ở Việt Nam đạt mức lãi ròng cao lịch sử vào Q3/2017, ngược lại HSG lại ghi nhận LNST giảm mạnh bất thường. Chúng tôi cho rằng đây cũng có thể là kết quả của việc gia tăng lượng hàng tồn kho dẫn đến tăng nợ ngắn hạn và đội chi phí lãi vay, ảnh hưởng lên LNST.

Về cạnh tranh trên thị trường tôn mạ nội địa, gần đây nhiều công ty lớn trên thị trường đang mở rộng quy mô để tận dụng chi phí vay giảm. Ngoài ra, thị trường đón nhận nhiều nhà sản xuất mới gia nhập, bao gồm POM và HPG, hai công ty thép lớn “lấn sân” từ phân khúc thép dài. RongViet Research cho rằng sự tham gia của HPG là câu chuyện đáng quan tâm của thị trường tôn mạ nội địa, trong bối cảnh HPG đang đầu tư vào chuỗi sản xuất tôn mạ từ thượng nguồn và có khả năng khơi dậy cuộc chiến về giá tại thị trường trong nước. Do đó, HSG có thể cần phải chấp nhận hạ thấp biên lợi nhuận từ bây giờ như một động thái chiến lược để duy trì thị phần đầu ngành. Ngoài việc cạnh tranh với các đối thủ, HSG cũng đang phải đối phó với các vấn đề nội tại do chiến lược nhượng quyền, khi mà nhiều đối tác hành động vì lợi ích sát sườn và gây tổn hại cho thương hiệu Hoa Sen. Để giải quyết vấn đề này, HSG cho biết đang chuyển sang hướng nhượng quyền thương mại cho các nhà bán lẻ thuộc sở hữu của Chủ tịch HĐQT, thể hiện ở giao dịch của HSG với các bên liên quan tăng mạnh theo báo cáo tài chính gần đây.

Một điểm đáng chú ý khác của HSG trong NĐTC mới là các hoạt động tài chính bao gồm việc chuyển nhượng một số khoản đầu tư. Thứ nhất, HSG đang hoàn tất thương vụ chuyển nhượng quyền sở hữu tại cảng Hoa Sen Germadept cho đối tác Hàn Quốc, dự kiến sẽ mang lại khoảng 100 tỷ đồng lợi nhuận sau thuế cho HSG trong Q2/NĐTC2017-2018. HSG cho biết kế hoạch chuyển nhượng một dự án bất động sản ở quận 2 và kỳ vọng ghi nhận khoản LNST tương tự trong niên độ tài chính này, đồng thời đang thẩm định giá một dự án khác ở quận 9. Như vậy, chúng tôi ước tính HSG có thể ghi nhận ít nhất 200 tỷ đồng lợi nhuận tài chính bất thường trong NĐTC2017-2018, do đó mục tiêu LNST 1.350 tỷ đồng được cho là có phần thận trọng đối với kế hoạch sản lượng mà HSG đã đặt ra.

Phụ lục:

Nguồn: Rongviet Research