Q4/2022 dự báo tiếp tục lỗ; hạ khuyến nghị xuống Tăng tỷ trọng

Nhu cầu đối với sản phẩm thép trong tháng 10 và 11 tiếp tục yếu với thị trường trong nước chưa có dấu hiệu hồi phục. Trong khi đó, thị trường xuất khẩu tiếp tục chịu tác động tiêu cực từ tình trạng phong tỏa kéo dài tại Trung Quốc. Ở mặt tích cực, áp lực tồn kho giá cao đã giảm bớt một chút mặc dù giá thép trong nước tiếp tục giảm. Với sản lượng tiêu thụ, giá bán bình quân và công suất hoạt động giảm, HSC dự báo HPG sẽ tiếp tục ghi nhận lỗ thuần trong Q4/2022 trước khi có lãi trở lại vào năm 2023. Vì giá cổ phiếu HPG đã hồi phục 67% từ đáy thiết lập vào giữa tháng 11, nên hiện định giá đã kém hấp dẫn hơn. HSC giảm khuyến nghị đối với HPG xuống Tăng tỷ trọng (từ Mua vào) với giá mục tiêu mới là 22.000đ (tiềm năng tăng giá 13,1%).

Đồ thị cổ phiếu HPG phiên giao dịch ngày 13/12/2022. Nguồn: AmiBroker

Dự báo HPG tiếp tục ghi nhận lỗ trong Q4/2022

Doanh thu dự báo giảm 47% vì cả sản lượng và giá bán bình quân giảm HSC ước tính tổng sản lượng tiêu thụ Q4/2022 đạt 1,53 triệu tấn thép (giảm 39,4% so với cùng kỳ và giảm 22,6% so với quý trước), trong đó:

- Sản lượng thép xây dựng giảm mạnh 40,2% so với cùng kỳ và giảm 39,4% so với quý trước xuống chỉ còn 652.887 tấn vì nhu cầu trên cả thị trường trong nước và xuất khẩu yếu.

- Sản lượng HRC tiêu thụ ước giảm 2,7% so với cùng kỳ và gần như đi ngang so với quý trước ở mức 612.477 tấn trong Q4/2022. Việc dừng nhà máy cán HRC trong 1 tháng từ tháng 12/2022 sẽ chỉ tác động một chút đến hoạt động bán hàng vì HPG đã tích đủ hàng tồn kho trong tháng 11. Chúng tôi được biết HPG đã tập trung vào sản xuất HRC trong tháng 11/2022 trước khi thực hiện bảo dưỡng và cập nhật nhà máy theo kế hoạch.

- Sản lượng tiêu thụ sản phẩm khác – gồm phôi thép, tôn mạ và ống thép – nhiều khả năng sẽ giảm mạnh so với cùng kỳ. HSC ước tính sản lượng phôi thép sẽ giảm 91,9% so với cùng kỳ vì xuất khẩu sang Trung Quốc giảm mạnh như đã diễn ra trong năm 2021. Sản lượng tôn mạ dự báo giảm 53,1% so với cùng kỳ vì nhu cầu xuất khẩu giảm. Trong khi đó, sản lượng ống thép dự báo giảm 12,3% so với cùng kỳ cũng vì xuất khẩu giảm.

Bảng 1: Ước tính sản lượng tiêu thụ Q4/202, HPG

Bảng 2: Ước tính giá bán bình quân Q4/2022, HPG

Giá bán bình quân HRC Q4/2022 ước đạt 581,2 USD/tấn (giảm 35,9% so với cùng kỳ và giảm 17,7% so với quý trước) sau khi giá HRC Trung Quốc giảm mạnh. Trong khi đó, giá bán bình quân thép xây dựng ước đạt 14,6 triệu đồng/tấn (giảm 11,1% so với cùng kỳ và giảm 6,9% so với quý trước).

Dựa trên những giả định trên, HSC ước tính doanh thu thuần Q4/2022 sẽ giảm mạnh 47% so với cùng kỳ xuống còn 23.703 tỷ đồng (giảm 30.5% so với quý trước). Theo đó, lợi nhuận thuần năm 2022 dự báo giảm 6,9% so với năm 2021 còn 139.286 tỷ đồng.

Bảng 3: Ước tính lợi nhuận Q4/2022, HPG

Lợi nhuận chưa hồi phục

Trước đây, HSC đã kỳ vọng lợi nhuận Q4/2022 sẽ hồi phục sau khi Công ty giải phóng hết tồn kho giá cao cộng với nhu cầu cải thiện nhờ Q4 thường là quý cao điểm của ngành thép. Tuy nhiên, với những thông tin cập nhật mới nhất về nhu cầu, chi phí đầu vào và giá bán bình quân, chúng tôi tin rằng HPG sẽ tiếp tục ghi nhận lỗ trong Q4/2022. Thông tin cụ thể như sau:

- Trước động thái thắt chặt kiểm soát tín dụng dành cho lĩnh vực BĐS và TPDN, nhu cầu thép nội địa tiếp tục yếu. Ngoài ra, sản lượng xuất khẩu, đặc biệt là tôn mạ và thép xây dựng, cũng giảm trong bối cảnh nền kinh tế thế giới tăng trưởng chậm lại. Vì vậy, với nhu cầu thấp và giá HRC tiếp tục giảm mạnh, lợi nhuận sẽ chịu tác động tiêu cực khi so với quý trước.

- Ngoài ra, việc điều chỉnh kế hoạch sản xuất, bao gồm dừng các lò cao, sẽ làm công suất hoạt động của các nhà máy giảm, từ đó ảnh hưởng tiêu cực đến biên lợi nhuận ở từng sản phẩm.

- Tuy nhiên, ở mặt tích cực, chi phí nguyên liệu đầu vào đã giảm so với quý trước, chủ yếu ở sản phẩm than cốc. HPG đã hạch toán phần lớn tồn kho giá cao trong Q3/2022 và trích lập một chút dự phòng giảm giá hàng tồn kho vào cuối Q3/2022.

- Tóm lại, hiện HSC ước tính tỷ suất lợi nhuận gộp Q4/2022 sẽ tăng nhẹ so với quý trước lên 4,2% từ 2,9% trong Q3/2022.

- Ngoài ra, lỗ tỷ giá Q4/2022 ước tính sẽ giảm so với quý trước xuống còn khoảng 813 tỷ đồng (Q3/2022: 1.012 tỷ đồng) vì đồng USD đã yếu đi gần đây từ đỉnh thiết lập vào giữa tháng 11. Tuy nhiên, hiện tỷ giá USD/VND vẫn ở mức 24.000, cao hơn so với tại thời điểm cuối Q3/2022 (là 23.855).

Tóm lại, HSC ước tính Cổ phiếu HPG sẽ tiếp tục ghi nhận lỗ trong Q4/2022 vì nhu cầu yếu, Công ty dừng hoạt động một số lò cao từ tháng 11/2022, nâng cấp nhà máy cán HRC vào tháng 12/2022 và giá bán bình quân giảm. Tuy vậy, nếu so với quý trước, lỗ thuần Q4/2022 giảm còn 1.384 tỷ đồng (Q4/2021: lợi nhuận thuần đạt 7.427 tỷ đồng) từ 1.774 tỷ đồng trong Q3/2022.

Nếu loại bỏ tỷ giá, lỗ thuần Q4/2022 của HPG sẽ chỉ còn 572 tỷ đồng, giảm từ 762 tỷ đồng trong Q3/2022.

Biểu đồ 4: Tỷ suất lợi nhuận, HPG

Sản lượng giảm vì nhu cầu suy yếu

HPG có tổng cộng 7 lò cao, gồm 3 lò cao tại Khu liên hợp Hải Dương (HDSC) và 4 lò cao tại Khu liên hợp Dung Quất (DQSC).

Vào ngày 4/11/2022, HPG đã gửi thông báo đến nhà cung cấp về việc xem xét dừng hoạt động 4 lò cao (2 lò cao tại Hải Dương và 2 lò cao tại Dung Quất) vào tháng 11 và có thể dừng tiếp 1 lò cao nữa nếu nhu cầu tiếp tục suy yếu. Trên thực tế, HSC được biết Công ty cũng đã giảm sản lượng sản xuất từ các ò cao tại cả DQSC và HDSC để giảm chi phí hoạt động, giảm tồn kho.

Chúng tôi ước tính công suất hoạt động trong tháng 11/2022 chỉ khoảng 66%. Đây là mức thấp kỷ lục kể từ khi các khu liên hợp đi vào hoạt động, trừ thời gian đầu mới đưa các dầy chuyền, thiết bị đi vào hoạt động. Trong đó, công suất tại DSQC chỉ khoảng 64%.

Tính đến nay, nhu cầu đối với sản phẩm thép tại cả thị trường nội địa và xuất khẩu vẫn khá yếu. Vì vậy, trước tình hình trên, HSC tin rằng công suất hoạt động tại các nhà máy của HPG sẽ sớm giảm xuống dưới 50% trong những tháng còn lại của năm.

Được biết, với một số lò cao dừng hoạt động vào tháng 11/2022, Công ty cũng đã áp dụng kế hoạch sản xuất luân phiên đối với công nhân tại từng nhà máy nhằm giảm chi phí nhân công. Chúng tôi giả định Công ty sẽ áp dụng lương cơ bản thay vì lương đầy đủ bao gồm lương cơ bản và lương theo sản phẩm.

Biểu đồ 5: Công suất hoạt động, HPG

Cập nhật về kế hoạch sản xuất của DQSC

Những điều chỉnh đối với kế hoạch sản xuất của các lò cao

- Trong tháng 11/2022, để chuẩn bị cho quá trình bảo dưỡng và nâng cấp nhà máy cán HRC, HPG đã quyết định tập trung sản xuất HRC để tích trữ đủ hàng tồn kho. Tính đến cuối tháng 10, tồn kho HRC ở mức thấp, chỉ 166.252 tấn, tương đương 0,83 tháng tiêu thụ. Vì vậy, để chuẩn bị cho việc dừng hoạt động nhà máy sản xuất HRC trong 1 tháng vào tháng 12/2022, HPG đã dùng toàn bộ bán thành phẩm từ 2 lò cao đang hoạt động để phục vụ cho nhà máy cán HRC.

- Điều này có nghĩa là sản lượng sản xuất thép xây dựng trong tháng 12/2022 sẽ gần như bằng không. Tại thời điểm cuối tháng 10/2022, tồn kho thép xây dựng (gồm cả phôi thép) là khoảng 550.898 tấn. Vào tháng 11/2022, HPG đã sản xuất thêm sản phẩm thép xây dựng tại lò cao hiện hữu tại HDSC. Vì vậy, HSC ước tính tại thời điểm cuối tháng 11 năm nay, tồn kho thép xây dựng sẽ đủ cho 2-2.5 tháng tiêu thụ.

- HPG sẽ dừng nhà máy cán HRC trong tháng 12; theo đó, trong tháng 12/2022, toàn bộ bán thành phẩm từ 2 lò cao hiện hữu sẽ được sử dụng phục vụ cho nhà máy cán thép xây dựng.

Nâng công suất tại Khu liên hợp Dung Quất trong năm 2023

Vào tháng 12/2022, HPG sẽ dừng nhà máy cán HRC trong 1 tháng để bảo dưỡng và nâng cấp dây chuyền thiết bị. Hiện nhà máy cán HRC có công suất 3,5 triệu tấn/năm. Sau khi nâng cấp, công suất cán HRC sẽ tăng lên 4 triệu tấn/năm.

Cộng với công suất cán thép xây dựng 3 triệu tấn/năm, công suất cán thép của DQSC sẽ là 7 triệu tấn/năm sau khi nâng cấp xong nhà máy cán HRC.

Trong khi đó, công suất của các lò cao tại DQSC vẫn giữ nguyên ở 5,5 triệu tấn/năm. Gang được luyện từ các lò cao (công suất luyên gang 5,5 triệu tấn/năm) sẽ được bổ sung thêm 20-25% thép phế để tạo thành thép lỏng. Theo đó, công suất thép lỏng sẽ giữ nguyên ở 6,5 triệu tấn/năm. Sản lượng thép lỏng sẽ phù hợp với công suất cán thép là 7 triệu tấn/năm. Tuy nhiên, với công suất cán thép mới, HPG có thể linh hoạt hơn trong việc sản xuất thành phẩm là HRC hoặc thép xây dựng để đáp ứng nhu cầu của khách hàng khi nhu cầu hồi phục.

Cập nhật về kế hoạch sản xuất tại HDSC

Theo thông báo gửi các nhà cung cấp, HPG đang xem xét dừng 2 trong số 3 lò cao tại HDSC trong tháng 11/2022. Vì nhu cầu đối với thép xây dựng yếu, HSC giả định Công ty đã dừng 2 lò cao vào khoảng đầu tháng 11/2022. Vì vậy, chúng tôi ước tính công suất hoạt động của HDSC trong tháng 11/2022 sẽ là khoảng 33%. Công suất hoạt động sẽ duy trì tại mức này cho đến khi có thông báo hoạt động trở lại của các lò cao này.

Cập nhật về kế hoạch mở rộng DQSC Giai đoạn 2

HPG đã bắt đầu khởi công DSQC Giai đoạn 2 từ tháng 3 năm nay. Chi phí đầu tư cho Giai đoạn 2 ước tính là 70 nghìn tỷ đồng với công suất mới là 5,6 triệu tấn HRC/năm. Trong chuyến đi thăm thực địa gần đây, chúng tôi thấy các công trình xây dựng vẫn được thực hiện đúng tiến độ mặc dù triển vọng ngắn hạn của ngành có nhiều khó khăn.

Công suất mới dự báo sẽ đi vào hoạt động một phần từ cuối năm 2024. Nguồn vốn dùng để đầu tư vào dự án này gồm 50% vay ngân hàng (vay từ 8 NHTM trong nước) và 50% nguồn nội bộ. Sau khi mở rộng, tổng công suất thép thô sẽ đạt 14,1 triệu tấn/năm, tăng 65,9% từ 8,5 triệu tấn/năm hiện nay.

HSC tính toán rằng HPG sẽ ưu tiên sử dụng nguồn nội bộ để giải ngân trước trong bối cảnh lãi suất tăng. Phần vay ngân hàng sẽ được giải ngân dần từ cuối năm 2023 trở đi.

Cập nhật về thương vụ mua mỏ quặng sắt tại Australia

HPG gần đây đã mua lại dự án khai thác quặng sắt Bramfield tại miền nam Australia. Theo các nguồn tin, doanh nghiệp khai thác kim loại Australia là Oar ReNguồns đã hoàn tất việc bán dự án Bramfield cho Dragon ReNguồn Investment (DRI), một công ty con của HPG với khoản tiền mặt là 440.000 AUD (282.254 USD).

Thương vụ bao gồm “quyền khai thác diện tích của dự án mỏ quặng sắt Bramfield theo giấy phép khai thác số 6558 của công ty và cấp giấy phép khai thác mới đối với dự án quặng sắt Bramfield cho DRI”.

Chúng tôi đang tìm thêm thông tin về trữ lượng của mỏ và chất lượng sắt. Mặc dù vậy, chi phí mua mỏ không quá lớn nên HSC cho rằng Công ty sẽ không mất nhiều chi phí đầu tư vào mỏ quặng sắt này.

Dự báo mới

Như đề cập trên đây, HSC giảm dự báo lợi nhuận năm 2022-2024 sau khi cập nhật các kế hoạch cắt giảm sản xuất, giá thép, nhu cầu, xu hướng tỷ giá và xu hướng lãi suất. Theo đó, chúng tôi giảm bình quân 43,7% dự báo lợi nhuận thuần cho năm 2022-2024.

Dự báo cho năm 2022

Dựa trên dự báo của HSC cho Q4/2022, doanh thu thuần và lợi nhuận thuần năm 2022 dự báo sẽ giảm xuống 139.286 tỷ đồng (giảm 6,9% so với năm 2021) và 9.091 tỷ đồng (giảm 73,6% so với năm 2021). Những giả định chủ chốt của chúng tôi như sau:

Giả định sản lượng thép xây dựng tiêu thụ sẽ tăng 13,6% lên 4,42 triệu tấn trong khi sản lượng HRC giữ nguyên ở 2,6 triệu tấn. Ngoài ra, HSC dự báo sản lượng tôn mạ sẽ giảm mạnh 25% xuống chỉ còn 321.589 tấn trong khi sản lượng ống thép tăng 10% lên 742.900 tấn từ nền thấp năm 2021.

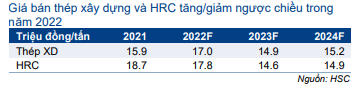

Giá bán bình quân thép xây dựng năm 2022 dự báo đạt 17 triệu đồng/tấn (tăng 6,8%) trong khi giá bán bình quân HRC đạt 17,8 triệu đồng/tấn (giảm 4,7%), tương đương 741 USD/tấn.

Bảng 6: Dự báo sản lượng tiêu thụ, HPG

Bảng 7: Dự báo tăng trưởng sản lượng tiêu thụ, HPG

Bảng 8: Dự báo giá bán bình quân, HPG

Bảng 9: Dự báo tăng trưởng giá bán bình quân, HPG

Bảng 10: Giả định về tỷ suất lợi nhuận, HPG

HSC giả định tỷ suất lợi nhuận gộp năm 2022 sẽ giảm còn 13,4% từ 27,5% trong năm 2021. Theo đó lợi nhuận gộp đạt 18.645 tỷ đồng (giảm 54,6%). Tỷ lệ chi phí bán hàng & quản lý/doanh thu ước tăng nhẹ lên 2,5% từ 2,3% trong năm 2021. Theo đó, chúng tôi dự báo chi phí bán hàng & quản lý năm 2022 là 3.413 tỷ đồng (giảm 0,9%).

Lỗ tài chính thuần dự báo là 4.633 tỷ đồng so với 660 tỷ đồng trong năm 2021, chủ yếu xuất phát từ lỗ tỷ giá. Chi phí lãi vay dự báo tăng 15,6% lên 2.919 tỷ đồng vì lãi suất và nợ thuần tăng. Từ đầu năm, tỷ giá USD/VND đã tăng 5,1%.

Theo đó, HSC dự báo lỗ tỷ giá thuần sẽ là 3.225 tỷ đồng (so với lãi tỷ giá thuần 225 tỷ đồng trong năm ngoái). Trong khi đó, chúng tôi giả định lãi tiền gửi sẽ giảm 7,8% vì tiền gửi ngân hàng giảm và giải ngân vốn cho dự án DQSC Giai đoạn 2 tăng.

Tóm lại, HSC dự báo LNTT và lợi nhuận thuần năm 2022 lần lượt giảm 70,9% và 73,6% xuống còn 10.766 tỷ đồng và 9.091 tỷ đồng. Nếu loại bỏ lỗ tỷ giá, lợi nhuận thuần HĐKD cốt lõi năm 2022 sẽ đạt 12.316 tỷ đồng (giảm 64%).

EPS dự báo cho năm 2022 đạt 1.485đ. Với KQKD năm 2022 kém khả quan cộng với đầu tư vốn lớn cho Khu liên hợp Dung Quất giai đoạn 2 trong giai đoạn 2023-2024, HPG sẽ không trả cổ tức tiền mặt cho năm nay.

Dự báo cho 2023-2024

HSC hiện dự báo lợi nhuận của HPG sẽ tăng trưởng dương trở lại trong 2 năm tới, chủ yếu nhờ tỷ suất lợi nhuận hồi phục với hàng tồn kho giảm và tồn kho có giá thấp cộng với công suất hoạt động tại các nhà máy tăng. Công suất hoạt động Q4/2022 ước bình quân chỉ đạt 60-65% so với trên 100% trong 6 tháng đầu năm 2022 khi Công ty đẩy mạnh sản xuất vượt công suất thiết kế. Chúng tôi kỳ vọng công suất hoạt động sẽ hồi phục trong 2 năm tới trước khi công suất mới đi vào hoạt động vào cuối năm 2024.

Ngoài ra, HSC giả định sản lượng tiêu thụ thép xây dựng sẽ lần lượt tăng 9,1% và 11% trong năm 2023-2024, nhờ giải ngân đầu tư công được đẩy mạnh và ngành BĐS dần hồi phục. Chúng tôi cũng dự báo sản lượng tiêu thụ HRC sẽ lần lượt tăng 10% và 25% trong năm 2023-2024, nhờ thị phần tăng và hoạt động xuất khẩu đến các thị trường chủ chốt được nối lại, gồm thị trường EU và Mỹ.

Giá bán bình quân thép xây dựng và HRC năm 2023 dự báo lần lượt giảm 12% và 18%. Cho năm 2024, giá bán bình quân sẽ ổn định ở mặt bằng của năm 2023, tăng nhẹ khoảng 2%.

Về các mảng kinh doanh mới như đóng container và đồ gia dụng, HSC cho rằng Công ty sẽ bắt đầu ra mắt các sản phẩm này ngay trong năm 2023. Tuy nhiên, hiện chúng tôi giả định đóng góp của những mảng kinh doanh mới sẽ chưa đáng kể. Tóm lại, HSC dự báo doanh thu thuần năm 2023-2024 sẽ lần lượt đạt 133.986 tỷ đồng (giảm 3,8%) và 155.179 tỷ đồng (tăng trưởng 15,8%). Trong đó, các mảng kinh doanh mới dự báo sẽ chỉ đóng góp khoảng 2-3% vào tổng doanh thu thuần của HPG trong giai đoạn 2023-2024.

Tỷ suất lợi nhuận gộp năm 2023-2024 dự báo ổn định ở mức 13,1-13,5% so với 13,4% năm 2022. Trước khi nhu cầu hồi phục, tỷ suất lợi nhuận gộp sẽ ở mức vừa phải do giá bán thấp cộng với nhu cầu kém. HSC giả định giá quặng sắt trong năm 2023-2024 sẽ ở khoảng 102-104 USD/tấn (giảm 11,3%) trong khi giá than cốc giả định ở khoảng 260-280 USD/tấn (giảm 20%). Giá thép phế giả định ở khoảng 340-345 USD/tấn (giảm 18%).

Chúng tôi giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu ổn định ở 2,5% trong năm 2023-2024. Lỗ tài chính thuần dự báo giảm trong năm 2023-2024 vì tỷ giá USD/VND giả định sẽ chỉ tăng 2% so với mức tăng 7% trong năm 2022. Theo đó, HSC dự báo lỗ tài chính thuần năm 2023-2024 sẽ lần lượt là 2.996 tỷ đồng và 3.026 tỷ đồng, thấp hơn so với mức 4.633 tỷ đồng trong năm nay.

Cuối cùng, chúng tôi dự báo LNTT và lợi nhuận thuần năm 2023 lần lượt tăng trưởng 4,5% và 14,3% đạt 11.254 tỷ đồng và 10.392 tỷ đồng. Cho năm 2024, LNTT và lợi nhuận thuần lần lượt tăng trưởng 25,3% và 22,6% đạt 14.106 tỷ đồng và 12.743 tỷ đồng.

Giả định số lượng cổ phiếu lưu hành không thay đổi, EPS năm 2023-2024 dự báo lần lượt đạt 1.698đ và 2.028đ. Nhờ lợi nhuận cải thiện, HSC giả định HPG sẽ chi trả cổ tức tiền mặt 500đ/cp, tương đương tỷ lợi suất cổ tức 2,7%. Tỷ lệ lợi nhuận trả cổ tức cho năm 2023-2024 dự báo trong khoảng 22,8-28%.

Dự báo bảng CĐKT và dòng tiền

HSC dự báo nợ dài hạn năm 2022 sẽ ổn định ở 13,2 nghìn tỷ đồng. Tuy nhiên, nợ dài hạn năm 2023-2024 sẽ tăng dần lên 19,6 nghìn tỷ đồng vào năm 2024, chủ yếu để đầu tư cho DQSC2 (Khu liên hợp Dung Quất Giai đoạn 2).

Tỷ lệ nợ ngắn hạn/doanh thu giả định sẽ được duy trì ở 30-35% trong năm 2022-2024 để đảm bảo nhu cầu vốn lưu động. Sau khi trao đổi với Công ty, chúng tôi được biết HPG đang nỗ lực giảm nợ vay ngắn hạn bằng đồng USD thông qua giảm tồn kho.

Bảng 11: Cơ cấu nợ, HPG

Bảng 12: Dự báo dòng tiền, HPG

Tại thời điểm cuối Q3/2022, tổng nợ ngắn hạn là 52,9 nghìn tỷ đồng, gồm khoảng 25- 27 nghìn tỷ đồng nợ bằng USD, tương đương 47-49% tổng nợ ngắn hạn. Lãi suất của khoản nợ ngắn hạn bằng USD là khoảng 1,6-3,4%. Tỷ giá USD/VND đã tăng 8,1% so với đầu năm nên khoản nợ bằng USD sẽ tiếp tục ảnh hưởng đáng kể đến lợi nhuận của HPG trong Q4/2022.

Về nợ dài hạn, HPG có 1 khoản vay bằng USD với BNP Paribas và Woori Vietnam với giá trị 129,5 triệu USD. Tuy nhiên, Công ty đã mua 1 hợp đồng hoán đổi ngoại tệ (bảo hiểm rủi ro tỷ giá cho 90 triệu USD) để phòng ngừa rủi ro VND mất giá. Do đó, tỷ giá USD/VND tăng sẽ tác động nhẹ hơn nhiều đối với nợ dài hạn.

Nhìn chung, tỷ lệ nợ thuần/vốn CSH dự báo trong khoảng 0,25-0,42 lần trong 3 năm tới (giai đoạn 2023-2025), cao hơn mức 0,18 lần trong năm 2021.

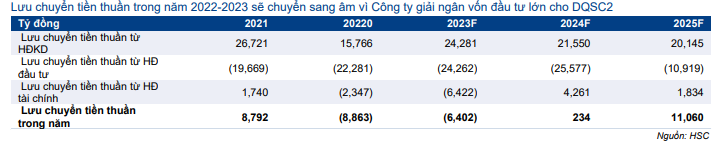

Đối với dòng tiền, chúng tôi hiện dự báo lưu chuyển tiền thuần trong năm 2022-2023 sẽ xuống âm 8.863 tỷ đồng từ âm 6.402 tỷ đồng do giải ngân các khoản đầu tư lớn cho dự án DQSC2. Trong khi đó, lưu chuyển tiền thuần năm 2024 dự báo sẽ dương trở lại nhờ tăng trưởng lợi nhuận cải thiện, và chi phí đầu tư cơ bản giảm.

Định giá và khuyến nghị

Phương pháp và kết luận định giá

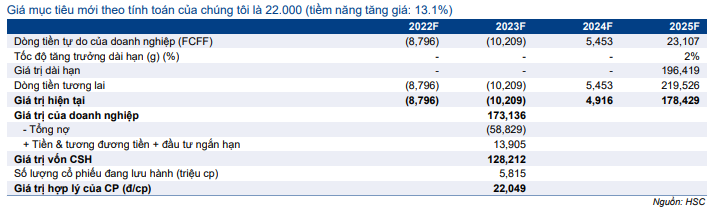

HSC tiếp tục sử dụng phương pháp DFC để xác định giá mục tiêu đối với HPG; các giả định định giá chính của chúng tôi như sau:

- Giữ nguyên giả định lãi suất phi rủi ở mức 5% và phần bù rủi ro vốn CSH ở mức 8%.

- Giữ nguyên giả định tốc độ tăng trưởng dài hạn ở mức 2%.

- Theo đó, chúng tôi nâng giữ nguyên giả định chi phí vốn bình quân WACC ở mức 14% khi xác định giá mục tiêu mới. Chúng tôi tóm tắt giả định định giá và phân tích độ nhạy trong Bảng 13-16 dưới đây.

Bảng 13: Tính toán FCFF, HPG

Bảng 14: Giả định WACC của mô hình CAPM, HPG

Bảng 15: Cơ cấu nguồn vốn và WACC, HPG

Bảng 16: Định giá DCF, HPG

Bảng 17: Phân tích độ nhạy của giá mục tiêu, HPG

Trên cơ sở giả định trên đây và quyết định giảm dự báo lợi nhuận, HSC giảm 22,3% giá mục tiêu xuống còn 22.000đ (từ 28.300đ trước đây). Với tiềm năng tăng giá 13,1% tại giá mục tiêu mới (sau khi giá cổ phiếu tăng mạnh gần đây), chúng tôi giảm khuyến nghị đối với HPG xuống Tăng tỷ trọng (từ Mua vào).

Triển vọng ngắn hạn vẫn nhiều thách thức do nhu cầu vẫn thấp và Công ty cho dừng hoạt động 5 lò cao để giảm chi phí hoạt động. Trong giai đoạn này, chúng tôi cho rằng có 2 nhân tố tích cực chính:

- Nhân tố bên ngoài, Trung Quốc nới lỏng các biện pháp phong tỏa. Do Trung Quốc chiếm 52% tổng sản lượng tiêu thụ thép toàn cầu trong năm 2021, nên việc gỡ bỏ các biện pháp phong tỏa tại Trung Quốc sẽ là động lực tăng trưởng lớn nhất đối với ngành thép toàn cầu vào thời điểm hiện tại. Nhu cầu phục hồi tại quốc gia tiêu thụ mạnh nhất sẽ hỗ trợ giá thép và gia tăng nhu cầu trên toàn cầu. Với một số động thái nới lỏng kiểm soát Covid tại Trung Quốc thời gian gần đây, giá thép tại nước này đã hồi phục khoảng 7-8%, tùy từng loại sản phẩm. Đây được coi là nhân tố tích cực đối với ngành ở thời điểm hiện tại.

- Nhân tố trong nước, chính phủ đẩy mạnh giải ngân vốn đầu tư công. Do HPG là doanh nghiệp hưởng lợi chính từ xu hướng đẩy mạnh đầu tư công, những tín hiệu tích cực từ hoạt động này sẽ hỗ trợ nhu cầu trong nước và đem lại tâm lý tích cực cho NĐT. Tính đến nay, tốc độ giải ngân đầu tư công vẫn chậm và HSC đang theo dõi sát tình hình trong thời gian tới để biết khi nào nhu cầu cải thiện.

Bối cảnh định giá

Giá Cổ phiếu HPG đã hồi phục mạnh mẽ – tăng 67% – kể từ đáy thiết lập vào giữa tháng 11 năm nay. Theo đó, hiện HPG có P/E trượt dự phóng 1 năm là 11,5 lần; cao hơn một chút so với bình quân 5 năm là 9,3 lần. Hiện P/B dự phóng năm 2022 là 1,1 lần so với mức 0,65 lần khi ở đáy vào giữa tháng 11 năm nay và 0,7 lần trong năm 2012.

Định giá hiện không còn hấp dẫn trong bối cảnh nhu cầu yếu. HSC tin rằng các NĐT dài hạn có thể mua tích lũy cổ phiếu HPG khi P/B năm 2022 xuống dưới 1 lần và tiến đến mặt bằng thấp lịch sử là 0,65 đến 0,7 lần. Tuy nhiên, trước mắt NĐT nên lựa chọn điểm vào một cách thận trọng cho đến khi giá thép tăng trở lại.

Biểu đồ 18: P/E trượt dự phóng 1 năm, HPG

Biểu đồ 19: Độ lệch chuẩn so với bình quân, HPG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.