VƯƠN TẦM VỊ THẾ

Đồ thị cổ phiếu HPG phiên giao dịch ngày 02/03/2021. Nguồn: AmiBroker

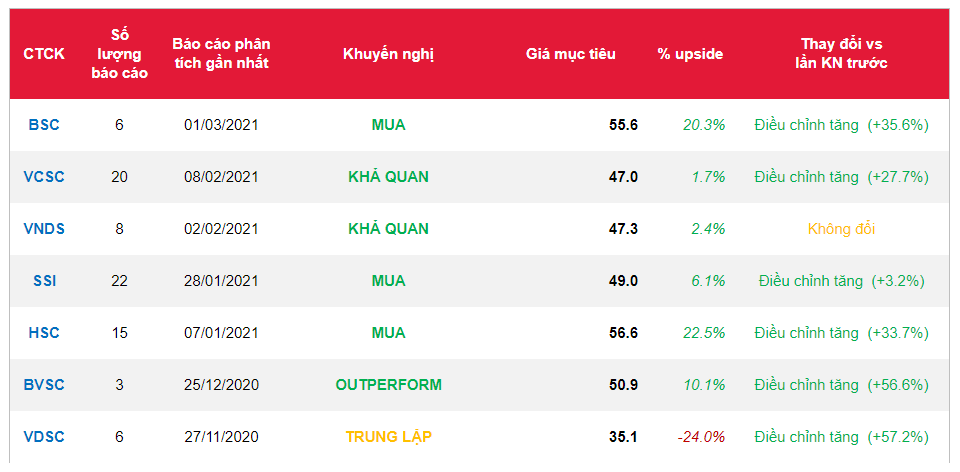

- BSC duy trì khuyến nghị MUA với HPG và nâng giá mục tiêu năm 2021 lên 55,600 đồng/CP (+35% so với giá mục tiêu cũ) do (1) nâng dự báo KQKD của công ty năm 2021 dựa trên đánh giá lại triển vọng và giá thép năm 2021 và (2) nâng mức định giá P/E mục tiêu đối với HPG từ 9x lên 10x và EV/EBITDA từ 6x lên 7x nhằm phản ánh mặt bằng lãi suất thị trường giảm.

- BSC dự báo doanh thu 2021 của HPG đạt 116,437 tỷ đồng (+29.2% YoY), LNST 18,981 tỷ đồng (+41.2% YoY, +35% so với dự báo gần nhất của chúng tôi), tương đương EPS = 5,526 đồng/CP (giả định trích quỹ khen thưởng phúc lợi 5%).

- Luận điểm đầu tư: (1) Ngành thép bước vào chu kỳ tăng trưởng mới, tạo điều kiện thuận lợi cho các doanh nghiệp trong ngành (2) HPG củng cố vị thế dẫn đầu với công suất 8 triệu tấn thép thô, đang chuyển mình đầy tự tin thông qua hoạt động tái cấu trúc và đầu tư mở rộng tại KLH Dung Quất (3) Tiềm lực tài chính vững vàng giúp Cổ phiếu HPG sẵn sàng cho những dự án đầu tư mở rộng trong thời gian tới.

Nguồn: BSC

Từ khóa: HPG