Sự kiện: Công bố KQKD Q3/2025

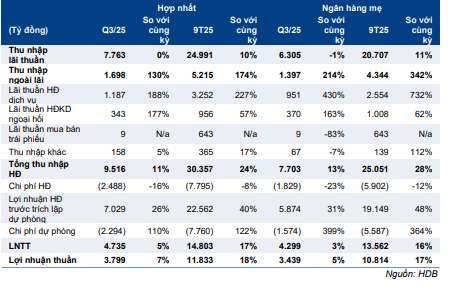

HDB đã công bố KQKD Q3/2025 kém khả quan với LNTT đạt 4,7 nghìn tỷ đồng, tăng 5,4% so với cùng kỳ nhờ tổng thu nhập hoạt động tăng 11,5% so với cùng kỳ (trong đó thu nhập lãi thuần đi ngang và thu nhập ngoài lãi tăng 130,2% so với cùng kỳ) và chi phí hoạt động giảm mạnh 15,7% so với cùng kỳ, bị bù trừ một phần do chi phí dự phòng tăng 109,8% so với cùng kỳ.

Đồ thị cổ phiếu HDB phiên giao dịch ngày 20/11/2025

Cơ cấu lợi nhuận bao gồm: LNTT Ngân hàng mẹ đạt 4,3 nghìn tỷ đồng (tăng 3,3% so với cùng kỳ), trong khi HDSaison đóng góp 380 tỷ đồng (tăng 24,4% so với cùng kỳ). Lũy kế LNTT 9 tháng đầu năm 2025 đạt 14,8 nghìn tỷ đồng (tăng 17% so với cùng kỳ), hoàn thành 72% dự báo cả năm và thấp hơn dự báo 9 tháng của chúng tôi do tăng trưởng tín dụng & tỷ lệ NIM không đạt kỳ vọng.

Bảng 1: KQKD Q3 & 9 tháng đầu năm 2025

Tín dụng tăng trưởng chững lại do bán nợ và áp lực cạnh tranh

Tăng trưởng tín dụng giảm tốc trong quý. Tổng tín dụng tăng 11,5% so với đầu năm nhưng giảm 3,3% so với quý trước. Sau khi điều chỉnh cho các khoản vay bán cho Ngân hàng Vikki (39 nghìn tỷ đồng kể từ đầu năm; 10,4 nghìn tỷ đồng trong Q3/2025), tăng trưởng tín dụng “hữu cơ” đạt 20,2% kể từ đầu năm nhưng vẫn giảm 1,2% so với quý trước.

Cơ cấu theo ngành, dư nợ tín dụng ngành BĐS (giảm 19,8% so với quý trước) và xây dựng (giảm 9,9% so với quý trước) ghi nhận mức giảm mạnh nhất, chủ yếu do hoạt động bán nợ và định hướng thận trọng của ban lãnh đạo trong việc giảm tỷ trọng cho vay đối với các ngành có mức rủi ro cao này. Trong khi đó, nhu cầu tín dụng từ các ngành còn lại vẫn ở mức thấp, dẫn đến cạnh tranh gay gắt hơn giữa các ngân hàng nhằm thu hút khách hàng đủ tiêu chuẩn.

Tăng trưởng vốn huy động nhìn chung phù hợp với tăng trưởng dư nợ tín dụng. Tiền gửi tăng 11,5% kể từ đầu năm và tổng vốn huy động (tiền gửi + giấy tờ có giá) tăng 8,4% kể từ đầu năm, đi ngang so với quý trước. Hệ số LDR điều chỉnh đạt 89%, nhìn chung ổn định so với mức 92% trong Q2/2025 và 87% trong Q4/2024. Hệ số LDR điều chỉnh của HDB thấp hơn bình quân các NHTM trong phạm vi phân tích (101%), cho thấy dư địa thanh khoản khá dồi dào dù dư nợ cho vay giảm nhẹ.

Tỷ lệ NIM thu hẹp do tăng trưởng tín dụng giảm tốc

Tỷ lệ NIM đạt 4,37%, giảm 144 điểm cơ bản so với quý trước (giảm 135 điểm cơ bản so với cùng kỳ) do lợi suất tài sản giảm 157 điểm cơ bản so với quý trước (giảm 139 điểm cơ bản so với cùng kỳ) chỉ được bù đắp một phần với chi phí huy động giảm 12 điểm cơ bản so với quý trước (tăng quý 30 điểm cơ bản so với cùng kỳ).

Lợi suất sụt giảm so với quý trước chủ yếu do “thu nhập lãi khác” giảm mạnh dù lợi suất cho vay cải thiện 21 điểm cơ bản so với quý trước. Thu nhập lãi khác thường bao gồm phí cam kết thu được khi cấp các khoản vay mới và có xu hướng tăng mạnh trong những quý tín dụng tăng trưởng nhanh. Do tín dụng tăng trưởng chậm lại trong Q3/2025, các loại phí này cũng sụt giảm và làm giảm lợi suất gộp.

Thu nhập ngoài lãi vượt trội

Thu nhập ngoài lãi tăng mạnh 130,2% so với cùng kỳ, nhờ các dịch vụ thu phí & mảng kinh doanh nguồn vốn của HDB. Trong đó, lãi thuần HĐ dịch vụ tăng 188,1% so với cùng kỳ và lãi thuần HĐ kinh doanh ngoại hối tăng 177,2% so với cùng kỳ, so với mức nền thấp trong Q3/2024. Mặc dù tốc độ tăng trưởng chững lại so với nửa đầu năm 2025, kết quả này vẫn tích cực.

Chất lượng tài sản chịu sức ép mặc dù tốc độ suy giảm đã chững lại so với quý trước

Chất lượng tài sản suy yếu so với quý trước và kể từ đầu năm. Tỷ lệ nợ xấu tăng lên 2,9% từ 2,5% trong Q2/2025 và 1,9% trong Q4/2024, phản ánh cả quy mô tín dụng thu hẹp & tỷ lệ nợ xấu mới hình thành đạt 2,8% (theo năm) cao hơn tỷ lệ nợ được xử lý (1,8%). Tỷ lệ nợ xấu mới hình thành Q3/2025 đã cải thiện từ mức 5.1% ghi nhận trong Q2/2025, nhưng vẫn cao hơn bình quân nhiều năm qua.

Chi phí dự phòng tăng mạnh 110% so với cùng kỳ nhưng giảm đáng kể so với quý trước, cho thấy chi phí này dần trở lại bình thường sau khi trích lập mạnh trong nửa đầu năm 2025. Tỷ lệ bao phủ nợ xấu LLR giảm xuống 44% (từ 47% trong Q2/2025 và 69% trong Q4/2024), phản ánh việc cần thiết phải củng cố đệm dự phòng khi chất lượng tài sản vẫn được theo dõi chặt chẽ.

Đáng chú ý, tỷ lệ nợ xấu của Ngân hàng mẹ đã tăng lên 2,72% từ 1,7% tại thời điểm cuối Q4/2024 và 2,36% tại thời điểm cuối Q2/2025, trong khi tỷ lệ nợ xấu của HDSaison vẫn ổn định ở mức khoảng 7,3% trong 4 quý vừa qua.

Chi phí hoạt động được kiểm soát chặt chẽ

Chi phí hoạt động giảm 15,7% so với cùng kỳ (so với mức tăng bình quân khoảng 10% so với cùng kỳ của các NHTM trong phạm vi phân tích của chúng tôi), cho thấy hiệu suất hoạt động mạnh mẽ so với mức tăng trưởng 11.5% của tổng thu nhập hoạt động. Việc cắt giảm chi phí chủ yếu đến từ giảm 2,6% số lượng nhân viên.

HSC duy trì giá mục tiêu và khuyến nghị

LNTT 9 tháng đầu năm 2025 hoàn thành 72% dự báo cả năm và thấp hơn một chút so với dự báo 9 tháng của chúng tôi do tăng trưởng tín dụng và tỷ lệ NIM thấp hơn dự báo, mặc dù thu nhập ngoài lãi vượt kỳ vọng. Bước sang Q4/2025, HSC kỳ vọng tăng trưởng tín dụng “hữu cơ” tăng tốc sẽ thúc đẩy “thu nhập lãi khác” và tỷ lệ NIM hồi phục, trong khi chi phí tín dụng, mặc dù vẫn ở mức cao, sẽ bắt đầu hạ nhiệt. Những yếu tố này củng cố quan điểm của chúng tôi về triển vọng lợi nhuận cả năm.

Cổ phiếu HDB đang giao dịch với P/B trượt dự phóng 1 năm là 1,39 lần – cao hơn khoảng 5% so với bình quân nhóm NHTM tư nhân, nhờ hệ số ROE cao hơn. HSC duy trì dự báo, giá mục tiêu và khuyến nghị.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.