Sự kiện: Công bố KQKD Q3/2023

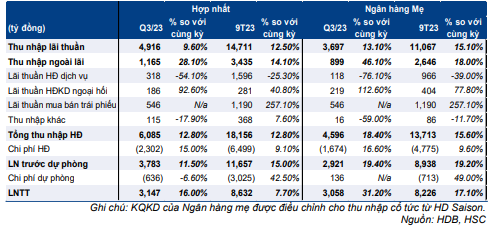

HDB đã công bố KQKD Q3/2023 tích cực với LNTT hợp nhất đạt 3.147 tỷ đồng, tăng 16% so với cùng kỳ. LNTT Ngân hàng mẹ (HĐKD cốt lõi) tăng trưởng mạnh (tăng 31,2% so với cùng kỳ) nhưng LNTT công ty tài chính tiêu dùng HDSaison giảm mạnh (giảm 77% so với cùng kỳ) đã kéo lùi đà tăng trưởng hợp nhất.

Đồ thị cổ phiếu HDB phiên giao dịch ngày 02/11/2023. Nguồn: AmiBroker

Lũy kế 9 tháng đầu năm 2023, LNTT hợp nhất đạt 8.632 tỷ đồng, tăng 7,7% so với cùng kỳ, bằng 74% dự báo của HSC cho cả năm 2023 và sát kỳ vọng.

Ngân hàng mẹ: Lãi mua bán trái phiếu và hoàn nhập dự phòng đóng góp mạnh vào lợi nhuận

Tăng trưởng tín dụng & huy động: Thu nhập lãi thuần tăng 13,1% so với cùng kỳ trong Q3/2023 và tăng 15,1% so với cùng kỳ trong 9 tháng đầu năm 2023. Tăng trưởng tín dụng Q3/2023 khiêm tốn (tín dụng tăng 2,3% so với quý trước và tăng 13% so với đầu năm), chủ yếu vì trong Q3/2023 HDB không còn nhiều hạn mức tín dụng. Tuy nhiên, Ngân hàng đã nhận thêm được hạn mức (lên tới 30% cho năm 2023) nhờ tham gia vào chương trình tái cơ cấu ngân hàng yếu kém; theo đó tăng trưởng tín dụng Q4/2023 nhiều khả năng sẽ đạt cao.

Tăng trưởng tín dụng từ đầu năm từ phân khúc khách hàng cá nhân (chỉ tăng 1,9%) yếu hơn nhiều so với phân khúc khách hàng doanh nghiệp (bao gồm DN lớn & DNNVV, tăng 21,7%). Cho vay lĩnh vực BĐS (dự án BĐS và xây dựng) chiếm 20,9% tổng dư nợ cho vay tại thời điểm cuối Q3/2023, là động lực tăng trưởng chính (tăng 53% so với đầu năm) trong cơ cấu cho vay theo ngành nghề. HSC thấy rằng TPDN mặc dù tăng 71,2% so với đầu năm nhưng mới chỉ chiếm 2,6% tổng tín dụng, là tỷ trọng không lớn.

Bảng 1: KQKD Q3/2023 và 9 tháng đầu năm 2023, HDB

Tổng vốn huy động (tiền gửi khách hàng & giấy tờ có giá) tiếp tục tăng trưởng cao trong Q3/2023 (tăng 8% so với quý trước và tăng 51,4% so với đầu năm). Nhờ tăng trưởng huy động cao hơn nhiều tăng trưởng tín dụng, thanh khoản đã cải thiện đáng kể với hệ số LDR điều chỉnh giảm còn 73% từ 98% tại thời điểm cuối năm 2022. Tỷ lệ tiền gửi không kỳ hạn giảm nhẹ xuống còn 7,2% từ 7,5% trong Q2/2023 và 10,7% tại thời điểm cuối năm 2022.

Tỷ lệ NIM: Tỷ lệ NIM Q3/2023 giảm 9 điểm cơ bản so với quý trước (giảm 29 điểm cơ bản so với cùng kỳ) xuống còn 3,61%. Chi phí huy động tăng mạnh (tăng 30 điểm cơ bản so với quý trước và tăng 331 điểm cơ bản so với cùng kỳ) nhưng HDB đã chuyển được tác động tăng này sang cho khách hàng (lợi suất gộp tăng 47 điểm cơ bản so với quý trước và tăng 337 điểm cơ bản so với cùng kỳ).

Với tỷ lệ tiền gửi không kỳ hạn giảm và tỷ trọng vốn huy động lãi suất cao lớn (tăng trưởng huy động tại HDB đã ở mức cao trong giai đoạn Q4/2022- Q2/2023), chúng tôi thấy chi phí huy động tại HDB chưa giảm – là điều HSC nhận thấy ở một số NHTM tư nhân khác.

Thu nhập ngoài lãi: Lãi thuần HĐ dịch vụ giảm 76% so với cùng kỳ trong Q3/2023 và giảm 39% so với cùng kỳ trong 9 tháng đầu năm 2023 – chủ yếu vì hoạt động bancassurance gặp nhiều khó khăn. Trong khi đó, lãi thuần HĐ kinh doanh ngoại hối và lãi mua bán trái phiếu chuyển biến mạnh, lần lượt đạt 219 tỷ đồng (tăng 112,6% so với cùng kỳ) và đạt 546 tỷ (so với lỗ nhẹ cùng kỳ) trong Q3/2023. Thu nhập khác vẫn không đáng kể.

Chi phí hoạt động & tỷ lệ CIR: Chi phí hoạt động tăng vừa phải, tăng 16,6% so với cùng kỳ lên 1.674 tỷ đồng trong Q3/2023 (ở mức 4.775 tỷ đồng, tăng 9,6% so với cùng kỳ trong 9 tháng đầu năm 2023). Tỷ lệ CIR giảm còn 33,9% trong 9 tháng đầu năm 2023 so với 35,7% trong 9 tháng đầu năm 2022.

Chất lượng tài sản: Tỷ lệ nợ xấu tăng lên 1,96% tại thời điểm cuối Q3/2023 (từ 1,82% tại thời điểm cuối Q2/2023 và 1,3% tại thời điểm cuối năm 2022). Trái lại, tỷ lệ nợ nhóm 2 ổn định ở mức 4,8%. Ngân hàng mẹ đã ghi nhận 136 tỷ đồng hoàn nhập dự phòng trong Q3/2023 (so với trích lập 118 tỷ đồng dự phòng trong Q3/2022 và 558 tỷ đồng dự phòng trong Q2/2023). Trong bối cảnh nợ xấu gia tăng, HSC cho rằng HDB sẽ cần tăng trích lập dự phòng trong Q4/2023.

HDSaison: Chi phí dự phòng tăng mạnh làm giảm lợi nhuận

Theo ước tính của HSC, LNTT HDSaison đạt 85 tỷ đồng (giảm 77% so với cùng kỳ) trong Q3/2023 và 398 tỷ đồng (giảm 60% so với cùng kỳ) trong 9 tháng đầu năm 2023. Thu nhập lãi thuần đạt 1.219 tỷ đồng (đi ngang so với cùng kỳ) trong Q3/2023 và 3.644 tỷ đồng (tăng 5,1% so với cùng kỳ) trong 9 tháng đầu năm 2023 với dư nợ cho vay giảm 11% so với đầu năm mặc dù tỷ lệ NIM tăng (tăng 84 điểm cơ bản so với cùng kỳ lên khoảng 30%).

Chi phí hoạt động tăng 11% so với cùng kỳ trong Q3/2023 và tăng 7,4% so với cùng kỳ trong 9 tháng đầu năm 2023. Tỷ lệ CIR nói chung ổn định ở mức 38,9% so với 38,2% trong năm 2022.

Chi phí dự phòng tăng 37% so với cùng kỳ trong Q3/2023 và tăng 40,7% so với cùng kỳ trong 9 tháng đầu năm 2023, là nguyên nhân chính khiến lợi nhuận sụt giảm mạnh.

Chất lượng tài sản vẫn ổn định với tỷ lệ nợ xấu giữ ở mức 7,92%; tương đương Q2/2023. Khác với các quý trước, tỷ lệ xóa nợ xấu Q3/2023 đã giảm mạnh xuống còn 0,64% so với bình quân khoảng 5,7% trong 3 quý trước đó. Ngoài ra, tỷ lệ nợ nhóm 2 cũng giảm còn 9% từ 10%/12,2% tại thời điểm cuối Q2/2023-Q1/2023. Đây là những dấu hiệu cho thấy chất lượng tài sản của HDSaison đang cải thiện. Chúng tôi kỳ vọng chi phí dự phòng sẽ giảm trong Q4/2023.

HSC duy trì khuyến nghị Mua vào, dự báo và giá mục tiêu

HSC duy trì dự báo, giá mục tiêu và khuyến nghị. Hiện Cổ phiếu HDB có P/B dự phóng năm 2023 là 1,13 lần; cao hơn 13% so với bình quân nhóm NHTM tư nhân ở mức 1 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.