Nâng 13% giá mục tiêu nhờ triển vọng cải thiện

HSC duy trì khuyến nghị Tăng tỷ trọng đối với HDB và nâng 13% giá mục tiêu lên 35.600đ (tiềm năng tăng giá: 18,5%) sau khi chuyển thời điểm định giá về cuối năm 2022 và nâng dự báo lợi nhuận giai đoạn 2021-2023. Các yếu tố căn bản của HDB đang cải thiện và triển vọng tăng trưởng lợi nhuận tích cực hơn bình quân ngành (lợi nhuận thuần của HDB giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 28,7% so với bình quân các ngân hàng (không tính HDB) là 26,4%). Sau khi giá tăng gần đây (khi nhiều thông tin tích cực phản ánh vào giá), P/B trượt dự phóng 1 năm hiện là 1,66 lần; cao hơn 0,95 độ lệch chuẩn so với bình quân P/B trượt dự phóng 1 năm kể từ khi niêm yết và tương đương bình quân P/B trượt dự phóng 1 năm của các ngân hàng khác. HSC cho rằng định giá của HDB xứng đáng cao hơn bình quân một chút. Duy trì khuyến nghị Tăng tỷ trọng.

Đồ thị cổ phiếu HDB phiên giao dịch ngày 31/12/2021. Nguồn: AmiBroker

Nâng dự báo lợi nhuân năm 2021-2023

Với KQKQ Q3/2021 (và 9 tháng đầu năm 2021) khả quan hơn kỳ vọng và triển vọng cải thiện, HSC nâng nhẹ 2,2% dự báo lợi nhuận năm 2021 (nâng 3,5% cho Ngân hàng mẹ và giảm 22,6% cho HDSaison vì thu nhập lãi thuần giảm, dự phòng tăng do lĩnh vực tài chính tiêu dùng/cho vay không có tài sản đảm bảo bị ảnh hưởng nhiều hơn của dịch bệnh). Chúng tôi cũng lần lượt nâng 3,6% và 5,9% dự báo lợi nhuận năm 2022 và 2023 lên 7.345 tỷ đồng (tăng trưởng 23,4%) và 9.061 tỷ đồng (tăng trưởng 23,4%).

HSC nâng 2,2% dự báo năm 2021 vì giảm giả định tăng trưởng tổng thu nhập hoạt động (giảm 3,1%) và nâng giả định chi phí dự phòng (nâng 5,4%); nhưng trái lại giảm 7,9% giả định chi phí hoạt động. Theo dự báo mới, lợi nhuận thuần Q4/2021 đạt 1.406 tỷ đồng, tăng 32,9% so với cùng kỳ.

Bảng 1: Điều chỉnh các giả định chính, HDB

Thông tin tích cực đã phản ánh một phần

Giá Cổ phiếu HDB đã tăng 37% trong thời gian gần đây (từ cuối tháng 10 đến cuối tháng 11), vượt trội so với cả cổ phiếu ngành ngân hàng nói chung và VNindex trước khi điều chỉnh trong tháng 12. Ngoài KQKD khả quan, yếu tố giúp giá cổ phiếu tăng mạnh gần đây nhiều khả năng có cả kế hoạch phát hành (tối đa) 300 triệu USD trái phiếu chuyển đổi trong tháng này.

Hiện P/B dự phóng năm 2022 của HDB là 1,65 lần (đã điều chỉnh pha loãng); P/B trượt dự phóng 1 năm là 1,66 lần; cao hơn khoảng 0,95 độ lệch chuẩn so với bình quân quá khứ và tương đương bình quân nhóm NHTM tư nhân sau khoảng thời gian giá cổ phiếu nhóm này diễn biến kém khả quan trong nửa đầu năm 2021. Tuy nhiên, với triển vọng tăng trưởng tích cực hơn một chút so với mức bình quân nhóm NHTM tư nhân (lợi nhuận thuần giai đoạn 2020-2023 của HDB tăng trưởng với tốc độ CAGR là 28,4% so với mức bình quân 26,4% của nhóm NHTM tư nhân) cũng như ROE bình quân giai đoạn 2021-2023 cao hơn (22,7% so với 19,8%), HSC cho rằng HDB xứng đáng được định giá cao hơn một chút. Sự kiện phát hành trái phiếu chuyển đổi sắp tới (nhiều khả năng làm tăng giá trị sổ sách) là một cơ sở để định giá của HDB cao hơn bình quân ngành.

Tại giá mục tiêu mới là 35.600đ, P/B dự phóng năm 2022 là 1,95 lần (sau khi đã điều chỉnh pha loãng) so với bình quân ngành là 1,85 lần. Duy trì khuyến nghị Tăng tỷ trọng.

Biểu đồ 2: P/B dự phóng lịch sử 1 năm của HDB

Biểu đồ 3: Độ lệch chuẩn so với P/B bình quân HDB

Biểu đồ 4: Diễn biến giá cổ phiếu trong 1 năm qua

Nâng dự báo lợi nhuận sau khi nâng lãi thuần HĐ dịch vụ & giảm chi phí hoạt động

Với KQKD 9 tháng đầu năm 2021 vượt kỳ vọng một chút, HSC nâng 2,2% dự báo lợi nhuận năm 2021 lên 5.953 tỷ đồng (tăng trưởng 40%) sau khi nâng dự báo tổng thu nhập hoạt động mặc dù cũng nâng 5,4% dự báo chi phí dự phòng. Chúng tôi cũng lần lượt nâng 3,6% và 5,9% dự báo lợi nhuận năm 2022 và 2023. Theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 29% (thay vì 26,3% trong dự báo trước đây).

Tăng trưởng tín dụng và huy động

Tín dụng hợp nhất 9 tháng đầu năm 2021 tăng 7,4% so với đầu năm (Ngân hàng mẹ tăng 9,4% so với đầu năm nhưng HDSaison giảm 13,4% so với đầu năm); trong đó cho vay khách hàng cá nhân là động lực tăng trưởng chính (tăng 22,2% so với đầu năm) trong khi cho vay doanh nghiệp lớn & DNNVV gần như đi ngang (giảm 0,3% so với đầu năm). Trong cơ cấu cho vay khách hàng cá nhân 9 tháng đầu năm: cho vay hộ gia đình tăng 30,5% (đóng góp 37,7% dư nợ cho vay khách hàng cá nhân), cho vay lĩnh vực nông nghiệp tăng 29,9% (đóng góp 26% dư nợ cho vay khách hàng cá nhân) và cho vay mua nhà tăng 14,8% (đóng góp 33,4% dư nợ cho vay khách hàng cá nhân).

Biểu đồ 5: Cơ cấu nợ – NH hợp nhất, HDB

Biểu đồ 6: Cơ cấu cho vay vủa HDSaison theo sản phẩm

Biểu đồ 7: Tăng trưởng tín dụng & tăng tiền gửi, ngân hàng hợp nhất

Theo HDB, hạn mức tăng trưởng tín dụng mới (cho Ngân hàng mẹ) đã được nâng lên 15% (từ 10% trước đó), và tại thời điểm cuối tháng 11, tăng trưởng tín dụng của Ngân hàng mẹ đã đạt 13,7%. Cho vay của HDSaison cũng đã hồi phục mạnh trong Q4/2021. Nhu cầu vay tiền mặt đã tăng đáng kể trong thời gian dịch bệnh, trong khi giãn cách xã hội và quy định hạn chế đi lại rõ ràng đã ảnh hưởng tiêu cực đến nhu cầu vay mua xe máy và hàng tiêu dùng lâu bền qua các điểm bán hàng (POS). Tuy nhiên, ban lãnh đạo đã nhấn mạnh rằng HDSaison vẫn tập trung vào cho vay qua POS và kỳ vọng nhu cầu sẽ hồi phục mạnh mẽ khi nền kinh tế hồi phục trở lại.

Về mặt huy động, sau khi tăng mạnh hơn tín dụng trong 6 tháng đầu năm 2021 (tăng 13,7% so với đầu năm), HDB đã hạn chế tăng trưởng huy động trong Q3/2021 (tăng 11,3% so với đầu năm và giảm 2,1% so với quý trước) để cải thiện hiệu quả sử dụng vốn huy động.

Bảng 8: Điều chỉnh tăng trưởng tín dụng

Từ đó, HSC hạ dự báo cả tín dụng và huy động cho năm 2021 nhưng giữ nguyên dự báo cho năm 2022-2023. Chúng tôi kỳ vọng Ngân hàng mẹ HDB sẽ đạt tăng trưởng tín dụng cao hơn trong năm 2023 (20%) và năm 2023 (tăng trưởng 18%), và tăng trưởng tín dụng của HDSaison sẽ ổn định ở khoảng 15%/năm.

Tại thời điểm cuối Q3/2021, hệ số CAR của HDB là 13,5%. Chúng tôi kỳ vọng hệ số CAR sẽ tiếp tục được nâng cao sau khi HDB hoàn tất kế hoạch phát hành (tối đa) 300 triệu USD trái phiếu chuyển đổi trong tháng này.

Dự báo tỷ lệ NIM không thay đổi nhiều

Trong Q3/2021, tỷ lệ NIM hợp nhất giảm 31 điểm cơ bản so với quý trước xuống còn 4,3% với lợi suất gộp (giảm 36 điểm cơ bản so với quý trước) giảm trong khi chi phí huy động (giảm 7 điểm cơ bản so với quý trước) gần như ổn định. Trong đó, tỷ lệ NIM Ngân hàng mẹ ổn định ở 3,31% và tỷ lệ NIM của HDSaison giảm 3,6 điểm phần trăm xuống 24,7%. Tính chung 9 tháng đầu năm 2021, tỷ lệ NIM hợp nhất là 4,47% (giảm 64 điểm cơ bản so với cùng kỳ) với tỷ lệ NIM Ngân hàng mẹ là 3,27% (giảm 37 điểm cơ bản so với cùng kỳ) và tỷ lệ NIM của HDSaison là 27,4% (giảm 50 điểm cơ bản so với cùng kỳ).

Dựa trên diễn biến lãi suất cho đến nay và dự đoán tỷ lệ NIM ổn định trong Q4/2021, HSC giảm 4 điểm cơ bản dự báo tỷ lệ NIM cho năm 2021 trong khi duy trì dự báo cho năm 2022-2023. HSC kỳ vọng tỷ lệ NIM sẽ cải thiện trong năm 2022-2023 dựa trên những cơ sở sau:

- Cơ cấu huy động của HDB sẽ cải thiện với vốn huy động kỳ hạn trung và dài từ các đối tác chiến lược được ưu tiên cho vay theo tiêu chuẩn ESG; cũng như vốn huy động trung dài hạn từ phát hành trái phiếu quốc tế.

- Tỷ lệ tiền gửi không kỳ hạn cải thiện nhờ cơ sở khách hàng cá nhân mở rộng và quan hệ hợp tác với Petrolimex trong quản lý tiền và thanh toán không dùng tiền mặt tại các trạm xăng của Petrolimex trên cả nước. Hiện tỷ lệ tiền gửi không kỳ hạn của HDB là 12%; tương đối thấp nếu so với mức bình quân các ngân hàng khác là 20-24%.

Biểu đồ 9: Tỷ lệ NIM của NH hợp nhất, HDB

Biểu đồ 10: Tỷ lệ NIM của NH mẹ, HDB

Bảng 11: Điều chỉnh dự báo tỷ lệ NIM, HDB

Theo đó, sau khi hạ dự báo tăng trưởng tín dụng năm 2021 và gần như giữ nguyên giả định cho tỷ lệ NIM, HSC giảm bình quân 4,2% dự báo thu nhập lãi thuần giai đoạn 2021-2023.

Tập trung vào thu nhập HĐ dịch vụ

Lãi thuần HĐ dịch vụ đã chịu tác động tiêu cực của đợt dịch thứ 4 diễn ra trong Q3/2021 nhưng tính chung 9 tháng đầu năm 2021, lãi thuần HĐ dịch vụ vẫn tăng trưởng mạnh (tăng 89% so với cùng kỳ), chủ yếu nhờ thu nhập từ bancassurance. HDB gần đây đã bỏ điều khoản độc quyền ra khỏi hợp đồng bancassurance ký với Daiichi Life và ký một hợp đồng bancassurance với FWD (hợp đồng không độc quyền), nhằm mở rộng danh mục sản phẩm và đẩy mạnh doanh số bán bảo hiểm. Theo ban lãnh đạo, trong trung dài hạn, Ngân hàng sẽ tìm kiếm cơ hội ký kết một hợp đồng bancassurance độc quyền; và với kết quả bán hàng tốt, HDB có thể đạt được một thỏa thuận độc quyền với giá trị cao.

HDB có vị thế mạnh tại các thành phố cấp 2, nơi có mức độ cạnh tranh trong lĩnh vực bancassurance giữa các ngân hàng ít gay gắt hơn và mức độ thâm nhập của bảo hiểm nhân thọ còn thấp, từ đó HSC kỳ vọng tiềm năng tăng trưởng của HDB trong 3 đến 5 năm tới vẫn tích cực.

Hiệu quả hoạt động cải thiện

Chi phí hoạt động đã được kiểm soát rất tốt trong 9 tháng đầu năm 2021. Chi phí hoạt động của Ngân hàng mẹ tăng vừa phải (tăng 18% so với cùng kỳ) và của HDSaison giảm (giảm 2,7% so với cùng kỳ). Chi phí hoạt động hợp nhất 9 tháng đầu năm 2021 tăng 10% so với cùng kỳ và hệ số CIR giảm còn 39% so với 43,8% trong 9 tháng đầu năm 2020.

HDB hiện đang trong quá trình mở rộng và chi phí hoạt động biến động mạnh giữa các quý, nên chúng tôi dự báo chi phí hoạt động năm 2021 tăng 15,2% và năm 2022- 2023 tăng khoảng 20%/năm. Theo đó, HSC giảm bình quân 9,3% dự báo chi phí hoạt động giai đoạn 2021-2023. Hệ số CIR hợp nhất dự báo ổn định ở khoảng 41%, thấp hơn so với mức 44% trong dự báo trước đây.

Biểu đồ 12: Phí Bancassurance (APE) 9 tháng đầu năm 2021, top 10 ngân hàng

Biểu đồ 13: Tỷ lệ chi phí trên thu nhập, NH hợp nhất, thực tế & dự báo

Duy trì chất lượng tài sản dưới áp lực gia tăng

Tỷ lệ nợ xấu hợp nhất Q3/2021 tăng nhẹ lên 1,4% (từ 1,21% tại thời điểm cuối Q2/2021) vì tỷ lệ nợ xấu của Ngân hàng mẹ tăng lên 0,99% từ 0,84% tại thời điểm cuối Q2/2021 và tỷ lệ nợ xấu của HDSaison tăng lên 7,4% từ 5,84% tại thời điểm cuối Q2/2021.

Trong khi Ngân hàng mẹ duy trì chi phí tín dụng ổn định trong 3 năm qua, chi phí tín dụng của HDSaison đã tăng đáng kể trong 5 quý vừa qua do tác động của dịch Covid[1]19 (Biểu đồ 14). Nói chung, vì HDSaison chỉ chiếm không đến 8-9% dư nợ cho vay hợp nhất, nên tác động của việc nợ xấu tại HDSaison tăng mạnh chỉ tác động một chút đến chất lượng dư nợ cho vay và chi phí tín dụng hợp nhất.

Ngoài ra, tính đến cuối Q3/2021, số dư nợ tái cơ cấu của HDB đã giảm đáng kể. Không giống nhiều ngân hàng khác, HDB đã không tái cơ cấu thêm nợ vào tháng 9 sau khi Thông tư 14 có hiệu lực. Nợ tái cơ cấu chỉ chiếm 0,09% tông dư nợ cho vay (181 tỷ đồng), giảm từ mức đỉnh là 4,5% tại thời điểm cuối Q3/2020. Theo ban lãnh đạo, chi phí dự phòng cụ thể trích lập bổ sung cho nợ tái cơ cấu ước dưới 60 tỷ đồng trong năm 2021, nghĩa là không đáng kể. Dư nợ cho vay đối với những lĩnh vực chịu tác động nhiều nhất của dịch Covid-19 gồm khách sạn nghỉ dưỡng, vận tải và kho bãi đã được kiểm soát tốt.

Theo đó, HSC chỉ nâng 5,4% dự báo chi phí dự phòng cho năm 2021; đồng thời nâng 2,3% dự báo chi phí dự phòng cho năm 2022 và gần như giữ nguyên dự báo cho năm 2023.

Biểu đồ 14: Chi phí tín dụng, HDB

Biểu đồ 15: Tỷ lệ nợ xấu, HDB

Biểu đồ 16: Nợ tái cơ cấu, HDB

Định giá và khuyến nghị

HSC nâng 13% giá mục tiêu lên 35.600đ, tương đương P/B dự phóng năm 2022 là 1,95 lần (sau điều chỉnh pha loãng), tương đương tiềm năng tăng giá là 18,5%. Chúng tôi nâng giá mục tiêu sau khi nâng một chút dự báo lợi nhuận năm 2021-2023 và chuyển thời điểm định giá về cuối năm 2022. Định giá của HDB cao hơn một chút so với các ngân hàng khác; và HSC cho rằng điều này là có cơ sở nếu nhìn vào các yếu tố căn bản và triển vọng của HDB. Chúng tôi vẫn ưa thích HDB nhờ mô hình cân bằng giữa rủi ro và lợi nhuận cộng với đà tăng trưởng mạnh; và tin rằng cổ phiếu HDB sẽ thu hút nhiều nhà đầu tư.

Nâng giá mục tiêu thêm 13%

HSC nâng 13% giá mục tiêu lên 35.600đ, tương đương tiềm năng tăng giá 18,5% từ thị giá hiện tại. Dưới đây là những thay đổi chính trong giả định định giá của chúng tôi:

- Nâng 2,2% dự báo lợi nhuận thuần cho năm 2021, nâng 3,6% dự báo cho năm 2022 và nâng 5,9% dự báo cho năm 2023.

- Chuyển thời điểm định giá về cuối năm 2022.

Thông tin chi tiết của định giá bằng phương pháp thu nhập thặng dư và giá mục tiêu được trình bày trong Bảng 17. Đồng thời, chúng tôi trình bày phân tích độ nhạy đối với những đầu vào định giá chính là lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn trong Bảng 18.

Bảng 17: Định giá thu nhập thặng dư, HDB

Bảng 18: Phân tích độ nhạy của giá mục tiêu với các chỉ số đầu vào, HDB (đồng)

Duy trì khuyến nghị Tăng tỷ trọng; các thông tin tích cực đã phản ánh một phần

HSC duy trì khuyến nghị Tăng tỷ trọng đối với HDB và nâng 13% giá mục tiêu lên 35.600đ (tiềm năng tăng giá: 18,5%) sau khi nâng dự báo lợi nhuận và chuyển thời điểm định giá đến cuối năm 2022.

Giá cổ phiếu HDB đã tăng 37% trong thời gian gần đây (từ cuối tháng 10 đến cuối tháng 11), vượt trội so với cả cổ phiếu ngành ngân hàng nói chung và VN Index trước khi điều chỉnh ở mức vừa phải trong tháng 12. Ngoài KQKD khả quan, yếu tố giúp giá cổ phiếu tăng mạnh gần đây nhiều khả năng có cả kế hoạch phát hành 300 triệu USD trái phiếu chuyển đổi trong tháng này.

Biểu đồ 19: P/B dự phóng lịch sử 1 năm của HDB

Biểu đồ 20: Độ lệch chuẩn so với P/B bình quân, HDB

Biểu đồ 21: Diễn biến giá cổ phiếu trong 1 năm qua

Sau khi giá tăng gần đây, hiện P/B dự phóng năm 2022 của Cổ phiếu HDB là 1,65 lần (đã điều chỉnh pha loãng); P/B trượt dự phóng 1 năm là 1,66 lần; cao hơn khoảng 0,95 độ lệch chuẩn so với bình quân quá khứ và tương đương bình quân nhóm NHTM tư nhân sau khoảng thời gian giá cổ phiếu nhóm này diễn biến kém khả quan trong nửa đầu năm 2021. Tuy nhiên, với tiềm năng tăng trưởng cao hơn bình quân và các yếu tố tích cực sắp tới, cộng với cổ phiếu vẫn còn room khối ngoại, HSC tin rằng giá cổ phiếu sẽ có nhiều động lực tăng khi dòng vốn ngoại quay trở lại thị trường.

HDB có triển vọng tăng trưởng (lợi nhuận thuần giai đoạn 2020-2023 của HDB tăng trưởng với tốc độ CAGR là 28,4% so với mức bình quân 26,4%) và ROE bình quân giai đoạn 2021-2023 (22,5% so với 20,4%) cao hơn trung bình các NH tư nhân, chúng tôi cho rằng HDB xứng đáng được định giá cao hơn một chút so với bình quân các ngân hàng khác. Tại giá mục tiêu mới, P/B dự phóng năm 2022 là 1,95 lần (sau khi đã điều chỉnh pha loãng) so với bình quân ngành là 1,85 lần. Giá cổ phiếu đã tăng mạnh gần đây và tiềm năng tăng giá không còn quá nhiều. Duy trì khuyến nghị Tăng tỷ trọng.

Động lực tiềm năng: phát hành trái phiếu chuyển đổi

HDB dự kiến phát hành (tối đa) 300 triệu USD trái phiếu chuyển đổi trong tháng 12/2021. Kế hoạch phát hành đã được HĐQT thông qua và UBCKNN chấp thuận. Hiện chưa được công bố nhưng ban lãnh đạo cho biết các điều khoản phát hành lần này sẽ tốt hơn so với lần phát hành 160 triệu USD trái phiếu chuyển đổi vào tháng 11 và tháng 12/2020.

Trong năm 2020, HDB đã phát hành 160 triệu USD trái phiếu chuyển đổi kỳ hạn 5 năm với lãi suất coupon là 4,5%; có thể chuyển đổi thành cổ phiếu 1 năm đầu sau khi phát hành với giá chuyển đổi khoảng 20.600đ (tương đương 41.800đ trước khi điều chỉnh pha loãng do phát hành cổ phiếu trả cổ tức và cổ phiếu thưởng). Hiện giá chuyển đổi đang thấp hơn nhiều thị giá nhưng ban lãnh đạo cho biết trái chủ dự kiến không chuyển đổi trong năm nay.

Kế hoạch phát hành trái phiếu chuyển đổi mới nhiều khả năng sẽ là động lực cho giá cổ phiếu HDB vì sẽ:

- Provide HDB long-term funding to increase lending in mortgages or renewable energy projects following HDB’s strategy to focus more sustainable development.

- Tạo ra nguồn vốn huy động dài hạn cho HDB để đẩy mạnh cho vay mua nhà và cho vay các dự án năng lượng tái tạo vì chiến lược của Ngân hàng là tập trung phát triển bền vững hơn.

- Nâng cao giá trị sổ sách.

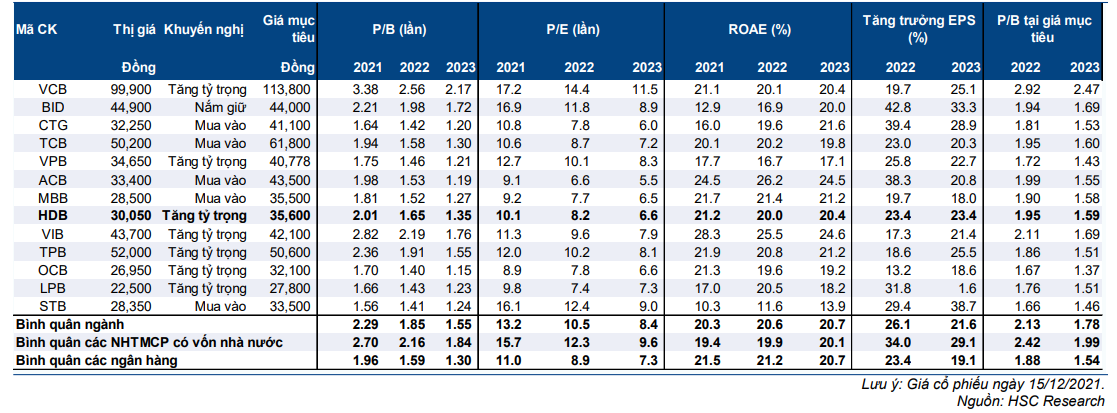

Bảng 22: So sánh với các cổ phiếu khác trong hệ thống ngân hàng

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.