Sự kiện: Công bố KQKD Q2/2020

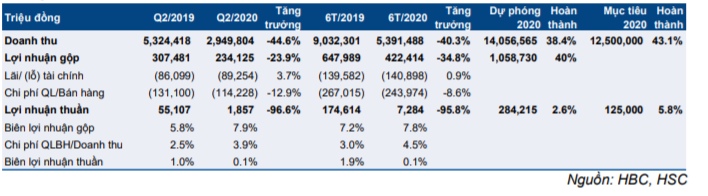

HBC công bố KQKD Q2/2020 với lợi nhuận thuần là 2 tỷ đồng (giảm 96,6% so với cùng kỳ) và doanh thu là 2.950 tỷ đồng (giảm 44,6% so với cùng kỳ).

Tính trong nửa đầu năm 2020, lợi nhuần thuần và doanh thu của HBC chỉ đạt lần lượt 2,6% và 38,4% dự báo của chúng tôi. So với kế hoạch năm 2020 của ban lãnh đạo, lợi nhuần thuần và doanh thu nửa đầu năm 2020 hoàn thành lần lượt 5,8% và 43,1%. Doanh thu của HBC thấp hơn 12,3% so với dự báo của chúng tôi trong khi lợi nhuận thuần thấp hơn 94,8%.

Đồ thị cổ phiếu HBC phiên giao dịch ngày 10/08/2020. Nguồn: AmiBroker

Sụt giảm do các khoản lỗ của công ty con

Công ty CP Nhà Hòa Bình và Công ty TNHH 1TV Máy xây dựng MATEC, sở hữu 100% bởi HBC, đã ghi nhận các khoản lỗ thuần được hợp nhất lần lượt là 68 tỷ và 3 tỷ đồng. HBC cũng ghi nhận khoản lỗ 3 tỷ đồng từ các công ty liên kết; HBC không có cổ phần chi phối tại các công ty này.

Tại công ty mẹ, lợi nhuận thuần Q2/2020 là 38 tỷ đồng (giảm 61,8% so với cùng kỳ) trong khi doanh thu là 2.689 tỷ đồng (giảm 46,5% so với cùng kỳ).

Chi phí bán hàng và quản lý doanh nghiệp đang đặt ra thách thức quản lý đối với HBC trong tình hình hoạt động hiện tại. Trong khi doanh thu giảm 44,6% xuống 2.950 tỷ đồng, chi phí bán hàng và quản lý doanh nghiệp chỉ được cắt giảm 12,9% xuống 114 tỷ đồng trên báo cáo hợp nhất.

Phân tích của chúng tôi cho thấy chi phí bán hàng và quản lý tại các công ty con chiếm 22,3% tổng chi phí bán hàng và quản lý hợp nhất; khoản chi phí này có tác động lớn bất ngờ đến lợi nhuận so với dự báo của chúng tôi. Chúng tôi đang chờ đợi những thông tin chi tiết về các khoản chi phí và cách quản lý các khoản này trong Tập đoàn.

Thời gian tới, chúng tôi tin rằng Cổ phiếu HBC khó có thể đạt được kế hoạch lợi nhuận thuần của năm nay. BLĐ cần tập trung cải thiện lợi nhuận của các công ty con thông qua kiểm soát chi phí hoặc cải thiện hoạt động hoặc cả 2 cách trên.

Bảng 1: KQKD Q2, HBC

Những chi tiết khác

Doanh thu đạt 2.950 tỷ đồng (giảm 44,6% so với cùng kỳ). Sự sụt giảm này đầu tiên là do khối lượng công việc chuyển sang năm 2020 sụt giảm; thứ hai, số lượng hợp đồng ký mới trong nửa đầu năm 2020 cũng thấp. Giá trị của các hợp đồng mới là 4.600 tỷ đồng, đạt 29% so với mức kế hoạch là 16.000 tỷ đồng đưa ra trong ĐHCĐ.

Tỷ suất lợi nhuận gộp trong Q2/2020 tăng lên 7,9% so với mức 5,8% tại Q2/2019. Bất chấp các vấn đề xoay quanh quản lý chi phí tại các công ty con, tỷ suất lợi nhuận gộp hợp nhất được cải thiện nhờ vào dịch vụ xây dựng; theo chúng tôi sự cải thiện này phản ánh giá dự án tăng và thay đổi theo từng trường hợp. Tuy nhiên, các công ty con của HBC với hoạt động kinh doanh ảm đạm hơn chỉ đạt lợi nhuận gộp ước tính là 1,4%, góp phần kéo lợi nhuận chung của cả Tập đoàn giảm xuống.

Lỗ tài chính thuần tăng nhẹ lên 89 tỷ đồng (tăng 3,7% so với cùng kỳ). Vào cuối Q2/2020, tổng dư nợ là 5.105 tỷ đồng (tăng 14,0% so với cùng kỳ) với tỷ lệ nợ thuần/vốn chủ sở hữu là 1,24 lần so với 1,11 lần vào hồi đầu năm. Tính từ đầu năm, tổng dư nợ đã tăng 3,0%.

Số ngày phải thu vào cuối nửa đầu năm 2020 là 102 ngày so với 158 ngày trong nửa đầu năm 2019. Chúng tôi nghĩ sự cải thiện này là do số lượng hợp đồng xây dựng trong nửa đầu năm 2020 đã giảm xuống so với cùng kỳ năm trước.

HBC bổ nhiệm CEO mới

HBC mới đây đã bổ nhiệm CEO mới, ông Lê Viết Hiếu, con trai của chủ tịch HĐQT. Vị trí chủ tịch HĐQT và Tổng Giám đốc tại các công ty niêm yết được yêu cầu phải được nắm bởi các cá nhân khác nhau. Sắp tới, chúng tôi dự đoán chủ tịch HĐQT vẫn sẽ nắm vai trò chủ chốt trong các mảng kinh doanh chính. Trước khi được bổ nhiệm làm Tổng Giám đốc, ông Hiếu từng giữ chức Phó Giám đốc trong 3 năm với vai trò phụ trách các mối quan hệ kinh doanh tại khu vực phía Bắc.

Chúng tôi đánh giá Nắm giữ đối với cổ phiếu HBC với giá mục tiêu là 6.900đ.

Mức đánh giá hiện tại của chúng tôi cho HBC là Nắm giữ với giá mục tiêu theo phương pháp định giá DCF là 6.900đ. Trong mô hình định giá, chúng tôi giả định tỷ lệ tăng trưởng dài hạn là 2%, chi phí vốn chủ sở hữu là 15,7% và chi phí sử dụng vốn là 10,1%. Chúng tôi đang xem xét lại các dự báo của mình.

Nguồn: HSC