Sự kiện: Công bố KQKD Q3/2020

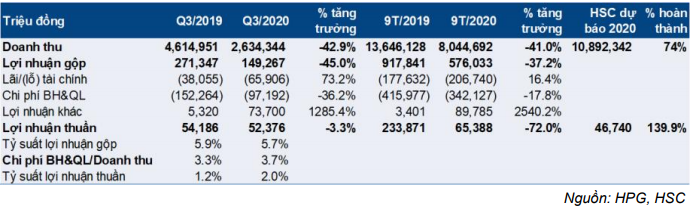

Lợi nhuận thuần Q3/2020 của HBC giảm 23% so với cùng kỳ xuống 53 tỷ đồng. KQKD đạt được cao hơn dự báo của chúng tôi, dù lợi nhuận thuần được hỗ trợ bởi khoản lợi nhuận từ đánh giá lại tài sản bất thường là 74 tỷ đồng.

Đồ thị cổ phiếu HBC phiên giao dịch ngày 05/11/2020. Nguồn: AmiBroker

Bao gồm cả lãi từ việc đánh giá lại, lợi nhuận thuần Q3/2020 đạt 53 tỷ đồng (giảm 23% so với cùng kỳ), cao hơn dự báo của chúng tôi là 15 tỷ đồng. Tuy nhiên, nếu không bao gồm khoản lãi từ bất thường đánh giá lại tài sản, Công ty sẽ lỗ thuần 19 tỷ đồng trong kỳ.

Lũy kế, lợi nhuận thuần 9 tháng đầu năm 2020 đạt 65 tỷ đồng (giảm 72,0% so với cùng kỳ) trong khi đó, doanh thu 9 tháng đầu năm 2020 đạt 8.045 tỷ đồng (giảm 41,0% so với cùng kỳ); KQKD này lần lượt đạt 139% và 74% dự báo lợi nhuận thuần và doanh thu của chúng tôi. Tuy nhiên, nếu không bao gồm khoản lãi bất thường từ đánh giá lại tài sản, tỷ lệ hoàn thành dự báo lợi nhuận sẽ là 0%.

Lỗ hoạt động gây lo ngại

Công ty lỗ hoạt động trong Q3/2020 14 tỷ đồng (giảm 117% so với cùng kỳ) do doanh thu giảm 42,9% so với cùng kỳ xuống còn 2.635 tỷ đồng. Tỷ suất lợi nhuận gộp đáng thất vọng ở mức 5,7%; điều này do một số gói thầu xây dựng có tỷ suất lợi nhuận gộp thấp hơn mức bình thường.

Trong khi doanh thu sát với dự báo, chúng tôi ước tính tỷ suất lợi nhuận gộp khoảng 7,0% cho Q3/2020.

Chi phí tài chính là 84 tỷ đồng (tăng 7,1% so với cùng kỳ). Tỷ lệ nợ vẫn ở mức cao với tỷ lệ nợ/vốn CSH là 1,17 lần; theo đó, chi phí lãi vay vẫn là gánh nặng.

Cắt giảm chi phí hỗ trợ, nhưng chưa đủ

Dù các biện pháp cắt giảm chi phí đã được thực hiện nhưng chi phí bán hàng & quản lý vẫn ở mức cao. Trong Q3/2020; chi phí bán hàng & quản lý chiếm 3,7% doanh thu ở mức 97 tỷ đồng (giảm 36,2% so với cùng kỳ) và cao hơn 13,5% so với dự báo Q3/2020 của chúng tôi.

Bảng 1: KQKD Q3/2020, HBC

Bảng 2: Cắt giảm chi phí

HBC đã sa thải 35% lực lượng lao động, điều này thể hiện sự cắt giảm đáng kể biên chế. 2.834 nhân viên đã rời Công ty trong 6 tháng đầu năm 2020, giúp chi phí nhân viên giảm 33,1% so với cùng kỳ xuống 58 tỷ đồng trong Q3/2020. Toàn bộ tác động của việc cắt giảm chi phí sẽ hiện hữu trong năm 2021.

Nếu lỗ hoạt động tiếp tục kéo dài trong Q4/2020 và năm 2021, chi phí bán hàng & quản lý và chi phí tài chính có thể sẽ gây áp lực đối với dòng tiền trong tương lai.

Lỗ tại các công ty con gia tăng áp lực lên lợi nhuận thuần

HBC tiếp tục ghi nhận lỗ hoặc lãi cực thấp từ các công ty con. Trong 9 tháng đầu năm 2020, các công ty con ghi nhận khoản lỗ thuần 45 tỷ đồng.

- CTCP Nhà Hòa Bình lỗ 27 tỷ đồng

- Công ty TNHH Matec Equipment lỗ 11 tỷ đồng

- Công ty TNHH Sơn Hòa Bình lỗ 7 tỷ đồng

Chúng tôi cho rằng Công ty CP Nhà Hòa Bình ghi nhận lỗ do thủ tục giấy tờ cho dự án Ascent Lakeside bị chậm trễ, và do đó nhiều khả năng không có doanh thu ghi nhận từ các dự án BĐS. Chúng tôi cho rằng vấn đề thủ tục này sẽ tiếp diễn và sẽ không có bàn giao dự án Ascent Lakeside trong dự báo của chúng tôi cho cả năm 2020 và năm 2021.

Các khoản lỗ tại các công ty con khác có thể là do quản lý lỏng lẻo và hoạt động thị trường chung giảm và các lý do khác.

Năm 2020 đang sát với dự báo doanh thu

Thời gian tới, chúng tôi tin rằng Cổ phiếu HBC có thể đạt 100% dự báo doanh thu năm 2020 là 10.892 tỷ đồng (giảm 41,5%). Giá trị hợp đồng lớn đã ký còn lại của năm 2019 giảm 67%; sự sụt giảm này hiện được phản ánh lên doanh thu năm 2020.

Tuy nhiên, giá trị hợp đồng đã ký đang có dấu hiệu phục hồi trong năm nay, đặc biệt là khi môi trường pháp lý nghiêm ngặt ở TP.HCM được nới lỏng

Đánh giá hiện tại là Nắm giữ; giá mục tiêu là 10.400đ

Lợi nhuận thuần 9 tháng đầu năm 2020 cao hơn dự báo năm 2020 của chúng tôi là 47 tỷ đồng nhưng được hỗ trợ nhờ ghi nhận 74 tỷ đồng từ thu nhập bất thường trong Q3/2020. Nếu không có khoản thu nhập bất thường này, HBC sẽ báo lỗ trong 9 tháng đầu năm 2020. Chúng tôi đang xem xét lại các dự báo để phản ánh khoản thu nhập bất thường nhưng cũng thấp hơn so với dự báo.

Giá mục tiêu theo phương pháp DCF của HBC là 10.400đ, P/E dự phóng năm 2020 & 2021 lần lượt là 65 lần và 17 lần. Chúng tôi đánh giá Nắm giữ đối với cổ phiếu.

Nguồn: HSC