Chúng tôi duy trì đánh giá Tăng tỷ trọng đối với cổ phiếu HBC với giá mục tiêu là 12.400đ (giá mục tiêu trước đây: 20.700đ). Chúng tôi kỳ vọng hoạt động kinh doanh của Công ty sẽ bắt đầu hồi phục từ nửa cuối năm 2020 sau khi chịu ảnh hưởng bất lợi từ (1) chu kỳ đi xuống của ngành BĐS & xây dựng và (2) các đợt thanh tra. Cả 2 nhân tố vừa nêu đã khiến hoạt động kinh doanh của Công ty kém đi và giá cổ phiếu giảm. Chúng tôi cho rằng các dự án mới mở bán tại TP HCM trong quý cho thấy dấu hiệu của sự hồi phục mặc dù mức độ hồi phục không được mạnh mẽ như kỳ vọng trước đó và kế hoạch đầu tư sang mảng cơ sở hạ tầng có vẻ hợp lý. Nói chung, chúng tôi cho rằng chu kỳ chuyển đổi tiền mặt của HBC sẽ được cải thiện, làm giảm nhẹ lo ngại về tình hình tài chính của Công ty.

Đồ thị cổ phiếu HBC phiên giao dịch ngày 28/11/2019. Nguồn: AmiBroker

Chúng tôi nhấn mạnh câu chuyện hồi phục, nhiều khả năng sẽ từ nửa cuối năm 2020 nhưng NĐT có thể mua tích lũy ở mặt bằng giá thấp kể từ giờ. Trong ngắn hạn, chúng tôi cho rằng tác động của các đợt thanh tra và các quy định trong ngành có thể ảnh hưởng đến khả năng tăng trưởng của ngành. Mặc dù dung lượng căn hộ mới mở bán trong Q3 gây ấn tượng, chúng tôi vẫn lo ngại về số lượng các dự án chưa được triển khai. Do vậy, chúng tôi giữ quan điểm thận trọng về sự hồi phục của HBC, cho rằng tỷ suất lợi nhuận gộp sẽ vẫn ở mức thấp, là 6,8% trong năm 2019 và 7,5% trong năm 2020.

Kế hoạch dài hạn của HBC có vẻ đáng quan tâm. Công ty dự kiến hợp tác với những khách hàng đang gặp khó khăn để đồng triển khai các dự án BĐS, có thể đảm bảo được rủi ro phát sinh các khoản phải thu quá hạn. Ngoài ra, HBC đang tìm cách đa dạng hóa sang lĩnh vực xây dựng cơ sở hạ tầng sau khi mua cổ phần kiểm soát tại tại Công ty 479, công ty con ngành cầu đường của CIENCO 4. Do kế hoạch mới ở giai đoạn đầu triển khai, nên vẫn còn quá sớm để nói về ảnh hưởng thực tế đối với KQKD của Công ty.

Triển vọng tương lai

Từ giờ, chúng tôi sẽ tập trung vào 3 khía cạnh khi phân tích các yếu tố căn bản trong hoạt động kinh doanh của HBC. Đó là khả năng thực hiện các thủ tục pháp lý cùng với chủ đầu tư và các bên liên quan khác tại thị trường BĐS TP HCM; chiến lược mới của HBC nhằm giảm các khoản phải thu; và khả năng HBC tham gia vào lĩnh vực cơ sở hạ tầng. Chúng tôi cũng sẽ phân tích về một điểm thứ 4 là tình hình tài chính, đặc biệt là vốn lưu động.

Các dự án tại TP HCM đang có sự chuyển biến nhưng khá chậm

Thị trường BĐS đón nhận 13.000 căn mở bán (tăng 106,8% so với cùng kỳ, tăng 217% so với quý liền trước; nguồn: CBRE) trong Q3/2019, phát đi tín hiệu tích cực đến thị trường BĐS. Xấp xỉ 70% số căn mở bán là từ một dự án ở phía đông TP HCM, cho thấy sẽ có nhiều dự án nữa được mở bán – mặc dù tốc độ mở bán chậm hơn nhiều chúng tôi kỳ vọng.

Chúng tôi thấy HBC đã ký thêm được hợp đồng xây dựng khách sạn & khu nghỉ dưỡng, đáng chú ý là Alma Resort, NovaBeach và gần đây đã ký hợp đồng xây dựng dự án Swan Park. Công ty tìm kiếm những dự án khách sạn/biệt thực nghỉ dưỡng lớn tại các thành phố biển cấp 1 và cấp 2, gồm các dự án condotel, officetel và biệt thự vì lĩnh vực này nổi lên trong thời gian gần đây khi thị trường TP HCM gặp khó khăn. Chúng tôi kỳ vọng mối quan hệ tốt của HBC với Novaland cũng như các chủ đầu tư BĐS khác có thể giúp Công ty ký thêm được hợp đồng trong lĩnh vực xây dựng khách sạn & khu nghỉ dưỡng. Chúng tôi thấy gần đây Novaland đã mở rộng sang lĩnh vực BĐS nghỉ dưỡng & biệt thự với thương hiệu NovaWorld, NovaHills và NovaBeach.

Quỹ đầu tư với mục đích giải quyết vấn đề khoản phải thu

HBC gần đây đã công bố thành lập quỹ đầu tư của mình là Hòa Bình Infinity với mục đích đầu tư vào các dự án BĐS và chứng khoán như cổ phiếu và trái phiếu. Trong tương lai, HBC dự kiến đưa ra các giải pháp xử lý rủi ro phải thu bằng cách mua dự án từ các khách hàng gặp khó khăn nhằm giảm khả năng các khoản phải thu trở thành nợ xấu. Chúng tôi cho rằng còn quá sớm để đánh giá tác động từ động thái này đến tình hình tài chính của HBC. Chúng tôi sẽ chờ thêm thông tin triển khai kế hoạch từ phía Công ty.

Để mắt tới mảng xây dựng cơ sở hạ tầng

HBC gần đây đã mua 57% cổ phần Công ty 479, một công ty con của CIENCO 4 (UpCOM: C4G, chưa đánh giá) chuyên về xây dựng cơ sở hạ tầng và cầu. Giá trị cổ phần mua vào ước tính là 78 tỷ đồng. HBC sẽ sử dụng kinh nghiệm tổng thầu của mình và thông qua hoạt động M&A để tận dụng cơ hội của lĩnh vực xây dựng cơ sở hạ tầng vẫn đang tăng trưởng. Trong các năm trước đây, chính phủ duy trì mức chi bình quân 5,7% GDP hàng năm để nâng cấp chất lượng và hiệu quả của hệ thống logistic nhằm hỗ trợ phát triển kinh tế, theo đó mảng xây dựng cơ sở hạ tầng vẫn có triển vọng được tập trung trong những năm tới.

Công ty đã tham gia đấu thầu dự án cao tốc Bắc-Nam, đoạn Nha Trang – Cam Lâm, Cam Lâm – Vĩnh Hảo. Tổng giá trị xây dựng tuyến đường là 21.000 tỷ đồng; được cấp vốn một phần từ chính phủ. Chúng tôi hiện có quan điểm trung lập đối với động thái tham gia lĩnh vực xây dựng cơ sở hạ tầng của HBC. Tuy nhiên đây là dấu hiệu tốt cho thấy HBC đang đa dạng hóa để tận dụng cơ hội trong việc nâng cấp cơ sở hạ tầng và giảm rủi ro của việc tập trung vào một lĩnh vực duy nhất.

KQKD Q3/2019

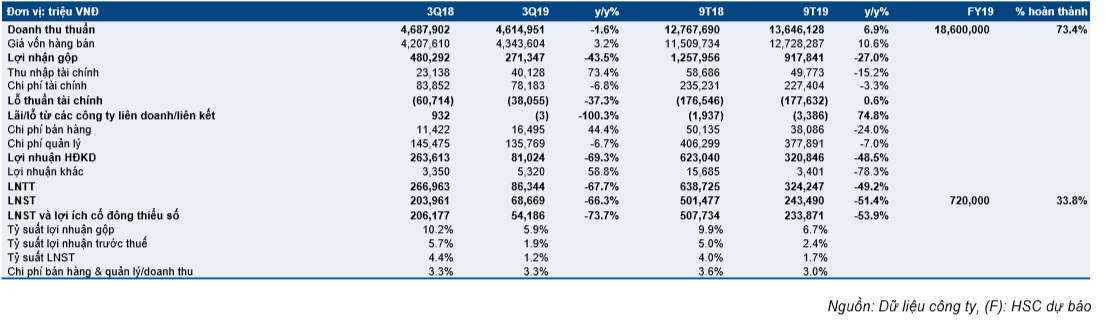

LNST Q3/2019 của HBC giảm mạnh 66,3% so với cùng kỳ xuống còn 69 tỷ đồng, thấp hơn kỳ vọng của chúng tôi trong khi doanh thu sát kỳ vọng. Lũy kế 9 tháng, doanh thu đạt 13.646 tỷ đồng (tăng 6,9% so với cùng kỳ) và lợi nhuận đạt 243 tỷ đồng (giảm 51,4% so với cùng kỳ); và hoàn thành 73,4% kế hoạch cả năm và bằng 33,8% dự báo LNST của HSC. Vui lòng xem bảng 1 để biết thêm chi tiết.

Bảng 1: KQKD Q3

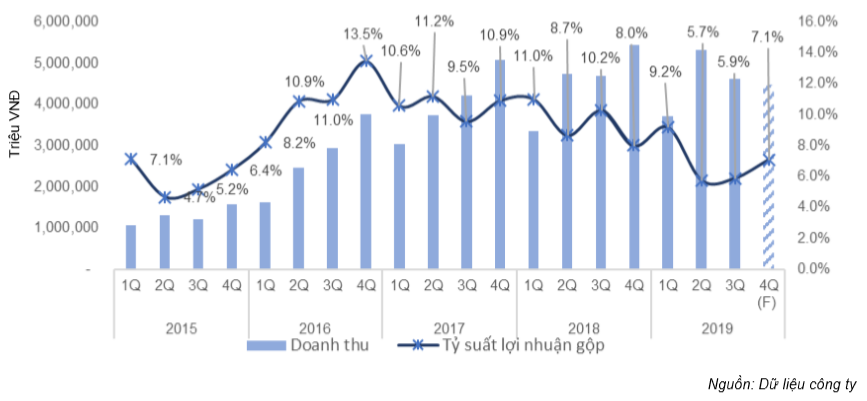

Doanh thu vẫn tương đối tốt– doanh thu Q3 đạt 4.615 tỷ đồng (giảm 1,6% so với cùng kỳ), sát với kỳ vọng của chúng tôi. Thị trường BĐS bước vào mùa trước Tết nguyên đán. Như đã đề cập, chúng tôi thấy có một số biến động tích cực trên thị trường gần đây với khoảng 13.000 căn hộ chung cư được mở bán (tăng 106,8% so với cùng kỳ và tăng 217% so với quý liền trước, nguồn: CBRE) trong Q3 và hoạt động xây dựng tại một số dự án đã được khởi động lại; đây là tín hiệu tích cực cho thị trường BĐS, theo đó sẽ có lợi cho ngành xây dựng dân dụng.

Chúng tôi không có thông tin về cơ cấu doanh thu Q3/2019, tuy nhiên nếu theo 6 tháng đầu năm, cơ cấu doanh thu gồm 39,9% là xây dựng nhà ở (6 tháng đầu năm 2018 là 33,6%) (bảng 2). Doanh thu từ xây dựng dự án trung tâm thương mại và tòa nhà văn phòng đóng góp 28,1% (6 tháng đầu năm 2018 là 35%). Doanh thu xây dựng khách sạn và khu nghỉ dưỡng đóng góp 25,5% doanh thu trong 6 tháng đầu năm 2019 (6 tháng đầu năm 2018 là 16%).

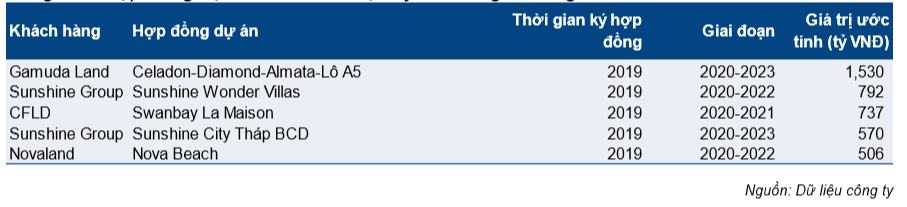

Ngoài mảng chính là xây dựng nhà ở, HBC đang tìm kiếm thêm hợp đồng xây dựng khách sạn & khu nghỉ dưỡng để đa dạng hóa nguồn doanh thu vì khách sạn & khu nghỉ dưỡng gần đây đã trở thành kênh đầu tư mới khi mảng BĐS nhà ở tăng trưởng chậm lại. Các dự án lớn của HBC được thể hiện trong bảng 3 dưới đây.

Bảng 2: Cơ cấu doanh thu HBC

Bảng 3: Các dự án lớn nhất đang triển khai

Lợi nhuận gộp giảm mạnh khiến lợi nhuận thấp hơn đáng kể so với kỳ vọng của chúng tôi (bảng 1) – Lợi nhuận gộp đạt 217 tỷ đồng, giảm 43,5% so với cùng kỳ. Tỷ suất lợi nhuận gộp Q3/2019 đạt 5,9%; cao hơn một chút mức 5,7% trong Q2/2019 nhưng vẫn thấp hơn nhiều mức 10,2% trong Q3/2018. Tuy nhiên sự cải thiện này cho thấy thị trường BĐS có lẽ đang có sự khởi sắc, theo đó tỷ suất lợi nhuận gộp Q4 có thể sẽ tiếp tục cải thiện.

Giá trị hợp đồng đã ký & chưa ghi nhận ước tính giảm do dự án tại TP HCM 9 tháng đầu năm kém – Tính đến tháng 9/2019, Công ty ký được khoảng 13.000 tỷ đồng hợp đồng mới, bằng 54% kỳ vọng của Công ty là 24.000 tỷ đồng. Kết quả này phù hợp với báo của của Bộ Xây dựng trong 9 tháng đầu năm cho thấy số dự án mới giảm. Cho năm 2019, chúng tôi kỳ vọng triển vọng cả năm sẽ kém khả quan và Công ty chỉ ký được 14.500 tỷ đồng hợp đồng mới (giảm 38,3% so với cùng kỳ).

Bảng 4: Tỷ suất lợi nhuận gộp của HBC

Bảng 5: 5 hợp đồng dự án lớn nhất được ký kết trong 9 tháng đầu năm

Lỗ tài chính trong Q3/2019 là 38 tỷ đồng, giảm 37,3% so với cùng kỳ từ mức 61 tỷ đồng trong Q3/2018. Doanh thu HĐ tài chính tăng 73,4% so với cùng kỳ đạt 40 tỷ đồng với 19 tỷ đồng doanh thu HĐ tài chính khác, tăng mạnh 4.067,7% so với cùng kỳ trong khi chi phí tài chính giảm 6,8% so với cùng kỳ còn 78 tỷ đồng. Chúng tôi cho rằng khoản doanh thu HĐ tài chính khác một phần xuất phát từ thoái vốn tại một trong các công ty con là Interhouse Long An. Trên BCTC, tỷ lệ sở hữu tại công ty này giảm xuống còn 81,8% trong Q3 từ 97,9% trước đó.

Chi phí bán hàng & quản lý giảm 3,1% so với cùng kỳ còn 152 tỷ đồng, bằng 3,2% doanh thu do trong quý chỉ phát sinh 2 tỷ đồng chi phí dự phòng phải thu khó đòi, giảm từ mức 22 tỷ đồng trong Q3/2018.

Rủi ro trên bảng cân đối kế toán

HSC đã nỗ lực quản trị vốn lưu động do có chu kỳ chuyển đổi tiền mặt dài. Chúng tôi tin rằng mặc dù HBC có thể phải đối mặt với vấn đề về vốn lưu động do áp lực từ các khoản nợ & phải thu ngắn hạn; thì xác suất xảy ra khả năng này là thấp theo như phân tích của chúng tôi.

Lo ngại về vấn đề vốn lưu động trong ngắn hạn

Phân tích của chúng tôi chỉ ra rằng chu kỳ chuyển đổi tiền mặt đã tăng từ bình quân 137 ngày trong năm 2017 lên 148 ngày trong năm 2018, cho thấy Công ty sẽ phải cần tăng vay nợ để duy trì nhu cầu vốn lưu động vì chúng tôi dự báo chu kỳ chuyển đổi tiền mặt sẽ tăng lên 173 ngày trong năm 2019.

Tuy nhiên, chúng tôi kỳ vọng chu kỳ chuyển đổi tiền mặt sẽ giảm xuống 163 ngày trong năm 2020 vì cho rằng khi thị trường BĐS có thêm nhiều dự án mở bán, dòng tiền vào các giao dịch BĐS nhiều khả năng sẽ cải thiện và phải thu khách hàng dự kiến cũng sẽ cải thiện. Trên thực tế, dự báo sơ lược ban đầu của chúng tôi cho năm 2021 cho thấy triển vọng sáng sủa hơn nhiều trong ngành.

Thông tin chi tiết về tình hình tài chính hiện tại, chúng tôi thấy:

- Phải thu khách hàng, gồm phải thu khách hàng và phải thu theo tiến độ hợp đồng xây dựng là 10.706 tỷ đồng (tăng 4,4% so với đầu năm), bằng 65% tổng tài sản. Số ngày phải thu là 212 ngày trong 9 tháng đầu năm 2019 trong khi năm 2018 là 205 ngày; cho thấy thời gian thu hồi công nợ dài hơn.

- Các khoản phải trả giảm 23,9% so với đầu năm xuống 3.366 tỷ đồng từ 4.421 tỷ đồng đầu năm. Số ngày phải trả giảm xuống 71 ngày trong 9 tháng đầu năm 2019 trong khi năm 2018 là 97 ngày.

- Tiền & các khoản tương đương tiền là 210 tỷ đồng (giảm 36,1% so với đầu năm), bằng 1,5% tổng tài sản.

- Tổng nợ là 5.233 tỷ đồng (tăng 20,5% so với đầu năm), tương đương tỷ lệ nợ ròng/vốn chủ sở hữu là 1,38 lần.

Phát hành nâng vốn phục vụ nhu cầu vốn lưu động và tái cơ cấu nợ vay

Kế hoạch phát hành trái phiếu trong năm 2020

Công ty gần đây đã công bố ý định phát hành trái phiếu chuyển đổi cho cổ đông chiến lược. Các điều kiện phát hành vẫn chưa được xác định. Theo Công ty, HBC dự kiến phát hành 50 triệu USD trái phiếu chuyển đổi với lãi suất coupon 7% và kỳ hạn 3-5 năm và giá chuyển đổi không thấp hơn 25.000đ. Thời gian phát hành là năm 2020.

Chúng tôi cho rằng trái phiếu chuyển đổi là lựa chọn tốt hơn cho HBC so với phát hành cổ phiếu vì sẽ tạo ra rủi ro pha loãng trong ngắn hạn. Trái phiếu có thể đáp ứng một phần nhu cầu vốn lưu động cho các dự án tiếp theo và tái cấu trúc một số khoản nợ giúp giảm áp lực lên phần lợi nhuận của công ty.

Dự báo

Chúng tôi điều chỉnh giảm 52,4% dự báo EPS năm 2020 do giá trị hợp đồng kỳ mới & tỷ suất lợi nhuận thấp hơn do những vấn đề về pháp lý. Chúng tôi dự báo giá trị hợp đồng mới ký sẽ tăng 10% đạt 15.950 tỷ đồng nhờ tình hình thị trường chung có sự khởi sắc (nhưng vẫn thấp hơn kỳ vọng trước đây của chúng tôi). LNST tăng trưởng 9,5% so với năm 2019 nhờ tỷ suất lợi nhuận gộp cải thiện, đạt 7,5% cộng với doanh thu tăng trưởng 1,6%.

Bảng 6: Điều chỉnh dự báo năm 2019 và 2020

Điều chỉnh giảm 45% dự báo EPS năm 2019

Chúng tôi điều chỉnh giảm 45% dự báo EPS năm 2019 xuống 1.397đ (giảm 49,7%). Chúng tôi điều chỉnh giảm 3,6% dự báo doanh thu xuống còn 18.426 tỷ đồng (tăng 0,7%) sau khi điều chỉnh giảm cả hợp đồng mới ký và giá trị hợp đồng có thể thực hiện trong năm nay cộng với việc dự án Ascent Lakeside chậm bàn giao (520 tỷ đồng doanh thu). Chúng tôi điều chỉnh giảm 45,1% dự bóa LNST xuống còn 346 tỷ đồng (giảm 45%) do tỷ suất lợi nhuận giảm đáng kể và giá trị hợp đồng mới dự báo giảm, còn khoảng 14.500 tỷ đồng (giảm 38,3%), thấp hơn 20,3% so với dự báo trước đây. Chúng tôi giả định Công ty sẽ chỉ hoàn thành được 60% kế hoạch 24.000 tỷ đồng giá trị hợp đồng ký được do mặc dù thị trường có dấu hiệu cải thiện nhưng sự cải thiện là khá chậm. Chúng tôi dự báo tỷ suất lợi nhuận gộp cả năm là 6,8% cho cả năm do tỷ suất lợi nhuận gộp Q2 & Q3 thấp.

Cho năm 2020, chúng tôi điều chỉnh giảm 13% dự báo doanh thu đạt 18.716 tỷ đồng (tăng trưởng 1,6%) từ 21.510 tỷ đồng (tăng trưởng 12,6%) do giá trị hợp đồng ký mới trong năm 2020 thấp. Chúng tôi dự báo LNST đạt 379 tỷ đồng (tăng trưởng 9,5%), thấp hơn 52,4% so với dự báo trước đây là 797 tỷ đồng (tăng trưởng 26,4%).

Chúng tôi cũng điều chỉnh giảm dự báo EPS năm 2020 nhưng vẫn tăng 10% so với năm 2019

- Chúng tôi dự báo hợp đồng ký mới đạt khoảng 15.950 tỷ đồng (tăng 10%), thấp hơn 16,5% so với dự báo trước đây là 19.091 tỷ đồng cho cả năm. Chúng tôi giả định doanh thu chỉ tăng trưởng 1,6% trong năm 2020 do giá trị hợp đồng từ năm 2019 chuyển sang và giá trị hợp đồng ký mới thấp hơn.

- Chúng tôi dự báo tỷ suất lợi nhuận gộp mảng xây dựng đạt 7,5%. Theo đó, tỷ suất lợi nhuận cả năm là 7,7% nhờ thị trường cải thiện và nhờ hạch toán dự án Ascent Lakeside có tỷ suất lợi nhuận gộp xấp xỉ 15% đóng góp vào tỷ suất lợi nhuận chung cả năm.

- Doanh thu từ dự án Ascent Lakeside dự kiến sẽ được hạch toán vào năm 2020 với giá trị là 522 tỷ đồng nhờ dự án được bàn giao ngay trong Q1. Chúng tôi giả định dự án Ascent Plaza sẽ chuyển sang hạch toán vào năm 2021 với giá trị 435 tỷ đồng.

- Cho năm 2020, EPS dự báo đạt 1.530đ (tăng 9,5%); P/E dự phóng là 7,1 lần.

Định giá và khuyến nghị

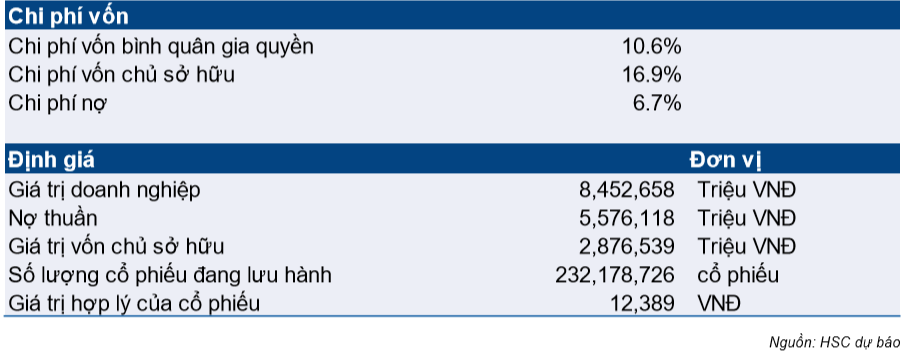

Chúng tôi điều chỉnh giảm 41% giá mục tiêu xuống còn 12.400đ do tỷ suất lợi nhuận gộp giảm và tình hình chung của thị trường BĐS. Tại giá mục tiêu mới, P/E dự phóng năm 2019 là 7,8 lần và năm 2020 là 7,1 lần. Chúng tôi sử dụng phương pháp dòng tiền tự do cho vốn chủ sở hữu để phản ánh lượng vay nợ lớn của Công ty. Chúng tôi sử dụng phân tích độ nhạy cảm để phản ánh những khả năng thay đổi của giá trị hợp đồng mới và tỷ suất lợi nhuận gộp. Trong kịch bản tích cực tiềm năng tăng giá cổ phiếu là 18% còn trong kịch bản tiêu cực tiềm năng tăng giá cổ phiếu là 6%. Duy trì đánh giá Tăng tỷ trọng.

Bảng 7: Định giá

Chúng tôi ước tính giá trị hợp đồng ký mới thấp hơn – là 14.500 tỷ đồng (giảm 38,3%) cho năm 2019 và 15.950 tỷ đồng (tăng 10%) cho năm 2020 – do thị trường BĐS vẫn ảm đạm và nhu cầu vốn lưu động lớn của HBC. Điều này sẽ làm giảm dòng tiền FCFE, theo đó làm giảm giá mục tiêu (bảng 7).

Phân tích độ nhạy

Chúng tôi áp dụng phân tích độ nhạy để phản ánh sự không chắc chắn trong HĐKD của HBC và ngành (bảng 8). Chúng tôi dự báo năm 2020 với những thay đổi trong hợp đồng ký mới tỷ suất lợi nhuận gộp nhằm cho thấy quan điểm của chúng tôi về việc liệu ngành có sự chuyển biến trong năm sau hay không. Chúng tôi giữ nguyên các biến số khác vì cho rằng hợp đồng ký mới và tỷ suất lợi nhuận gộp là hai chỉ tiêu quan trọng nhất trong định giá Công ty.

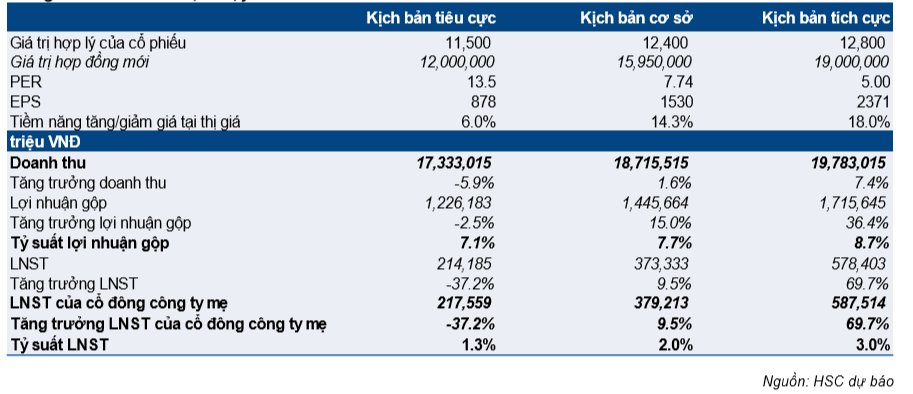

Bảng 8: Phân tích độ nhạy cho năm 2020

Kịch bản tiêu cực – Trong kịch bản tiêu cực, thị trường có thể tiếp tục ảm đạm thêm một năm nữa vì chúng tôi thấy chiều hướng không mấy tích cực từ việc số lượng các dự án mới chậm ra mắt. Theo đó, chúng tôi dự báo doanh thu năm 2020 đạt 17.333 tỷ đồng (giảm 5,9%) và LNST đạt 373 tỷ đồng (giảm 37,2%). Chúng tôi dự báo giá trị hợp đồng mới ký trong năm 2020 chỉ đạt 12.000 tỷ đồng, giảm 17,2%. Chúng tôi dự báo tỷ suất lợi nhuận gộp mảng xây dựng đạt 6,8% cho năm 2020 do sức mạnh đàm phán của HBC giảm so với đối thủ giữa lúc nguồn cung khan kiếm. Theo đó, tỷ suất lợi nhuận gộp đạt 7,1%. Trong kịch bản tiêu cực, giá mục tiêu là 11.500đ; tương đương P/E dự phóng là 12,4 lần; tiềm năng tăng giá là 6%.

Kịch bản tích cực – Trong kịch bản tích cực, thị trường sẽ hồi phục mạnh mẽ. HBC sẽ ghi nhận 19.000 tỷ đồng hợp đồng ký mới (tăng 31%) trong năm với những vấn đề về pháp lý liên quan đến chuyển nhượng đất và ngành xây dựng được cởi bỏ; cho thấy nhu cầu lớn đối với dịch vụ xây dựng. Chúng tôi dự báo doanh thu năm 2020 đạt 19.783 tỷ đồng (tăng trưởng 7,4%) và LNST đạt 588 tỷ đồng (tăng trưởng 69,7%). Chúng tôi dự báo tỷ suất lợi nhuận gộp dịch vụ xây dựng đạt 8,5% cho năm 2020, theo đó tỷ suất lợi nhuận gộp chung đạt 8,7%. Trong kịch bản tích cực, giá mục tiêu là 12.800đ; tương đương P/E dự phóng là 4,6 lần; tiềm năng tăng giá là 18%.

Nguồn: HSC