Sự kiện: Hợp đồng bị hoãn ảnh hưởng đến lợi nhuận

Chúng tôi đã xem xét lại dự báo về hợp đồng ký mới và khối lượng công việc do nhiều hợp đồng từ năm 2019 chuyển sang bị trì hoãn thực hiện (thể thiện rõ trên BCTC soát xét 6 tháng đầu năm 2020, thuyết minh số 34). Theo đó, chúng tôi đã điều chỉnh giảm dự báo cho năm 2020 và 2021. Triển vọng dài hạn đã khả quan hơn dựa trên giá trị hợp đồng ký mới trong 6 tháng đầu năm 2020, tuy nhiên sự hồi phục thực sự sẽ chỉ thể hiện rõ từ năm 2022.

Đồ thị cổ phiếu HBC phiên giao dịch ngày 28/10/2020. Nguồn: AmiBroker

HBC vẫn cần thêm nhiều thời gian để hồi phục – Duy trì khuyến nghị Nắm giữ

Với giá trị hợp đồng xây lắp giảm 36%, thể hiện trên BCTC soát xét 6 tháng đầu năm 2020, chúng tôi điều chỉnh giảm 22,5% dự báo doanh thu năm 2020 xuống còn 10.892 tỷ đồng (giảm 41,5%). Chúng tôi cũng điều chỉnh giảm 83,6% dự báo lợi nhuận thuần năm 2020 xuống còn 47 tỷ đồng (giảm 88,8%) từ 284 tỷ đồng và điều chỉnh giảm 44,6% dự báo lợi nhuận thuần năm 2021 xuống còn 179 tỷ đồng (tăng trưởng 282,4%).

Chúng tôi cũng đưa ra dự báo cho năm 2022 với lợi nhuận thuần tăng trưởng 122,9% đạt 398 tỷ đồng. Tăng trưởng đạt được nhờ vào khối lượng công việc tích lũy được trong năm 2020 và 2021. Điều này thể hiện sự hồi phục sau dịch Covid-19 và nhờ môi trường pháp lý tại TP HCM được nới lỏng. Ngoài ra, chúng tôi kỳ vọng tỷ suất lợi nhuận gộp sẽ cải thiện, tăng 0,25% sau các nỗ lực tái cấu trúc.

Hợp đồng ký được trong Q3/2020 đã cải thiện đáng kể và chúng tôi điều chỉnh tăng 5,6% dự báo cho năm 2020; theo đó giá trị hợp đồng mới tăng 40% trong năm 2020. Tuy nhiên, công tác quản trị các khoản phải thu & vốn lưu động vẫn là vấn đề cần lưu tâm với chu kỳ tiền mặt năm 2020 hiện là 280 ngày. Việc hoãn khởi công các dự án cũng có thể là vấn đề đáng quan ngại.

Mặc dù điều chỉnh tăng 50% giá mục tiêu sau khi chuyển năm định giá, chúng tôi thấy HBC vẫn cần thêm nhiều thời gian để hồi phục – Duy trì khuyến nghị Nắm giữ với giá mục tiêu là 10.400đ.

Hồi phục trong năm 2022 – chờ đợi một triển vọng rõ ràng hơn

Giá trị hợp đồng ký mới cho thấy hoạt động kinh doanh có lẽ đã chạm đáy

Chúng tôi dự đoán Cổ phiếu HBC có thể tích lũy được thêm khối lượng công việc trong 12 đến 18 tháng tới. Chúng tôi dự báo hợp đồng ký mới đạt 11.426 tỷ đồng (tăng 40%) trong năm 2020 và đạt 13.140 tỷ đồng (tăng 15%) trong năm 2021.

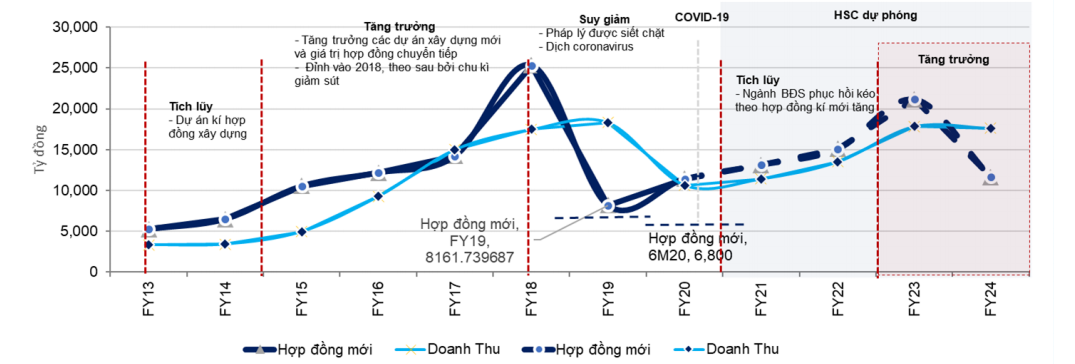

Giá trị hợp đồng ký mới trong 6 tháng đầu năm 2020 khá khả quan và bằng 83% của cả năm 2019. Mặc dù khối lượng công việc từ năm trước chuyển sang giảm 36% so với năm 2019, báo cáo soát xét cho thấy hợp đồng mới ký được của HBC tăng 78% so với cùng kỳ đạt 6.794 tỷ đồng trong 6 tháng đầu năm 2020 so với con số 8.162 tỷ đồng giá trị hợp đồng ký mới trong cả năm 2019. Tuy nhiên, khối lượng công việc không ngay lập tức chuyển hết thành doanh thu.

Bảng 1: Doanh thu xây dựng và hợp đồng ký thành công, 6T/2017-6T/2020

Tuy vậy, cần lưu ý một số động thái có ý nghĩa tích cực của chính phủ và các chủ đầu tư như:

- Chủ động ứng phó với dịch Covid-19 nhằm giảm thiểu tác động đến nền kinh tế; theo đó thị trường BĐS được hưởng lợi.

- Cơ quan quản lý tiếp nhận ý kiến đóng góp về những vấn đề liên quan đến quyền sử dụng đất, cho thấy đã có tiến triển ở vấn đề này.

- Luật Xây dựng được sửa đổi, có hiệu lực vào ngày 1/1/2021. Luật mới giảm bớt ảnh hưởng của Luật Nhà ở, từ đó làm đơn giản hóa thủ tục cấp phép.

- Thủ tướng chính phủ “bật đèn xanh” cho các dự án BT tại khu vực Thủ Thiêm.

- Các chủ đầu tư BĐS tiếp tục tập trung vào các dự án bên ngoài TP HCM nhằm giảm thiểu rủi ro tập trung vào một thị trường đơn lẻ.

Có lẽ việc nối lại hoạt động xây dựng tại khu vực Thủ Thiêm là đáng chú ý nhất – một số dự án nhà ở và cơ sở hạ tầng tại Thủ Thiêm đã bị trì hoãn từ 2 năm trở lên do bị thanh tra.

Sau khi dự án được phê duyệt, hoạt động xây dựng có thể bắt đầu tiến hành và có thể kỳ vọng các dự án khác tại TP HCM cũng sẽ được phép khởi động trở lại. Đây có thể coi là sự nới lỏng đáng kể môi trường pháp lý vốn (môi trường pháp lý tại TP HCM đã được thắt chặt kể từ cuối năm 2017); theo đó có thể ảnh hưởng tích cực đối với HBC.

Triển vọng doanh thu cuối 2021 và năm 2022 tươi sáng…

Mặc dù được kiểm soát tốt, dịch Covid-19 vẫn ảnh hưởng tiêu cực đến thị trường BĐS. Tuy nhiên, giá BĐS tại Việt Nam tiếp tục hưởng lợi từ nền tảng vĩ mô tích cực diễn ra trong nhiều năm và dân số trẻ, năng động.

Cho dù vậy, chúng tôi vẫn tỏ ra thận trọng trong giả định của mình cho ngành xây dựng mặc dù vẫn kỳ vọng hợp đồng ký mới sẽ tăng 40% trong năm 2020 và tăng 15% trong năm 2021. Dựa trên giả định này, chúng tôi dự báo doanh thu năm 2021 tăng trưởng 7,1% đạt 11.665 tỷ đồng và năm 2022 tăng trưởng 22,7% đạt 14.317 tỷ đồng.

Biểu đồ 2: Dòng vốn hợp đồng và doanh thu (cuối kỳ)

Các biện pháp cắt giảm chi phí sẽ đem lại hiệu quả

HBC đã cắt giảm mạnh quỹ lương, cho nghỉ việc 2.834 nhân viên trong 6 tháng đầu năm 2020; tương đương 35% tổng số nhân viên của Công ty. Đây là điều không mong muốn nhưng cần thực hiện khi giá trị hợp đồng ký mới giảm sút. Chúng tôi kỳ vọng biện pháp trên sẽ giúp giảm 32,5% chi phí bán hàng & quản lý còn 184 tỷ đồng trong năm 2020. Theo đó, chúng tôi dự báo chi phí bán hàng & quản lý năm 2020 là 409 tỷ đồng và năm 2021 là 416 tỷ đồng; theo đó tỷ lệ chi phí bán hàng & quản lý/doanh thu năm 2020 là 3,8% và năm 2021 là 3,4%.

Bảng 3: Các biện pháp cắt giảm chi phí

Điều chỉnh giảm dự báo cho năm 2020-2021 và đưa ra dự báo cho năm 2022

Với giá trị hợp đồng ký mới giảm 36%, chúng tôi điều chỉnh giảm 22,5% dự báo doanh thu năm 2020 xuống còn 10.892 tỷ đồng (giảm 41,5%). Chúng tôi điều chỉnh giảm 83,6% dự báo lợi nhuận thuần xuống còn 47 tỷ đồng (giảm 88,8%) từ 284 tỷ đồng. Chúng tôi điều chỉnh giảm 44,6% dự báo lợi nhuận thuần xuống còn 179 tỷ đồng (tăng trưởng 282,4%).

Chúng tôi cũng đưa ra dự báo cho năm 2022 với lợi nhuận thuần tăng trưởng 122,9% đạt 398 tỷ đồng. Tăng trưởng đạt được nhờ vào khối lượng công việc tích lũy được trong năm 2020 và 2021. Điều này thể hiện sự hồi phục sau dịch Covid-19 và nhờ môi trường pháp lý tại TP HCM được nới lỏng. Ngoài ra, chúng tôi kỳ vọng tỷ suất lợi nhuận gộp sẽ cải thiện, tăng 0,25% sau các nỗ lực tái cấu trúc.

Tuy nhiên vẫn còn những vấn đề cần chú ý – Các khoản phải thu vẫn chưa cải thiện

Như đề cập trên đây, công tác quản trị các khoản phải thu là một vấn đề cần lưu tâm. Trong 6 tháng đầu năm 2020, chúng tôi thấy số ngày phải thu của HBC đã không có sự cải thiện so với 6 tháng đầu năm 2019 (6 tháng đầu năm 2020: 315 ngày; 6 tháng đầu năm 2019: 205 ngày; năm 2019: 315 ngày) mặc dù doanh thu từ dịch vụ xây lắp 6 tháng đầu năm 2020 giảm đáng kể (doanh thu 6 tháng đầu năm 2020 giảm 40,3% so với cùng kỳ còn 5.391 tỷ đồng).

Chúng tôi lo ngại chu kỳ chuyển đổi tiền mặt sẽ vẫn căng thẳng, lần lượt ở mức 280/230/190 ngày trong các năm 2020/2021/2022. Việc hoãn mở bán các dự án BĐS do dịch Covid-19 có thể ảnh hưởng đến việc thanh toán các khoản phải thu từ các chủ đầu tư.

Chúng tôi dự báo tỷ lệ lợi nhuận để chi trả lãi vay là 1,2 lần tại thời điểm cuối năm 2020. Chúng tôi dự báo dòng tiền năm nay sẽ đạt 48 tỷ đồng nhờ khối lượng công việc thực hiện giảm cho phép Công ty kiểm soát được các khoản phải thu và phải trả hiện tại. Đồng thời việc tích cực cắt giảm chi phí cũng sẽ hỗ trợ dòng tiền. Cho năm 2021, chúng tôi cho rằng dòng tiền sẽ vẫn được kiểm soát chặt nhưng do ngành xây dựng hồi phục, các khoản phải thu có lẽ sẽ bắt đầu tăng trở lại.

Bảng 4: Dòng tiền

Duy trì khuyến nghị Nắm giữ; giá mục tiêu 10.400đ

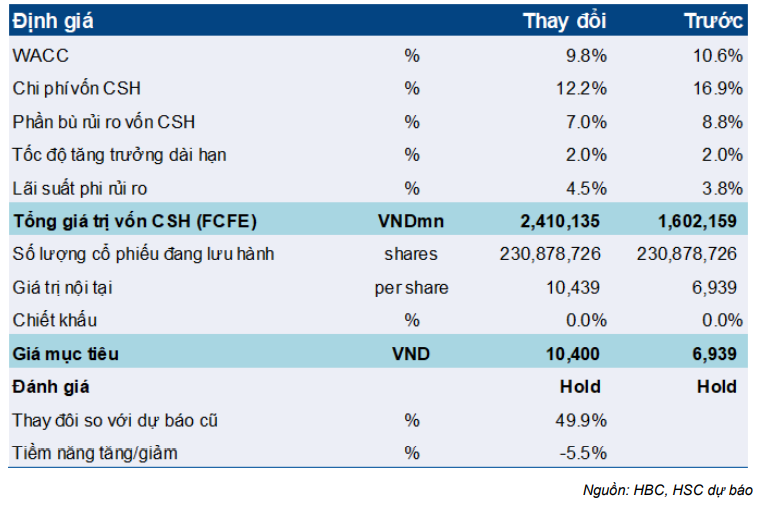

Chúng tôi nâng 50% giá mục tiêu lên 10.400đ sau khi chúng tôi thêm vào định giá cho năm 2022. Tuy nhiên, giá mục tiêu hiện thấp hơn 5,5% so với thị giá.

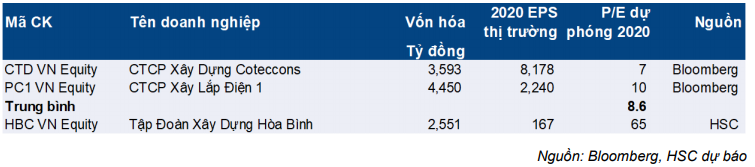

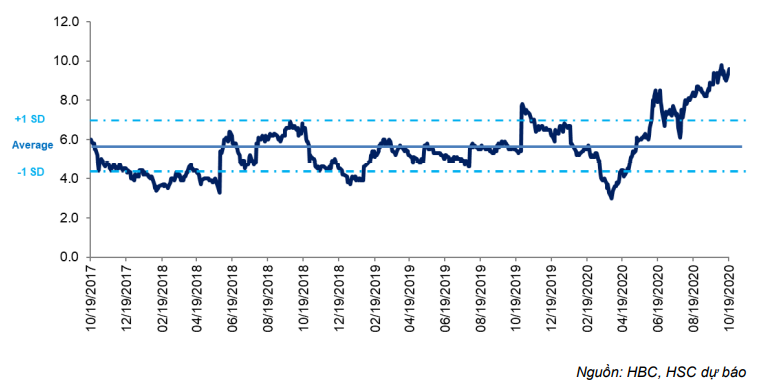

Tại thị giá hiện tại, P/E dự phóng năm 2020 của cổ phiếu HBC là 64,7 lần trong khi các doanh nghiệp cùng ngành đang có P/E dự phóng bình quân năm 2020 là 8,6 lần. Triển vọng năm 2021 không khả quan trong khi vấn đề về các khoản phải thu chưa cải thiện, theo đó chúng tôi duy trì khuyến nghị Nắm giữ đối với cổ phiếu HBC với giá mục tiêu là 10.400đ. Hiện P/E dự phóng của HBC cũng cao hơn mức bình quân 3 năm là 5,5 lần.

Tuy nhiên, HBC sẽ hồi phục khi nhu cầu và niềm tin qua trở lại. Vì khi đó thị trường BĐS sẽ tăng tốc, đặc biệt là khi môi trường pháp lý tại TP HCM được nới lỏng. Tuy nhiên theo chúng tôi, ngành xây dựng sẽ chưa hồi phục rõ rệt trước năm 2022 nhờ hợp đồng mới bắt đầu ký được trong năm 2020. Nếu công tác quản trị các khoản phải thu được cải thiện trong những quý tới thì đây sẽ là động lực tích cực đối với cổ phiếu HBC.

Bảng 5: P/E dự phóng của các doanh nghiệp cùng ngành

Dự báo lợi nhuận

Chúng tôi điều chỉnh giảm dự báo lợi nhuận thuần năm 2020 và 2021 lần lượt là 83,6% và 44,6% còn lần lượt 47 tỷ đồng (giảm 88,8%) và 179 tỷ đồng (tăng trưởng 282,4%).

Chúng tôi đưa ra dự báo năm 2022 cho HBC, lợi nhuận thuần tăng trưởng 122,9% lên 398 tỷ đồng nhờ các dự án đang triển khai trong năm 2020 và năm 2021, môi trường pháp lý nghiêm ngặt ở TP.HCM được nới lỏng và tỷ suất lợi nhuận gộp cải thiện sau các nỗ lực tái cơ cấu.

Năm 2020: Lợi nhuận thuần giảm 88,8%

Chúng tôi điều chỉnh giảm 83,6% dự báo lợi nhuận thuần năm 2020 xuống 47 tỷ đồng (giảm 88,8%) từ 284 tỷ đồng. Chúng tôi điều chỉnh giảm 22,5% dự báo doanh thu thuần xuống 10.892 tỷ đồng (giảm 41,5%).

- Tại thời điểm cuối năm, tổng giá trị xây dựng tồn đọng chuyển sang năm 2020 từ năm 2019 là 15.182 tỷ đồng (ước tính trước đó là 16.370 tỷ đồng), giảm 36% so với cùng kỳ.

Chúng tôi tính theo giá trị hợp đồng thực tế của năm 2019 được ký kết; Điều này khiến giá trị đặt trước của năm 2020 giảm đáng kể. Giá trị hợp đồng mới dự kiến sẽ tăng lên 11.426 tỷ đồng (tăng trưởng 40,0%) trong năm 2020. Điều này sẽ thúc đẩy sự phục hồi thu nhập từ năm 2022 trở đi.

- Chúng tôi điều chỉnh giảm 21,6% dự báo doanh thu xây dựng năm 2020 xuống 10.635 tỷ đồng (giảm 41,9%). Chúng tôi nâng dự báo tỷ suất lợi nhuận gộp cho mảng xây dựng lên 7,5% (từ 7,3%) do chúng tôi nhận thấy tỷ suất lợi nhuận gộp trong 6 tháng đầu năm 2020 cải thiện mạnh mẽ (tỷ suất lợi nhuận gộp 6 tháng đầu năm 2020 là 7,8%; tỷ suất lợi nhuận gộp 6 tháng đầu năm 2019 là 7,2%) nhờ nỗ lực tái cơ cấu.

- Chúng tôi dự báo không có doanh thu từ kinh doanh BĐS năm 2020. Trước đó, chúng tôi dự báo dự án Ascent Lakeside có thể được giao vào năm 2020. Trong bản cập nhật gần đây, chúng tôi hiểu rằng thủ tục giấy tờ của dự án đã bị trì hoãn.

- Công ty đã sa thải 2.834 nhân viên trong 6 tháng đầu năm 2020. Chúng tôi điều chỉnh giảm 12,5% chi phí bán hàng & quản lý xuống còn 416 tỷ đồng (giảm 26,6%), tỷ lệ chi phí bán hàng & quản lý/doanh thu là 3,8%.

- Chúng tôi điều chỉnh giảm 3,5% chi phí lãi vay xuống còn 324 tỷ đồng (tăng 0,6%) – do lãi suất giảm. Chúng tôi dự báo dư nợ năm 2020 là 5.074 tỷ đồng (ước tính trước đây là 5.228 tỷ đồng), tỷ lệ tổng nợ/vốn CSH là 1,26 lần so với 1,25 lần năm 2019. Chúng tôi dự báo Công ty sẽ không chia cổ tức bằng tiền mặt trong năm

Chúng tôi dự báo lợi nhuận thuần là 47 tỷ đồng (giảm 88,8%). EPS dự phóng năm 2020 là 167đ/cp (giảm 89,4%), ROE dự phóng năm 2020 là 1,2% và P/E dự phóng năm 2020 là 64,7 lần.

Năm 2021: Lợi nhuận phục hồi hạn chế xuống 179 tỷ đồng (tăng trưởng 282,4%)

Chúng tôi điều chỉnh giảm 44,6% dự báo lợi nhuận thuần năm 2021 của HBC xuống 179 tỷ đồng (tăng trưởng 282,4%).

- Nhờ môi trường pháp lý được nới lỏng tại TP.HCM, chúng tôi dự báo tổng giá trị hợp đồng mới là 13.140 tỷ đồng (tăng trưởng 282,4%).

- Chúng tôi điều chỉnh giảm 18,2% dự báo doanh thu cả năm 2021 xuống 11.665 tỷ đồng (tăng trưởng 7,1%).

- Chúng tôi điều chỉnh giảm 16,2% dự báo doanh thu xây dựng xuống 11.413 tỷ đồng (tăng trưởng 7,3%). Cụ thể:

+ Tổng giá trị hợp đồng chưa thực hiện giảm xuống còn 15.182 tỷ đồng vào cuối năm 2019 và 15.973 tỷ đồng vào cuối năm 2020.

+ Giá trị hợp đồng mới năm 2019 là 8.162 đồng (giảm 67,8%). Đây là kết quả của việc hạn chế phê duyệt dự án mới ở khu vực TP.HCM.

- Chúng tôi giảm dự báo tỷ suất lợi nhuận gộp 0,75 điểm phần trăm xuống 7,75% do mức độ cạnh tranh sẽ gia tăng.

- Chúng tôi dự báo không có doanh thu từ kinh doanh BĐS trong năm (trước đó là 493 tỷ đồng). Như đã nêu ở trên, chúng tôi đã không bao gồm dự án Ascent Lakeside cho cả năm 2020 và 2021 do thủ tục giấy tờ bị trì hoãn.

- Dù không bàn giao dự án nào lớn, chúng tôi dự báo HBC sẽ khởi động dự án Ascent Plaza tại Bình Thạnh vào năm 2021. Tổng doanh thu của dự án ước tính là 870 tỷ đồng; bàn giao dự kiến sẽ bắt đầu vào Q4/2022.

- Chúng tôi duy trì dự báo chi phí tài chính là 347 tỷ đồng (tăng 7,0%). Dư nợ có khả năng sẽ giảm 4,6% xuống còn 4.842 tỷ đồng, nhưng chúng tôi dự báo lãi suất sẽ hồi phục nhẹ khi kinh tế tăng trưởng trở lại. Chúng tôi dự báo tỷ lệ tổng nợ/vốn CSH là 1,17 lần.

- Chúng tôi điều chỉnh giảm 33,2% chi phí bán hàng & quản lý xuống 394 tỷ đồng (giảm 5,3%). Tỷ lệ chi phí bán hàng & quản lý/doanh thu là 3,4%.

Chúng tôi điều chỉnh giảm 44,6% lợi nhuận thuần năm 2021 xuống 179 tỷ đồng (tăng trưởng 282,4%), EPS dự phóng năm 2021 là 639đ/cp (tăng trưởng 282,4%), ROE dự phóng năm 2021 là 4,4% và P/E dự phóng là 16,35 lần.

Năm 2022: hồi phục hình chữ U; Lợi nhuận thuần tăng trưởng 122,9%

Chúng tôi đưa ra dự báo năm 2022 cho Cổ phiếu HBC, lợi nhuận thuần tăng trưởng 122,9% lên 398 tỷ đồng chủ yếu nhờ giá trị đơn hàng tồn đọng lớn tích lũy trong năm 2020 và năm 2021, thị trường TP HCM hồi phục và tỷ suất lợi nhuận gộp cải thiện. Chúng tôi dự báo doanh thu sẽ tăng trưởng 22,7% lên 14.317 tỷ đồng.

- Chúng tôi dự báo doanh thu xây dựng tăng 18,4% lên 13.513 tỷ đồng. Sự tăng trưởng này được hỗ trợ bởi:

+ Các hợp đồng tồn đọng lớn trong năm 2020 (11.426 tỷ đồng) và năm 2021 (13.140 tỷ đồng).

+ Chúng tôi dự báo tổng giá trị hợp đồng tồn đọng chuyển sang năm 2022 lên tới 17.700 tỷ đồng.

+ Chúng tôi dự báo tỷ suất lợi nhuận gộp của mảng dịch vụ xây dựng sẽ tăng 0,25 điểm phần trăm lên 8% trong năm 2022.

- Doanh thu từ kinh doanh BĐS dự báo đạt 549 tỷ đồng (tăng trưởng 100%), chủ yếu tới từ bàn giao dự án Ascent Lakeside tại D7 (201 tỷ đồng) và Ascent Plaza ở Bình Thạnh (348 tỷ đồng).

- Tỷ suất lợi nhuận gộp mảng kinh doanh BĐS dự báo là 20%.

- Chúng tôi dự báo chi phí tài chính sẽ tăng 2,9% lên 346 tỷ đồng do Công ty tiếp tục phải vay vốn lưu động. Dư nợ sẽ tăng lên 5.420 tỷ đồng (tăng 3,7%). Chúng tôi dự báo tỷ lệ tổng nợ/vốn CSH sẽ được duy trì ở mức 1,17 lần.

- Chúng tôi dự báo chi phí bán hàng & quản lý sẽ là 493 tỷ đồng (tăng 25,1%) với tỷ lệ chi phí bán hàng & quản lý/doanh thu là 3,4%.

Chúng tôi dự báo lợi nhuận thuần cả năm 2022 tăng trưởng 122,9% lên 398 tỷ đồng, EPS dự phóng năm 2022 là 1.424đ/cp (tăng trưởng 122,9%), ROE dự phóng năm 2022 là 9,2% và P/E dự phóng là 7,33 lần.

Dòng tiền & Bảng CĐKT

Chúng tôi vẫn thận trọng đối với dòng tiền trong tương lai của HBC. Hệ số thanh toán lãi vay sẽ thấp ở mức 1,2 lần vào cuối năm 2020. BLĐ mới sẽ còn rất nhiều việc phải làm và chúng tôi không dự báo sẽ có sự cải thiện đáng kể nào trong thời gian ngắn.

Năm 2021, chúng tôi dự báo dòng tiền sẽ cải thiện trong năm dù chu ký chuyển đổi tiền mặt là 230 ngày. Khoản phải thu sẽ tăng do doanh thu tăng trưởng 7,1% lên 11.665 tỷ đồng.

Tuy nhiên, chúng tôi cho rằng tình hình tại TP.HCM sẽ cải thiện đáng kể trong năm 2021, điều này sẽ giúp giảm bớt áp lực dòng tiền đối với các chủ đầu tư BĐS liên quan. Chúng tôi dự báo dòng tiền từ hoạt động kinh doanh là 956 tỷ đồng trong năm 2021. Chúng tôi dự báo số ngày phải thu sẽ giảm xuống còn 257 ngày trong năm 2021, giảm 39 ngày so với năm 2020. Hệ số thanh toán lãi vay sẽ cải thiện một chút lên 1,4 lần trong năm 2021.

Năm 2022, do doanh thu tăng trưởng 22,7%, dòng tiền từ hoạt động kinh doanh sẽ giảm xuống còn 248 tỷ đồng. Số ngày phải thu sẽ giảm với tốc độ chậm hơn so với năm 2021; giảm 20 ngày xuống 237 ngày trong năm 2022. Hệ số thanh toán lãi vay dự báo là 2,0 lần.

Do đó, lãi vay sẽ vẫn lần lượt là 324 tỷ đồng, 347 tỷ đồng và 346 tỷ đồng năm 2020, 2021 và 2022. Tương ứng, tổng dư nợ lần lượt là 5.074 tỷ đồng, 4.842 tỷ đồng và 5.055 tỷ đồng. Theo đó, chúng tôi đánh giá, dù không áp lực dòng tiền không quá lớn, nhưng khả năng chi trả cổ tức bằng tiền mặt trong tương lai gần sẽ hạn chế; chúng tôi dự báo Công ty sẽ không chia cổ tức cho năm 2020 và năm 2021.

Bảng 6: Tổng nợ vay

Bảng 7: Vòng quay tiền mặt

Định giá & khuyến nghị

Chúng tôi duy trì đánh giá Nắm giữ đối với HBC. Giá mục tiêu mới của chúng tôi là 10.400đ/cp (thấp hơn 5,5% so với thị giá).

HBC là cổ phiếu hướng đến sự phục hồi. Khi nhu cầu và niềm tin quay trở lại, hoạt động kinh doanh BĐS sẽ tăng tốc, đặc biệt là khi môi trường pháp lý ở TP.HCM dịu lại. Tuy nhiên, lưu ý, giá trị hợp đồng mới sẽ đi trước 12-18 tháng so với lợi nhuận tương ứng – lợi nhuận thực tế của HBC chỉ có khả năng hồi phục từ cuối năm 2021 và sang năm 2022.

Chúng tôi đã tăng 50% giá mục tiêu khi xem xét các dự báo của mình và đưa ra dự báo năm 2022. Giá mục tiêu của chúng tôi là 10.400đ dựa trên phương pháp DCF với chi phí vốn bình quân là 9,8%, chi phí vốn CSH là 12,0% và tăng trưởng dài hạn là 2,0%.

Giảm trong ngắn hạn – Duy trì đánh giá Nắm giữ; Giá mục tiêu 10.400đ

Dựa trên mô hình định giá DCF, chúng tôi đã tăng 50% giá mục tiêu lên 10.400đ, do chúng tôi tin Công ty đạt được mức tăng trưởng hợp đồng mới là 40% trong năm 2020 và 15% vào năm 2021; năm 2022 sẽ trọng diểm doanh thu của chúng tôi.

Chúng tôi giả định lãi suất phi rủi ro là 4,5% (trước đó là 3,8%), chi phí vốn CSH là 12,2% (trước đó là 16,9%) và tăng trưởng dài hạn là 2,0% (không đổi). Do đó, chi phí vốn bình quân là 9,8% (trước đó là 10,6%).

Tại giá mục tiêu, P/E dự phóng năm 2021 và 2022 lần lượt là 16,35 lần và 7,33 lần. Chúng tôi cũng bao gồm cả năm 2024 vào mô hình định giá DCF và áp dụng mức tăng trưởng dài hạn là 2% sau giai đoạn đó. Khi so sánh với Coteccons (CTD, Nắm giữ) đang giao dịch với P/E dự phóng năm 2021 và 2022 lần lượt là 7,5 lần và 7,41 lần, HBC về cơ bản vẫn đắt hơn đáng kể.

Triển vọng năm 2021 chưa tích cực, khả năng thu hồi các khoản phải thu khó khăn và HBC đang giao dịch trên P/E bình quân 3 năm là 5,6 lần khiến chúng tôi duy trì đánh giá Nắm giữ với giá mục tiêu là 10.400đ. Thấp hơn 5,5% so với thị giá hiện tại.

Biểu đồ 8: P/E lịch sử

Bảng 9: Định giá

Nguồn: HSC