Dựa trên phương pháp định giá P/E và P/S cùng kết quả ước tính bình quân doanh thu và EPS hai năm (2017 – 2018) của doanh nghiệp, chúng tôi đưa ra quan điểm TRUNG LẬP đối với cổ phiếu này tại giá trị hợp lý là 42.300 đồng/cp

Đồ thị cổ phiếu HAX cập nhật ngày 03/10/2017. Nguồn: AmiBroker

• Cơ cấu cổ đông hiện tại là điểm tích cực đối với hoạt động kinh doanh của HAX

• Kết quả kinh doanh của HAX liên tục được cải thiện qua các năm

• Tiềm năng tăng trưởng lớn và vị thế dẫn đầu thị trường xe sang của Mercedes – Benz

• Lợi nhuận của HAX phụ thuộc nhiều vào chính sách của Mercedes – Benz Việt Nam

Quan điểm và Khuyến nghị

CTCP dịch vụ Ô tô Hàng Xanh (HSX – HAX) là nhà phân phối ủy quyền đầu tiên và duy nhất niêm yết của Mercedes – Benz Việt Nam (MBV). Mặc dù vẫn đang nắm giữ thị phần nhỏ nhất trong hệ thống phân phối của MBV, nhưng kể từ năm 2013, HAX đã liên tiếp có những bước chuyển mình trong hoạt động kinh doanh.

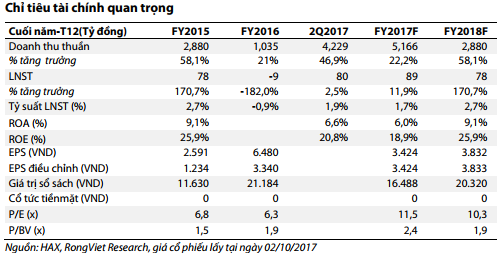

Cùng với sự khẳng định vị thế dẫn đầu trong phân khúc xe sang và những dự báo khả quan về triển vọng của Mercedes – Benz tại thị trường Việt Nam, chúng tôi nhận thấy tiềm năng tăng trưởng của HAX sẽ còn rất lớn. Dựa vào sự đóng góp mới từHAXACO Kim Giang (Hà Nội) và sự nâng cấp HAXACO Láng Hạ, ước tính tăng trưởng doanh thu của HAX năm 2017 và năm 2018 sẽ đạt lần lượt 46,9% và 22,2%, tương ứng mức doanh thu 4.229 tỷ đồng và 5.166 tỷ đồng.

Với đặc thù là đại lý phân phối, lợi nhuận của HAX phụ thuộc chặt chẽ vào chính sách của hãng. Như vậy, mặc dù kết quả bán hàng ấn tượng nhưng sự gia tăng về các chi phí, đặc biệt là chi phí lãi vay do thay đổi trong chính sách bán hàng của hãng, sẽ khiến HAX gặp khó khăn trong tăng trưởng lợi nhuận. Do đó, chúng tôi dự phóng LNST của HAX sẽ tăng trưởng chậm lại so với những năm trước, ước đạt 79,9 tỷ đồng năm 2017 (+2,5% YoY) và 89,5 tỷ đồng năm 2018 (+11,9% YoY). Như vậy, HAX có thể ghi nhận mức EPS bình quân hai năm là 3.671 đồng/cp.

Dựa trên phương pháp định giá P/E và P/S cùng kết quả ước tính bình quân doanh thu và EPS hai năm (2017 – 2018) của doanh nghiệp, chúng tôi đưa ra quan điểm TRUNG LẬP đối với cổ phiếu này tại giá trị hợp lý là 42.300 đồng/cp. Tuy nhiên, chúng tôi cho rằng nhà đầu tư có thể theo dõi cổ phiếu trong ngắn hạn, dựa trên kỳ vọng doanh nghiệp sẽ ghi nhận khoản thưởng lớn vào nửa cuối năm. Về dài hạn, nhà đầu tư cần cân nhắc thêm về chính sách bán hàng kém ưu đãi hơn trước của MBV và biến động khó dự đoán trong cách ghi nhận khoản thưởng của doanh nghiệp.

Nguồn: Rongviet Research