Sự kiện: Công bố KQKD Q2/2022

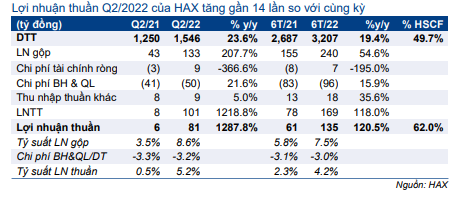

Lợi nhuận thuần Q2/2022 của HAX tăng gần 14 lần so với cùng kỳ đạt 81 tỷ đồng (so với 6 tỷ đồng trong Q2/2021) với doanh thu thuần đạt 1.546 tỷ đồng (tăng 23,6% so với cùng kỳ).

Đồ thị cổ phiếu HAX phiên giao dịch ngày 28/07/2022. Nguồn: AmiBroker

Trong 6 tháng đầu năm 2022, doanh thu thuần tăng 19,4% so với cùng kỳ đạt 3.207 tỷ đồng, trong khi lợi nhuận thuần tăng 120,5% so với cùng kỳ đạt 135 tỷ đồng, sát với dự báo của chúng tôi và đạt lần lượt 50% và 62% dự báo cả năm 2022 của chúng tôi.

Doanh thu tăng mạnh dù nguồn cung gặp khó khăn

Doanh thu thuần Q2/2022 đạt 1.546 tỷ đồng (tăng 23,6% so với cùng kỳ) với doanh số đạt 615 xe (tăng 15,0% so với cùng kỳ). Nhu cầu tăng mạnh sau giai đoạn phong tỏa, được hỗ trợ nhờ chính sách hỗ trợ miễn 50% lệ phí trước bạ đối với xe lắp ráp trong nước của Chính phủ, trong đó Mercedes là doanh nghiệp được hưởng lợi. Tuy nhiên, nguồn cung đã bị giới hạn trong bối cảnh cuộc khủng hoảng chip toàn cầu.

MBV không đặt kế hoạch doanh số hàng năm cho các dealer trong năm nay do kế hoạch sản xuất không chắc chắn. Tuy nhiên, là dealer hàng đầu của MBV với 38% thị phần trong năm 2021, HAX được MBV ưu tiên phân bổ doanh số so với các dealer khác, giúp doanh số tăng trưởng ổn định.

Bảng 1: KQKD Q2/2022, HAX

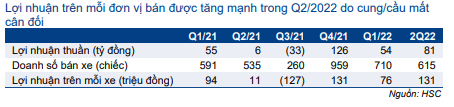

Tỷ suất lợi nhuận tăng nhẹ do cung cầu không cân bằng

Do nguồn cung không đủ để đáp ứng nhu cầu, các dealer có thể tối đa hóa tỷ suất lợi nhuận trên mỗi chiếc xe (cả tương đối và tuyệt đối) bằng cách cắt giảm các chương trình chiết khấu và chi phí tiếp thị.

Tỷ suất lợi nhuận gộp Q2/2022 tăng lên 8,6% so với 3,5% trong Q2/2021 và 6,4% trong năm 2021. Về giá trị tuyệt đối, lợi nhuận trên mỗi xe đã tăng lên 131 triệu đồng trong Q2/2022 (so với 11 triệu đồng trong Q2/2021), mức cao kỷ lục kể từ Q4/2021.

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

KQKD Q3/2022 có thể sẽ chững lại so với quý trước (mặc dù vẫn ở mức cao so với lỗ trong Q3/2021) do hiệu ứng mùa vụ (người tiêu dùng có xu hướng không mua sắm đáng kể trong tháng 7 âm lịch) và nguồn cung chip trên toàn cầu cải thiện. Do đó, HSC duy trì dự báo doanh thu thuần năm 2022 đạt 6.447 tỷ đồng (tăng trưởng 16%) và lợi nhuận thuần đạt 218 tỷ đồng (tăng trưởng 36%).

Cổ phiếu HAX đang giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 6,4 lần và 6,9 lần; tương đương P/E trượt dự phóng 1 năm là 6,7 lần, so với mức bình quân trong 5 năm qua là 6,0 lần. HSC kỳ vọng cổ phiếu HAX sẽ được nâng định giá nhờ vị thế hàng đầu trong một thị trường tiềm năng. Chúng tôi duy trì khuyến nghị Mua vào với giá mục tiêu là 24.348đ (tiềm năng tăng giá là 29,5%).

Bảng 2: Lợi nhuận trên mỗi xe, HAX

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.