Sự kiện: Công bố KQKD Q3/2023

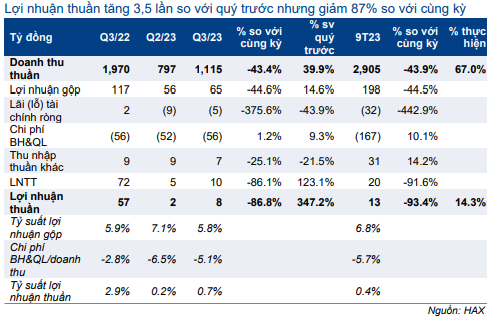

Lợi nhuận thuần Q3/2023 đạt 8 tỷ đồng, cải thiện mạnh 3,5 lần so với quý trước nhưng vẫn giảm 87% so với cùng kỳ. Trong khi đó, doanh thu thuần đạt 1.115 tỷ đồng, tăng 40% so với quý trước nhưng vẫn giảm 43% so với cùng kỳ. Doanh thu thuần sát với dự báo trong khi lợi nhuận thuần thấp hơn đáng kể so với dự báo của chúng tôi (25 tỷ đồng) do tỷ suất lợi nhuận gộp thấp hơn kỳ vọng.

Đồ thị cổ phiếu HAX phiên giao dịch ngày 30/10/2023. Nguồn: AmiBroker

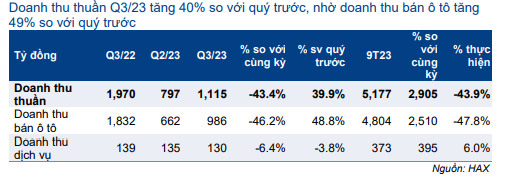

Doanh thu tăng 40% so với quý trước nhờ nhu cầu cải thiện

Doanh thu thuần Q3/2023 tăng so với quý trước nhờ doanh thu bán ô tô tăng 49% so với quý trước đạt 986 tỷ đồng (nhưng vẫn giảm 46% so với cùng kỳ) trong khi doanh thu dịch vụ giảm 4% so với quý trước và giảm 6% so với cùng kỳ. Doanh số xe Mercedes Q3/2023 của HAX tăng 50% so với quý trước đạt 330 xe (nhưng vẫn giảm 59% so với cùng kỳ) nhờ (1) ra mắt mẫu xe GLC 2023 (mẫu xe chủ lực của Mercedes với tỷ trọng 35-40% doanh số của Mercedes tại Việt Nam), (2) MBV (Mercedes Benz Vietnam) đưa ra nhiều chính sách hỗ trợ bán hàng và (3) chính sách miễn 50% lệ phí trước bạ có hiệu lực từ ngày 1/7/2023.

Bảng 1: KQKD Q3/2023, HAX

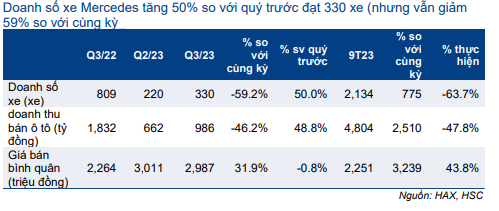

HSC cũng nhận thấy giá bán bình quân Q3/2023 tăng 32% so với cùng kỳ (đi ngang so với quý trước) nhờ cơ cấu sản phẩm hiệu quả hơn (tỷ trọng mẫu xe GLE có giá bán cao tăng) và giá bán tăng đối với một số mẫu xe (giá niêm yết mẫu xe GLC phiên bản 2023 cao hơn khoảng 200 triệu đồng (7-9%) so với phiên bản 2022).

Tuy nhiên, tỷ suất lợi nhuận gộp giảm so với quý trước – nhiều khả năng do các chính sách chiết khấu.

Tỷ suất lợi nhuận gộp Q3/2023 giảm xuống 5,8% từ 7,1% trong Q2/2023 và 5,9% trong Q3/2022. Trong khi đó, tỷ trọng doanh thu dịch vụ với tỷ suất lợi nhuận gộp cao giảm xuống 12% tổng doanh thu thuần trong Q3/2023, so với 17% trong Q2/2023. Ngoài ra, chúng tôi ước tính tỷ suất lợi nhuận gộp bán xe giảm so với quý trước do HAX áp dụng các chính sách chiết khấu để đẩy mạnh bán hàng.

Lưu ý rằng Q3 thường là giai đoạn khó khăn đối với các hãng phân phối ô tô do khách hàng thường tránh mua sắm lớn (nhà ở, ô tô) trong tháng 7 âm lịch (tháng “cô hồn”). Và tình hình Q3/2023 còn khó khăn các năm khác do kinh tế năm nay suy yếu.

HSC đang xem xét lại dự báo

Do KQKD Q3/2023 không đạt kỳ vọng, HSC đang xem xét lại dự báo. Tuy nhiên, chúng tôi kỳ vọng đà hồi phục so với quý trước sẽ tiếp diễn trong Q4/2023 nhờ chính sách miễn 50% lệ phí trước bạ đối với xe lắp ráp trong nước (có hiệu lực tới cuối năm) trong khi mặt bằng lãi suất hiện đang thấp (lãi suất đã giảm khoảng 300 điểm cơ bản so với đầu năm) sẽ góp phần hỗ trợ khách hàng mua xe trả góp.

HSC gần đây nhận được thông tin một đề xuất gia hạn chính sách miễn 50% lệ phí trước bạ tới 6 tháng đầu năm 2024 (tương tự đề xuất đối với chính sách giảm 2% thuế GTGT). Nếu đề xuất được Chính phủ thông qua, HAX sẽ hưởng lợi trong 6 tháng đầu năm 2024 nhưng điều này có thể sẽ tác động tiêu cực một chút tới doanh số Q4/2023 do những khách hàng dự định mua ô tô trước khi chính sách miễn thuế trước bạ hết hiệu lực vào cuối năm nay sẽ không còn nhiều động lực mua xe (như kế hoạch ban đầu). T

Theo dự báo hiện tại, Cổ phiếu HAX có P/E dự phóng năm 2023-2024 lần lượt là 14,9 lần và 8,2 lần, tương đương P/E trượt dự phóng 1 năm là 9,1 lần, cao hơn so với bình quân từ năm 2019 ở mức 8,7 lần.

Bảng 2: Cơ cấu doanh thu, HAX

Bảng 3: Doanh số xe Q3/23, HAX

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.