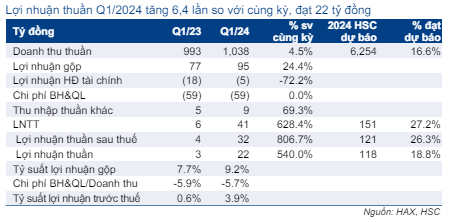

Sự kiện: Công bố KQKD Q1/2024

LNST trong Q1/2024 tăng trưởng mạnh mẽ (gấp 9,1 lần so với cùng kỳ, đạt 32 tỷ đồng, sát với dự báo của HSC). Tăng trưởng này được thúc đẩy bởi KQKD tích cực của mảng phân phối xe MG. Tuy nhiên, do HAX giảm đáng kể tỷ lệ cổ phần sở hữu của mình tại PTM (công ty con không niêm yết, nơi diễn ra phần lớn hoạt động phân phối xe MG) xuống 51,6% vào cuối Q1/2024 (từ 98,3% tại thời điểm cuối năm 2023) sau đợt chào bán riêng lẻ (nhằm mục đích huy động vốn cho việc mở rộng mảng phân phối xe MG) nên lợi ích cổ đông không kiểm soát trong Q1/2024 lên tới 9,5 tỷ đồng, trong khi cùng kỳ là 0 đồng. Theo đó, lợi nhuận thuần Q1/2024 chỉ đạt 22 tỷ đồng (tăng gấp 6,4 lần so với cùng kỳ, đạt 19% dự báo lợi nhuận thuần cho cả năm 2024 của chúng tôi).

Đồ thị cổ phiếu HAX phiên giao dịch ngày 24/04/2024. Nguồn: AmiBroker

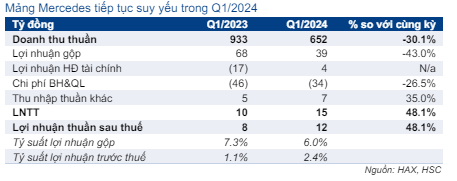

Mảng phân phối Mercedes: Suy yếu kéo dài

Mảng phân phối xe Mercedes (hoạt động thông qua công ty mẹ) tiếp tục đối mặt với tình trạng suy yếu trong Q1/2024 với doanh thu thuần giảm 30% so với cùng kỳ, đạt 652 tỷ đồng. Tuy nhiên, lợi nhuận thuần tăng 48% so với cùng kỳ lên 12 tỷ đồng, nhờ lợi nhuận tài chính (hoàn nhập khoản dự phòng tổn thất đầu tư vào công ty con CAMECO (chưa niêm yết) mà HAX nắm giữ 85,9% cổ phần và chi phí lãi vay giảm xuống).

Chúng tôi lưu ý rằng thị trường ô tô trong Q1/2024 nhìn chung cũng khá ảm đạm (số liệu từ VAMA và Hyundai cho thấy doanh số bán xe giảm 19% so với cùng kỳ).

Bảng 1: KQKD Q1/2024, HAX

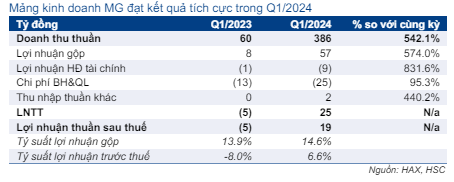

Mảng phân phối xe MG: Đang trên đà phát triển mạnh mẽ

Ngược lại, mảng phân phối xe MG (thông qua các công ty con) đạt kết quả tích cực với doanh thu thuần tăng gấp 6 lần so với cùng kỳ và LNST tăng mạnh, đạt 19 tỷ đồng, từ lỗ thuần 5 tỷ đồng trong Q1/2023.

Trong Q1/2024, HAX bán được khoảng 1.500 chiếc xe MG, cao hơn tổng doanh số của cả năm 2023. Tỷ suất lợi nhuận cao nhờ sự hỗ trợ từ công ty mẹ của MG là SAIC (có trụ sở tại Trung Quốc).

Lưu ý rằng doanh số bán hàng của MG bắt đầu tăng từ Q3/2023 sau khi SAIC tiếp quản hoạt động phân phối từ Tanchong vào tháng 7/2023.

HAX sẽ tiếp tục tích cực mở rộng các showroom MG trong năm nay (dự kiến từ 6 showroom hiện tại tăng lên 10 showroom vào cuối năm 2024).

Duy trì khuyến nghị Mua vào, giá mục tiêu, dự báo

HSC dự báo mảng phân phối MG sẽ tiếp tục ghi nhận kết quả khả quan trong các quý tới, trong khi mảng phân phối Mercedes sẽ dần phục hồi.

Ở giai đoạn này, HSC giữ nguyên dự báo đối với HAX, với lợi nhuận thuần cho năm 2024-2025 dự báo đạt lần lượt 118 tỷ đồng (tăng trưởng 225%) và 175 tỷ đồng (tăng trưởng 48%).

Theo đó, HAX đang giao dịch với P/E dự phóng năm 2024 và 2025 lần lượt là 12 lần và 8,1 lần, tương đương P/E trượt dự phóng 1 năm là 10,5 lần, thấp hơn bình quân từ năm 2019 ở mức 11,2 lần.

Cổ phiếu HAX là doanh nghiệp hưởng lợi từ sự phục hồi của ngành ô tô Việt Nam. Trong ngắn hạn, HAX có triển vọng phục hồi lợi nhuận mạnh mẽ nhờ sự phục hồi của mảng phân phối Mercedes và sự mở rộng của mảng phân phối MG mới mẻ. Trong dài hạn, lợi nhuận của Công ty sẽ tiếp tục được hỗ trợ dựa trên sự tăng trưởng của toàn ngành, nhờ tỷ lệ sở hữu ô tô hiện tại còn thấp, thu nhập đang tăng và cơ sở hạ tầng được cải thiện. HSC duy trì khuyến nghị Mua vào với giá mục tiêu 18.400đ (tiềm năng tăng giá 22%).

Bảng 2: Mảng kinh doanh Mercedes, HAX

Bảng 3: Mảng kinh doanh MG, HAX

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.