Nguồn vốn mới nhiều khả năng chưa đem lại lợi ích cho tới năm 2025

Chúng tôi nâng dự báo lợi nhuận năm 2022 do chúng tôi kỳ vọng tỷ suất lợi nhuận cao bất thường sẽ duy trì trong phần còn lại của năm do nguồn cung tiếp tục thiếu hụt, trong khi đó chúng tôi duy trì dự báo năm 2023-2024. Do Hax vừa công bố nối lại kế hoạch phát hành cho CĐHH (nhiều khả năng được thực hiện trong Q4/2022), chúng tôi cũng bao gồm số tiền thu được và kế hoạch đầu tư vào mô hình dự báo và định giá. Giá mục tiêu mới của chúng tôi là 23.000đ, tiềm năng tăng giá là 4,5% sau khi giá cổ phiếu tăng mạnh gần đây. HSC hạ khuyến nghị xuống Nắm giữ (từ Mua vào).

Đồ thị cổ phiếu HAX phiên giao dịch ngày 26/09/2022. Nguồn: AmiBroker

Nối lại kế hoạch phát hành cho CĐHH

Huy động 588 tỷ đồng thông qua phát hành cho CĐHH theo tỷ lệ 100:86

Gần đây, Cổ phiếu HAX đã công bố nghị quyết HĐQT về việc nối lại kế hoạch phát hành cho CĐHH. Lưu ý, kế hoạch này đã được đề xuất và thông qua trong ĐHCĐ năm 2022 nhưng sau đó bị trì hoãn do giá cổ phiếu không thuần lợi. Cụ thể như sau:

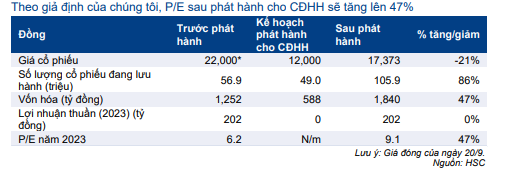

- Theo đó, 49 triệu cổ phiếu mới sẽ được phát hành cho cổ đông hiện hữu với giá phát hành là 12.000đ/cp. Tỷ lệ phát hành sẽ là 100:86 với số lượng cổ phiếu đang lưu hành hiện tại là 57 triệu cổ phiếu.

- Dự kiến số tiền thu được sẽ là 588 tỷ đồng trong trường hợp cổ đông đăng ký mua toàn bộ. Số tiền này sau đó sẽ được dùng để tài trợ vốn lưu động và đầu tư vào một khu phức hợp mới bao gồm các showroom, căn hộ và văn phòng.

- Trước đó, tại ĐHCĐ năm 2022, BLĐ đã tiết lộ kế hoạch phát triển một khu phức hợp bao gồm các showroom lớn, căn hộ cao cấp và văn phòng, với chi phí đầu tư khoảng 1 nghìn tỷ đồng và dự kiến sẽ đi vào hoạt động trong năm 2025. Showroom mới này sẽ thay thế showroom Võ Văn Kiệt sẽ hết hạn hợp đồng thuê đất vào năm 2025.

- Gần đây, HAX cũng thông báo nhận chuyển nhượng quyền sử dụng lô đất 5.798m2 trên đường Võ Văn Kiệt, phường An Lạc, quận Bình Tân, TP.HCM từ CTCP Đầu tư N&T 9 (Tư nhân) và ông Bùi Trung Quân với tổng giá trị tối đa là 470 tỷ đồng. Nguồn vốn để mua quyền sử dụng đất này đã được thu xếp.

- Kế hoạch phát hành, dự kiến sẽ được thực hiện vào cuối năm 2022 sau khi được UBCKNN chấp thuận, sẽ tài trợ cho việc xây dựng khu phức hợp. BLĐ không có kế hoạch vay nợ dài hạn.

Trên thực tế, bảng CĐKT của HAX từ trước đến nay không có các khoản nợ dài hạn, ngoại trừ 180 tỷ đồng trái phiếu chuyển đổi được phát hành trong Q1/2022. Số trái phiếu này phải được chuyển đổi thành cổ phiếu trong Q1/2023 với giá chuyển đổi là 12.000đ/cp, tương đương bổ sung 15 triệu cổ phiếu mới nếu những trái phiếu này được chuyển đổi toàn bộ.

Hệ số P/E nhiều khả năng sẽ gia tăng, do lợi nhuận bị pha loãng trong ngắn hạn

Lưu ý, đối với phát hành cho CĐHH, ‘tài sản HAX‘ của cổ đông hiện hữu của HAX sẽ không thay đổi trừ khi những cổ đông này không thực hiện quyền mua.

Tuy nhiên, P/E của HAX sau khi phát hành chắc chắn sẽ tăng cao nếu nguồn vốn mới không đóng góp vào lợi nhuận trong ngắn hạn – đây chính là trường hợp của HAX, do khu phức hợp mới của Công ty, được tài trợ bởi dòng tiền thu được từ đợt phát hành, sẽ không đi vào hoạt động trước năm 2025.

Trên thực tế, trong trường hợp này – chúng tôi giả định lợi suất của số tiền huy động được sẽ bằng không trong năm tới, và dựa trên giá đóng cửa của ngày 20/9/2022 – hệ số P/E ngắn hạn của HAX dự kiến sẽ tăng khoảng 47%, phản ánh quy mô của đợt phát hành so với vốn hóa thị trường hiện tại (Bảng 1).

Bảng 1: Tính toán trước và sau phát hành cho CĐHH của HAX

Cập nhật mảng kinh doanh cốt lõi

Sau nửa đầu năm rất tích cực, chúng tôi kỳ vọng lợi nhuận sẽ tiếp tục tăng mạnh trong nửa cuối năm 2022 nhờ showroom mới đi vào hoạt động từ tháng 7/2022 và tình hình chuỗi cung ứng vẫn hạn chế trong suốt giai đoạn cuối năm 2022, từ đó sẽ hỗ trợ tỷ suất lợi nhuận.

Showroom thứ 5 chính thức hoạt động từ tháng 7/2022

Vào ngày 24/7/2022, HAX đã khai trương showroom Mercedes-Benz thứ 5 tại Cần Thơ, bên cạnh 2 showroom tại Hà Nội và 2 showroom tại TP.HCM. Đây là showroom Mercedes-Benz đầu tiên tại khu vực Đồng bằng sông Cửu Long. Khách hàng tại khu vực phía Tây Nam Bộ hiện có thể mua sắm tại showroom mới này thay vì phải di chuyển tới TP.HCM.

Doanh số cao trong tháng 7-8/2022

Trong tháng 7-8/2022, doanh số của HAX lần lượt là 223 và 254 xe Mercedes-Benz, tương đương mức tăng lần lượt 214% và 647% so với cùng kỳ. Đây là kết quả rất đáng khích lệ, đặc biệt là trong giai đoạn tháng 7 Âm lịch trong tháng 8/2022.

Lũy kế 8 tháng đầu năm 2022, doanh số của HAX đạt 1.802 xe, tăng 46% so với cùng kỳ, sát với dự báo của chúng tôi là tăng trưởng 15% trong năm 2022. Lưu ý, mức nền trong Q4/2021 rất cao do nhu cầu bị dồn nén sau giai đoạn phong tỏa trong Q3/2021.

Tình hình chuỗi cung ứng cải thiện nhưng với tốc độ chậm

Tình trạng thiếu chip toàn cầu đã bắt đầu diễn ra cách đây hơn 2 năm khi dịch COVID-19 lần đầu bùng phát và tác động rất tiêu cực đến ngành ô tô. Tuy nhiên, nhờ nỗ lực cải thiện nguồn cung của các doanh nghiệp sản xuất chip, HSC kỳ vọng tình hình sẽ bớt căng thẳng trong năm sau mặc dù trước mắt nguồn cung vẫn đang rất thiếu hụt.

Trong khi đó, nhu cầu đang có những dấu hiệu suy yếu:

- Người tiêu dùng tăng chi tiêu cho những sản phẩm hỗ trợ hoạt động làm việc và giải trí tại nhà như máy tính, máy chơi game,… Hiện nay, sau khi các quốc gia đang mở cửa trở lại, nhu cầu đối với những sản phẩm này đang giảm bớt.

- Nền kinh tế toàn cầu tăng trưởng chậm lại do lạm phát tăng cao và lãi suất tăng cũng làm giảm nhu cầu.

Trong khi đó, đã có những sự cải thiện nhưng với tốc độ chậm:

- Các doanh nghiệp sản xuất chip đang tăng cường sản xuất. 3 nhà sản xuất bán dẫn hàng đầu trên toàn cầu bao gồm TSMC (Đài Loan), Samsung (Hàn Quốc) và Intel (Mỹ) đã tăng tốc đầu tư mở rộng công suất từ đầu năm nay.

- Gần đây, vào cuối tháng 7/2022, Hạ viện Mỹ đã thông qua khoản trợ cấp trị giá 52 tỷ USD cho ngành sản xuất chất bán dẫn trong nước sau hơn một năm luật này được đưa ra Quốc hội lần đầu tiên.

Theo đó, HSC kỳ vọng chênh lệch cung cầu sẽ thu hẹp trong vài năm tới. Tuy nhiên, trong 6 tháng cuối năm 2022, nguồn cung sẽ vẫn khan hiếm do những nỗ lực cải thiện nguồn cung sẽ chưa có kết quả ngay lập tức.

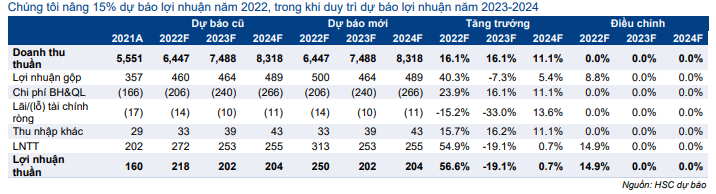

Bảng 2: Điều chỉnh dự báo, HAX

Nâng dự báo lợi nhuận năm 2022

Lợi nhuận thuần Q2/2022 và 6 tháng đầu năm 2022 của HAX lần lượt đạt 81 tỷ đồng (tăng 1.288% so với cùng kỳ) và 135 tỷ đồng (tăng 121% so với cùng kỳ) nhờ doanh số tăng tích cực và tỷ suất lợi nhuận mở rộng trong bối cảnh thiếu hụt nguồn cung khiến nhu cầu không được đáp ứng.

HSC nâng 15% dự báo lợi nhuận thuần năm 2022 lên 250 tỷ đồng (tăng trưởng 56,6%) do chúng tôi kỳ vọng tỷ suất lợi nhuận sẽ tiếp tục cải thiện trong giai đoạn cuối năm 2022 nhờ 2 yếu tố đều liên quan đến tình trạng khan hiếm nguồn cung: (i) các dealer có thể tiết kiệm chi phí khuyến mại và chiết khấu bán hàng, và (ii) các dealer có thể nhận được tiền thưởng định mức tối đa từ Mercedes do không có KPI doanh số được thiết lập trong năm nay.

Trong khi đó, HSC duy trì dự báo lợi nhuận năm 2023-2024 do chúng tôi kỳ vọng nguồn cung và tỷ suất lợi nhuận sẽ trở lại bình thường. Lợi nhuận năm 2023 sau đó sẽ giảm 19,1% so với cùng kỳ, sau đó đi ngang trong năm 2024 khi nguồn cung và tỷ suất lợi nhuận trở lại bình thường.

Hạ 5,5% giá mục tiêu xuống 23.000đ; hạ khuyến nghị xuống Nắm giữ

Kết luận và bối cảnh định giá

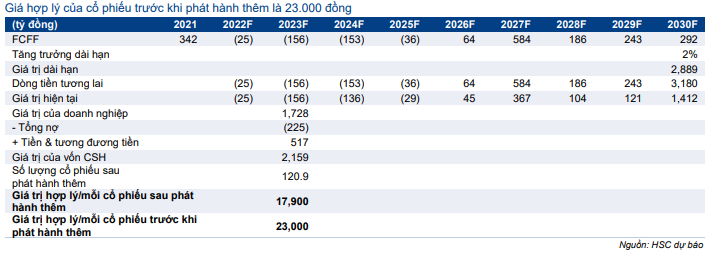

HSC đưa ra giá mục tiêu trước khi phát hành cho CĐHH (theo phương pháp DCF) là 23.000đ, tiềm năng tăng giá là 4,5% so với thị giá hiện tại và P/E dự phóng 2022 và 2023 lần lượt là 6,6 lần và 8,2 lần. Chúng tôi hạ khuyến nghị xuống Nắm giữ do định giá hiện đã trở nên hợp lý sau khi giá cổ phiếu tăng mạnh gần đây.

Lưu ý, giá mục tiêu sau khi phát hành là 17.900đ/cp, dựa trên số cổ phiếu đã pha loãng hoàn toàn từ cả đợt phát hành và 180 tỷ đồng trái phiếu chuyển đổi.

Biểu đồ 3: P/E trượt dự phóng 1 năm, HAX

Tại giá thị trường hiện nay, Cổ phiếu HAX đang giao dịch với P/E trượt dự phóng 1 năm là 7,3 lần, thấp hơn một chút so với mức bình quân trong 5 năm là 7,0 lần. Chúng tôi cho rằng đây là mức định giá hợp lý do triển vọng tăng trưởng lợi nhuận sẽ chỉ tích cực trong ngắn hạn nhưng sau đó sẽ chậm lại từ năm sau (do nguồn cung và tỷ suất lợi nhuận trở lại bình thường).

Phương pháp

Nâng giả định DCF từ năm 2025 trở đi, nhờ khu phức hợp mới

HSC giữ nguyên giả định định giá, bao gồm chi phí vốn CSH là 12,3% (giả định lãi suất phi rủi ro 3,5%, phần bù rủi ro thị trường 8,0% và hệ số beta là 1,1) và tốc độ tăng trưởng dài hạn là 2,0%. Chúng tôi cũng chuyển giai đoạn cơ sở định giá sang cuối năm 2023 (từ giữa năm 2023 trước đó). Tuy nhiên, chúng tôi thực hiện một số điều chỉnh đối với giả định mô hình DCF như bên dưới.

Chúng tôi tóm tắt những điều chỉnh về định giá trong Bảng 4-9. Trong khi đó, chúng tôi thực hiện phân tích độ nhạy của giá mục tiêu với những thay đổi giả định chính trong Bảng 10.

Triển vọng doanh số cải thiện từ năm 2025

HSC nâng dự báo lợi nhuận trong dài hạn hơn do dự báo doanh số được điều chỉnh tăng. Do showroom mới dự kiến sẽ đi vào hoạt động trong năm 2025, chúng tôi nâng dự báo doanh số kể từ năm 2025 trở đi. Nhìn chung, chúng tôi kỳ vọng doanh số của Mercedes-Benz sẽ được củng cố nhờ dòng xe điện mới ra đời cùng với thị hiếu ngày càng tăng đối với phương tiện cá nhân cao cấp.

Bảng 4: Dự báo doanh số bán hàng, HAX

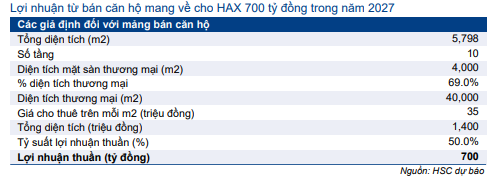

Bảng 5: Lợi nhuận từ bán căn hộ, HAX

Lợi nhuận từ việc bán căn hộ được bao gồm trong mô hình dự báo kể từ năm 2027

Chúng tôi cũng nâng dự báo lợi nhuận nhờ việc mở bán căn hộ tại khu phức hợp mới. Chúng tôi hiện chưa có thông tin cụ thể về khu phức hợp ngoài diện tích khu đất là 5.798m2 và được xây dựng tối đa 24 tầng. Theo đó, chúng tôi đưa ra các giả định đơn giản và thận trọng để dự báo dòng tiền thu được từ hoạt động bán căn hộ.

Giả định của chúng tôi đối với sản phẩm của khu phức hợp bao gồm diện tích có thể bán là 4.000m2, tương đương 69% tổng diện tích (5.798m2). Trong tổng số 24 tầng của khu phức hợp, 10 tầng sẽ được sử dụng làm căn hộ chung cư với giá bán giả định là 35 triệu đồng/m2 (dựa trên dữ liệu thu thập của chúng tôi về giá căn hộ trung bình tại quận Bình Tân hiện tại). Từ đó, tổng doanh thu được ước tích đạt 1.400 tỷ đồng và lợi nhuận thuần là 700 tỷ đồng, sau khi khấu trừ 50% chi phí giả định.

Dòng tiền 700 tỷ đồng từ bán căn hộ sẽ được bổ sung vào dòng tiền tự do năm 2027 để tính toán giá mục tiêu.

Bảng 6: Các giả định trong mô hình định giá, HAX

Bảng 7: Tính toán WACC, HAX

Bảng 8: Tính toán FCFF, HAX

Bảng 9: Định giá DCF, HAX

Bảng 10: Phân tích độ nhạy, HAX

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.