Giá cổ phiếu giảm là cơ hội tốt để mua vào

HSC nâng khuyến nghị đối với HAX lên Tăng tỷ trọng (từ Nắm giữ) sau khi giá giảm gần đây. Tuy nhiên, chúng tôi giảm 30% giá mục tiêu xuống còn 16.000đ (từ 23.000đ) (tiềm năng tăng giá 16%) sau khi giảm dự báo lợi nhuận và sử dụng giả định định giá thận trọng hơn. Theo dự báo mới – thấp hơn so với bình quân dự báo trên thị trường – lợi nhuận thuần 3 năm tới tăng trưởng với tốc độ CAGR chỉ 5% nhưng năm 2024 tăng trưởng 12% nhờ các yếu tố căn bản bình thường trở lại. Giá cổ phiếu đã bước vào vùng bán quá mức và hiện là cơ hội tốt để mua vào cổ phiếu HAX.

Đồ thị cổ phiếu HAX phiên giao dịch ngày 23/11/2022. Nguồn: AmiBroker

KQKD Q3/2022 tích cực

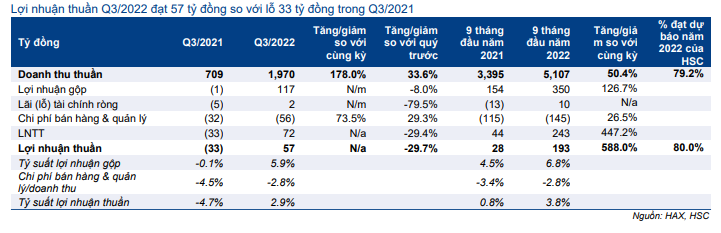

Cổ phiếu HAX đã công bố lợi nhuận thuần Q3/2022 đạt 57 tỷ đồng so với lỗ 33 tỷ đồng trong Q3/2021 và doanh thu thuần đạt 1.970 tỷ đồng (tăng 178% so với cùng kỳ). KQKD Q3/2022 tích cực nhưng có vẻ tỷ suất lợi nhuận trên mỗi xe bán được đã đạt đỉnh vào Q2/2022 vì nguồn cung xe tăng.

Tính chung 9 tháng đầu năm 2022, lợi nhuận thuần tăng 588% so với cùng kỳ đạt 193 tỷ đồng và doanh thu thuần đạt 5.107 tỷ đồng (tăng 50,4% so với cùng kỳ). Kết quả 9 tháng bằng 80% dự báo lợi nhuận thuần và 79,2% dự báo doanh thu thuần của HSC cho cả năm 2022.

Bảng 1: KQKD Q3/2022, HAX

Bảng 2: Lượng xe tiêu thụ theo quý, HAX

Bảng 3: Lợi nhuận thuần trên mỗi đơn vị xe bán được, HAX

Doanh thu tăng 178% nhờ lượng xe tiêu thụ tăng

Lượng xe tiêu thụ Q3/2022 tăng 211,2% so với cùng kỳ và tăng 31,5% so với quý trước đạt 809 xe, nhờ nhu cầu ổn định và nguồn cung xe tăng. Lượng xe tiêu thụ Q3/2021 thấp vì giãn cách xã hội chống dịch trên toàn quốc.

Nhờ tình trạng thiếu hụt chip trên thế giới dịu bớt, tồn kho xe đã nhiều hơn trong Q3/2022. Những dealer như HAX có khả năng bàn giao xe đặt đã được khách hàng đặt trước từ vài tháng.

Vào ngày 28/7/2022, HAX đã chính thức khai trương showroom Mercedes-Benz tại Cần Thơ bên cạnh 4 showroom hiện tại (2 showroom tại Hà Nội và 2 showroom tại TP. HCM). Đây là showroom Mercedes-Benz đầu tiên tại khu vực ĐBSCL. Khách hàng ở khu vực Tây Nam Bộ có thể đến showroom mới thay vì phải đến tận TP. HCM. Mặc dù doanh số tại showroom mới mở còn khiêm tốn so với cá showroom hiện tại, số lượng showroom tăng nói chung sẽ hỗ trợ sự tăng trưởng của doanh thu.

Tính chung 9 tháng đầu năm 2022, số lượng xe tiêu thụ đã tăng 26,6% so với cùng kỳ đạt 1.754 xe, bằng 77,1% dự báo của HSC cho cả năm 2022. Thị phần phân phối xe MB của HAX 9 tháng đầu năm 2022 ở mức 37%.

Tỷ suất lợi nhuận vẫn tốt nhưng giảm so với quý trước

Tỷ suất lợi nhuận đã đạt đỉnh vào Q2/2022 và bắt đầu quay về mặt bằng bình thường trong Q3/2022 khi nguồn cung xe cải thiện. Tỷ suất lợi nhuận gộp Q3/2022 giảm còn 5,9% từ 8,6% trong Q2/2022 trong khi lợi nhuận thuần trên mỗi đơn vị xe bán được giảm 46,5% so với cùng kỳ xuống còn 71 triệu đồng trong Q3/2022 từ 133 triệu đồng trong Q2/2022.

Điều này là vì nguồn cung chip được cải thiện. Nguồn cung chip cho ngành ô tô đã bị thiếu hụt trong 2 năm Covid, làm hạn chế nguồn cung xe. Tình hình đã dần được cải thiện nhờ các hãng sản xuất chip đầu tư nâng công suất. Xu hướng này diễn ra đúng kỳ vọng của HSC.

Dừng kế hoạch phát hành cổ phiếu và thay bằng nguồn vay nợ ngắn hạn

HAX gần đây đã thông báo dừng kế hoạch phát hành cổ phiếu. Công ty đã từng dừng và trình lại kế hoạch này kể từ lần đầu trình tại ĐHCĐTN năm 2022 vào tháng 4. Dưới đây là một số thông tin chi tiết:

- HAX đã đề xuất huy động 588 tỷ đồng từ phát hành quyền mua (49 triệu cổ phiếu mới với giá phát hành là 12.000đ/cp) tại ĐHCĐTN năm 2022 và được cổ đông thông qua. Số tiền thu được từ phát hành được sử dụng để đầu tư một khu phức hợp bao gồm các showroom lớn, căn hộ cao cấp và văn phòng tại Bình Tân, TP. HCM.

- Trong tháng 6, HAX đã thông báo dừng kế hoạch phát hành vì điều kiện thị trường không thuận lợi nhưng cho biết sẽ trình lại khi tình hình cải thiện.

- Vào tháng 9, HAX thông báo sẽ trình lại kế hoạch phát hành với quy mô giữ nguyên. Cũng trong tháng 9, Công ty thông báo đã nhận được giấy chứng nhận quyền sử đụng đất tại Bình Tân, TP. HCM với giá trị 470 tỷ đồng và đã thu xếp được nguồn tài chính để thực hiện việc nhận chuyển nhượng quyền sử dụng đất này.

- Trong tháng này, HAX một lần nữa thông báo dừng thực hiện kế hoạch phát hành vì điều kiện thị trường không thuận lợi. Công ty không cho biết liệu có thực hiện lại kế hoạch vào năm năm 2023 hay không.

Tình hình bảng CĐKT

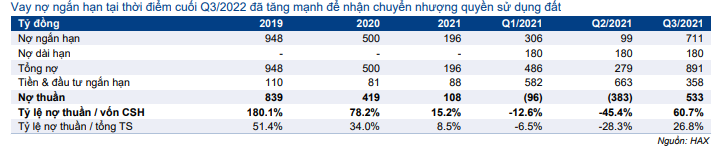

Sau khi công bố KQKD Q3/2022, HSC thấy vay nợ ngắn hạn tại thời điểm cuối quý đã tăng mạnh lên 711 tỷ đồng từ 99 tỷ đồng tại thời điểm cuối Q2/2022; trong đó HSC cho rằng phần lớn phần vay nợ tăng thêm có khả năng đã được sử dụng để nhận chuyển nhượng quyền sử dụng đất. Tỷ lệ nợ thuần/vốn CSH theo đó đã tăng lên 60,7% vào cuối Q3/2022 từ vị thế có tiền mặt thuần vào cuối Q2/2022.

Hiện HAX không có vay nợ dài hạn. Công ty chỉ có 180 tỷ đồng trái phiếu chuyển đổi được phát hành vào tháng 2/2022 với lãi suất coupon 3% và kỳ hạn là 18 tháng (đáo hạn vào tháng 8/2023). Trái phiếu được phép chuyển đổi thành cổ phiếu vào Q1/2023.

Bảng 4: Dư nợ, HAX

HAX có thể đã sử dụng vay ngắn hạn để nhận chuyển nhượng quyền sử dụng đất. Theo ban lãnh đạo, Công ty được hưởng lãi suất tốt cho khoản vay này. Nếu HAX sử dụng phương án đi vay để đầu tư vào khu phức hợp thay vì phát hành cổ phiếu, thì EPS sẽ không chịu rủi ro pha loãng và P/E sẽ không tăng lên vì phát hành. Tuy nhiên, điều này đem đến rủi ro về khả năng thanh toán nếu dòng tiền HĐKD chịu tác động tiêu cực trong điều kiện kinh doanh không thuận lợi.

Hiện tại, HSC coi những rủi ro này là trong tầm kiểm soát nhờ dòng tiền mạnh từ KQKD năm nay và HĐKD vững chắc của Công ty. Đến cuối Q3/2022, lợi nhuận chưa phân phối là 305 tỷ đồng và lợi nhuận thuần Q4/2022 dự báo đạt 48 tỷ đồng; tổng cộng là 353 tỷ đồng, có thể giúp Công ty cân đối với phần vay nợ tăng thêm.

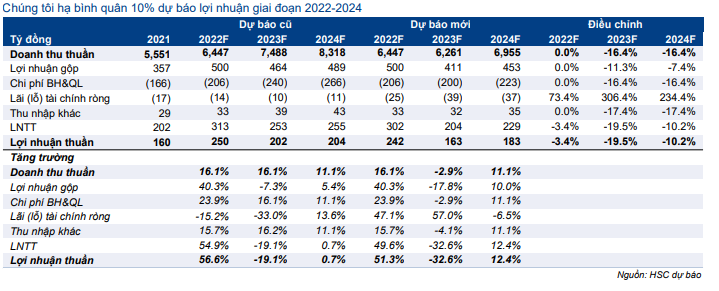

Giảm dự báo lợi nhuận năm 2022-2024

HSC lần lượt giảm 3,4%; 19,5% và 10,2% dự báo lợi nhuận năm 2022, 2023, 2024 vì triển vọng nhu cầu suy yếu, tỷ suất lợi nhuận giảm và chi phí lãi vay tăng (sau khi Công ty tăng vay nợ).

Theo dự báo mới, lợi nhuận thuần năm 2022 tăng trưởng 51,3% đạt 242 tỷ đồng, năm 2023 giảm 32,6% xuống 163 tỷ đồng (vì tỷ suất lợi nhuận giảm) và năm 2024 tăng trưởng 12,4% đạt 183 tỷ đồng.

Bảng 5: Điều chỉnh dự báo, HAX

Bảng 6: Dự báo doanh số bán hàng, HAX

Doanh số giảm vì triển vọng nhu cầu yếu đi

Khi nền kinh tế tăng trưởng chậm lại, HSC lo ngại rằng nhu cầu chứ không phải nguồn cung xe sẽ tác động đến doanh số của HAX. Khả năng mua sắm các sản phẩm lâu bền sẽ giảm xuống với sức mua giảm trong bối cảnh mặt bằng lãi suất và lạm phát tăng.

Theo tìm hiểu của HSC, khoảng 40% người mua xe sử dụng một phần vốn vay ngân hàng. Với hạn mức tín dụng tại các NHTM bị hạn chế, khả năng tiếp cận tín dụng sẽ trở nên khó khăn hơn đối với người mua xe, đặc biệt khi lãi suất tăng. Vì vậy, chúng tôi thận trọng về nhu cầu mua xe ôtô trong năm 2023 và 2024.

HSC duy trì dự báo doanh số bán xe năm 2022 đạt 2.697 xe (tăng 15%) nhờ kết quả đạt được trong 9 tháng đầu năm 2022 khả quan. Trong khi đó, chúng tôi giảm 17,4% giả định doanh số bán xe cho năm 2023 và 2024 xuống còn 2.562 xe (giảm 5% so với năm 2022) và 2.818 xe (tăng 10% so với năm 2023).

Tỷ suất lợi nhuận giảm vì nguồn cân bằng cung cầu thay đổi

HSC dự báo tỷ suất lợi nhuận giảm từ năm sau khi nguồn cung xe cải thiện trong khi nhu cầu chịu ảnh hưởng tiêu cực từ các yếu tố kinh tế.

Đối với HAX và các dealer MB khác, tỷ suất lợi nhuận phụ thuộc vào mục tiêu doanh số của MBV. Hàng năm MBV đặt kế hoạch sản xuất và tiêu thụ cho từng dealer dựa trên dự đoán về tổng nhu cầu. Nếu MBV đặt mục tiêu cao, thì số lượng xe sản xuất sẽ cao tương ứng. Từ đó tồn kho tại các dealer sẽ ở mức cao, gây áp lực lên doanh số và tỷ suất lợi nhuận. Chẳng hạn trong năm 2019, MBV đặt mục tiêu cao cho các dealer. HAX đã không hoàn thành mục tiêu và tỷ suất lợi nhuận đã giảm vì Công ty phải tìm cách đẩy hàng tồn kho.

HSC kỳ vọng trước những dấu hiệu rõ ràng cho thấy sự chững lại của nền kinh tế, MBV sẽ không đặt mục tiêu doanh số cao cho năm 2023. Điều này sẽ giúp giảm bớt áp lực đối với tỷ suất lợi nhuận của các dealer.

Lỗ tài chính tăng vì HAX tăng vay nợ

HSC nâng dự báo chi phí lãi vay vì Công ty tăng vay nợ ngắn hạn. Chúng tôi giả định lãi suất vay ngắn hạn là 5,5%. Dự báo lỗ tài chính được điều chỉnh lên 25 tỷ đồng trong năm 2022, 39 tỷ đồng trong năm 2023 và 37 tỷ đồng trong năm 2024 từ lần lượt 14 tỷ đồng, 10 tỷ đồng và 11 tỷ đồng trong dự báo trước đây.

Nâng khuyến nghị lên Tăng tỷ trọng nhưng hạ giá mục tiêu xuống 16.000đ

Kết luận và phương pháp định giá

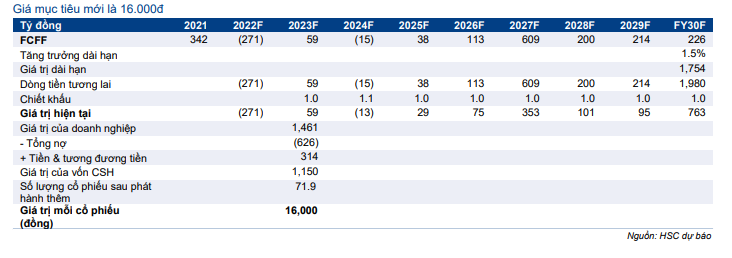

HSC giữ nguyên thời điểm định giá là cuối năm 2023. Sau khi giảm dự báo lợi nhuận và sử dụng giả định định giá thận trọng hơn, chúng tôi giảm giá mục tiêu xuống còn 16.000đ (từ 23.000đ), tương đương tiềm năng tăng giá 16% và P/E trượt dự phóng 1 năm là 6,6 lần. Mặc dù đối mặt với những khó khăn ngắn hạn, HĐKD của HAX vẫn vững chắc với tiềm năng mở rộng. HSC nâng khuyến nghị đối với HAX lên Tăng tỷ trọng (từ Nắm giữ). Hiện định giá đã giảm mạnh và là cơ hội tốt để mua vào.

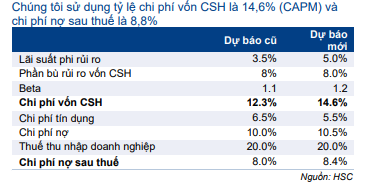

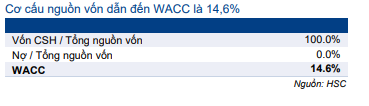

HSC hiện sử dụng chi phí vốn CSH là 14,6% (so với 12,3% trước đây) sau khi nâng giả định lãi suất phi rủi ro lên 5% (từ 3,5%) cho toàn bộ các doanh nghiệp chúng tôi khuyến nghị. Phần bù rủi ro vốn CSH giữ nguyên ở 8% trong khi hệ số bêta được nâng lên 1,2 (từ 1,1). Theo đó, chi phí vốn bình quân WACC là 14,6% (từ 12,3% trước đây).

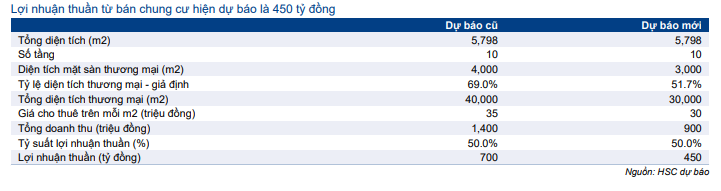

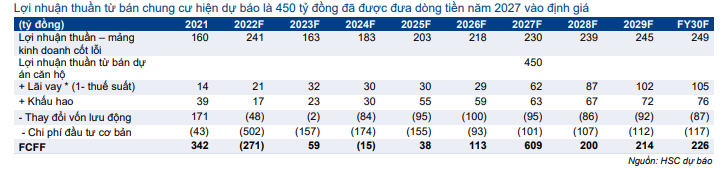

Vì còn chưa chắc chắn về nguồn tài chính dùng để đầu tư vào khu phức hợp, chúng tôi cũng hạ giả định cho phần chung cư. Lợi nhuận thuần từ bán chung cư hiện dự báo là 450 tỷ đồng so với 700 tỷ đồng trước đây. HSC cũng đã đưa dòng tiền năm 2027 vào định giá.

Bảng 7: Giả định chi phí vốn CSH và chi phí nợ, HAX

Bảng 8: Tính toán WACC, HAX

Bảng 9: Giả định đối với dự án chung cư thuộc khu phức hợp, HAX

Bảng 10: Tính toán FCFF, HAX

Bảng 11: Định giá DCF, HAX

Bảng 12: Phân tích độ nhạy, HAX

Bối cảnh định giá

Sau khi giảm 40% trong 3 tháng qua, Cổ phiếu HAX hiện có P/E dự phóng năm 2022 là 4,1 lần và năm 2023 là 6,1 lần. Trong khi đó P/E trượt dự phóng 1 năm là 5,7 lần; thấp hơn khoảng 0,5 độ lệch chuẩn so với bình quân từ năm 2018 là 7 lần.

Biểu đồ 13: P/E trượt dự phóng 1 năm, HAX

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.