Mảng khai thác tàu container thúc đẩy KQKD năm 2021

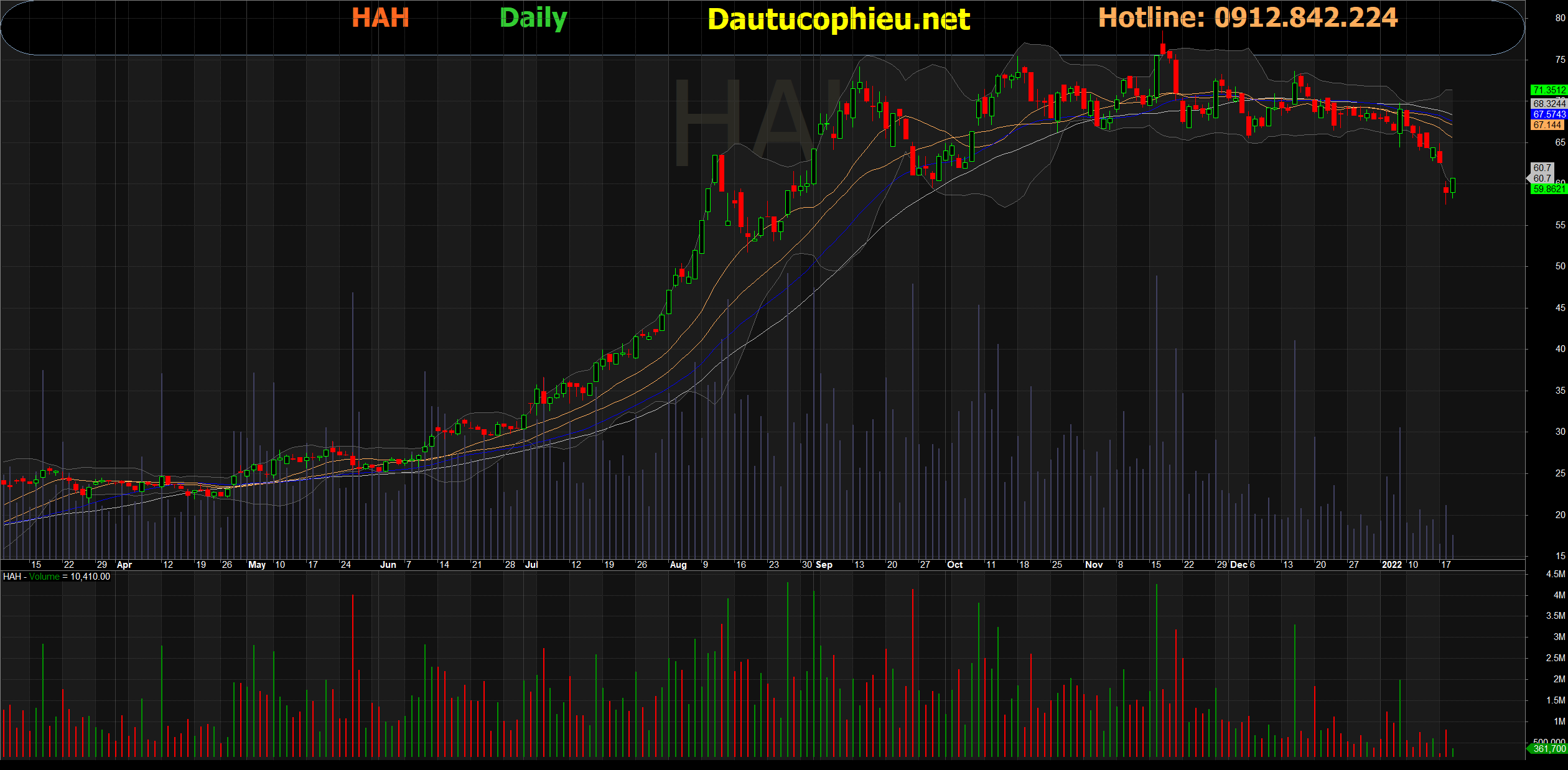

Đồ thị cổ phiếu HAH phiên giao dịch ngày 19/01/2022. Nguồn: AmiBroker

- Theo ban lãnh đạo, doanh thu và lợi nhuận sau thuế sơ bộ năm 2021 ước tính lần lượt đạt 1.976 tỷ đồng (+66% YoY) và 440 tỷ đồng (+219% YoY), cao hơn so với dự phóng của chúng tôi là 8% và 19%. Chúng tôi cho rằng KQKD Cổ phiếu HAH khả quan chủ yếu đến từ hoạt động tàu container bền vững, được hỗ trợ mạnh bởi giá thuê tàu thuận lợi và giá cước vận tải nội địa tăng cao.

- HAH sẽ mở rộng đội tàu container bằng cách mua các tàu đã qua sử dụng cũng như đặt hàng các tàu đóng mới. Đáng chú ý, kế hoạch mua tàu cũ mang tên Marine Bia từ Fresh South Shipping S.A đã được phê duyệt, sẽ được bàn giao vào tháng 4 năm nay, sau đó tiếp tục thực hiện hợp đồng định hạn và sử dụng cho vận tải nội địa từ tháng 9/2022.

- Mảng cho thuê tàu sẽ là động lực tăng trưởng lợi nhuận chính cho năm 2022F. Với các hợp đồng thuê tàu dài hạn từ 1-2 năm và cước cho thuê cao, chúng tôi kỳ vọng doanh thu thuê tàu sẽ tăng 175% lên 623 tỷ đồng vào năm tài chính 2022, chiếm 26% tổng doanh thu (so với 12% vào năm 2021). Chúng tôi dự phóng tỷ suất lợi nhuận gộp tăng thêm 8,3 bps lên 45,2% vào năm 2022 nhờ mảng cho thuê tàu với biên lợi nhuận cao hơn gia tăng tỷ trọng doanh thu. Trong khi đó, tình trạng thiếu hụt nguồn cung vận tải trong nước tiếp tục củng cố mảng vận tải trong năm 2022.

Nguồn: VDSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: HAH