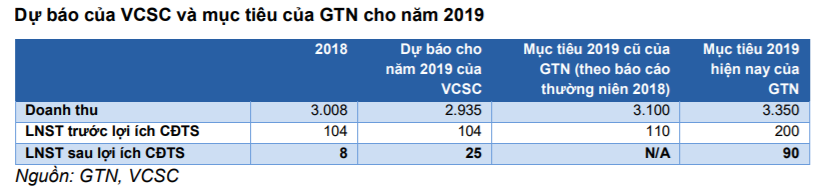

Trong tài liệu ĐHCĐ, CTCP GTNfoods (Cổ phiếu GTN) cho biết công ty đề ra mục tiêu doanh thu 2019 đạt 3.350 tỷ đồng, tăng 11% so với năm 2018 và LNST sau lợi ích CĐTS đạt 90 tỷ đồng, gấp 12 lần năm 2018. Công ty cho biết các mục tiêu nói trên được dựa trên dự báo doanh thu Mộc Châu Milk (MCM) tăng 10%, xuất khẩu chè sơ chế của Vinatea tăng 10% và kế hoạch ghi nhận lợi nhuận bất thường từ thanh lý tài sản.

Đồ thị cổ phiếu GTN phiên giao dịch ngày 18/06/2019. Nguồn: AmiBroker

Đồ thị cổ phiếu GTN phiên giao dịch ngày 18/06/2019. Nguồn: AmiBroker

So với mục tiêu trước đây đã công bố trong báo cáo thường niên 2018, GTN đã điều chỉnh tăng mục tiêu LNST sau lợi ích CĐTS thêm 82%, chủ yếu vì điều chỉnh tăng giả định doanh thu MCM (tăng trưởng 10% so với năm 2018 thay vì 5% như trước đây) và cộng thêm kế hoạch thu về lợi nhuận từ thanh lý tài sản.

Doanh thu và LNST sau lợi ích CĐTS 2019 lần lượt cao hơn 14% và gấp 3,6 lần dự báo của chúng tôi vì ban lãnh đạo lạc quan hơn về tình hình các lĩnh vực kinh doanh chính của GTN, thêm vào đó, chúng tôi cũng chưa phản ánh lợi nhuận có thể có nhờ thanh lý tài sản vào trong dự phóng của mình. Chúng tôi cho rằng mục tiêu của GTN khá tham vọng vì khả năng cạnh tranh của MCM đang giảm sút. Trong quý 1/2019, doanh thu từ sữa của MCM giảm 6% so với cùng kỳ năm ngoái.

Chúng tôi hiện đưa ra khuyến nghị BÁN dành cho GTN với giá mục tiêu 9.100VND/cổ phiếu so với giá đóng cửa phiên hôm nay là 18.950VND/cổ phiếu.

Nguồn: VCSC