Triển vọng tích cực hơn cho Gemalink – Cập nhật

Đồ thị cổ phiếu GMD phiên giao dịch ngày 18/05/2021. Nguồn: AmiBroker

- KQKD Q1/21 vượt xa kỳ vọng. Doanh thu Q1/21 Cổ phiếu GMD tăng 14,4% svck lên 687 tỷ đồng trong đó DT dịch vụ cảng tăng 15,6% svck nhờ lượng container thông qua các cảng của GMD tăng 32,0% svck và phí xếp dỡ bình quân giảm 12,4% svck. Trong khi đó DT mảng logistics chỉ tăng 8,2% svck do thị trường cạnh tranh cao. Mặc dù (1) biên LN gộp giảm 1,85% chủ yếu do biên LN gộp mảng logistics giảm mạnh và (2) LN từ các công ty liên kết giảm 58,6% svck do Gemalink chưa chạy chính thức trong Q1/21 như dự kiến, LN ròng Q1/21 vẫn tăng 29,3% nhờ vào chi phí quản lý giảm (-23,4% svck) do GMD tiếp tục cắt giảm chi phí nhân công và giảm chi phí tài chính (-51% svck) khi lỗ tỷ giá giảm 85,5% svck. LN ròng Q1/21 của GMD đã hoàn thành 31,4% dự phóng cả năm của chúng tôi.

- Gemalink là động lực thúc đẩy tăng trưởng lợi nhuận của GMD từ 2021. Chúng tôi tin rằng Gemalink sẽ thúc đẩy GMD tăng trưởng lợi nhuận từ năm 2021 bởi (1) Giai đoạn 1 của Gemalink đã hoàn thành quá trình xây dựng và dự kiến chính thức đi vào hoạt động vào T5/2021, với hiệu suất sử dụng ước tính là 80-110% trong năm 2021-2023, (2) Giai đoạn 2 của Gemalink sẽ bắt đầu xây dựng vào Q4/2021 và dự kiến đi vào hoạt động vào năm 2023 giúp tăng thêm 900.000 TEU vào công suất thiết kế của Gemalink (tổng công suất được nâng lên 2.400.000 TEU/năm). Chúng tôi kỳ vọng Gemalink sẽ hoạt động với công suất tối đa là 110% hiệu suất vào năm 2025, đóng góp 734 tỷ đồng LN ròng và chiếm 51,5% LN ròng của GMD (so với 4,4% trong năm 2021).

- Nâng EPS 2021-2023 lên 14,7-40,0% nhờ triển vọng tích cực với Gemalink. Thay đổi dự phóng dựa trên: (1) DT dịch vụ cảng tăng 9,0-11,5% svck do triển vọng tích cực đối với các cảng của GMD, (2) DT logistics giảm 20,0-32,6% svck do cạnh tranh cao và (3) LN ròng của Gemalink tăng từ -5 và 329 tỷ đồng lên 24 và 516 tỷ đồng giai đoạn 2021-2023 thúc đẩy EPS của GMD tăng mạnh.

- Nâng khuyến nghị lên Khả quan với giá mục tiêu 44.900 đồng/ cp. Rủi ro tăng giá bao gồm (1) sản lượng container và phí xếp dỡ cao hơn dự kiến và (2) thoái vốn ngoài ngành với giá cao hơn dự kiến. Rủi ro giảm giá là (1) tình hình Covid-19 gây khó khăn trong hoạt động giao thương toàn cầu và (2) phí xếp dỡ thấp hơn dự kiến do cạnh tranh cao trong ngành

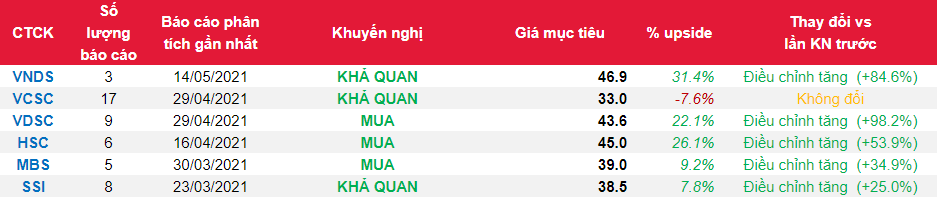

Nguồn: VNDS

Từ khóa: GMD