Sự kiện: Công bố KQKD Q3/2024

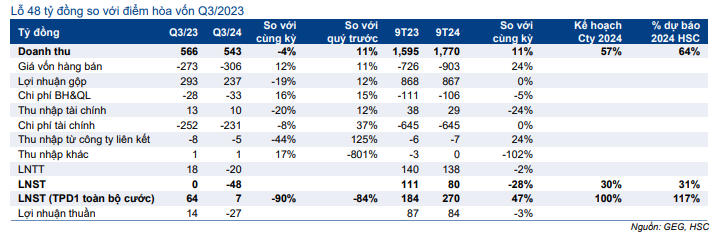

KQKD Q3/2024 của GEG ghi nhận lỗ 48 tỷ đồng (so với không bị lỗ trong Q3/2023 và lợi nhuận thuần 1 tỷ đồng trong Q2/2024), thấp hơn dự báo của HSC. Tính chung 9 tháng đầu năm 2024, lợi nhuận thuần đạt 80 tỷ đồng (giảm 28% so với cùng kỳ), chỉ đạt 31% dự báo cho cả năm 2024 của chúng tôi và hoàn thành 30% kế hoạch cả năm của Công ty.

TPĐ1 vẫn chưa hoàn thành đàm phán giá bán điện

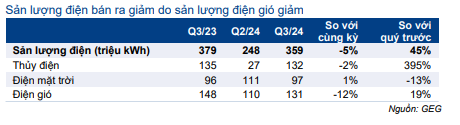

Nguyên nhân chính dẫn đến lỗ trong Q3/2024 là do GEG chưa hoàn tất đàm phán với EVN về giá bán điện gió của dự án Tân Phú Đông 1 theo khung giá chuyển tiếp. Hiện tại, dự án được phép bán điện với mức giá tạm thời chỉ bằng 50% mức giá trần trong khung giá chuyển tiếp mà Chính phủ quy định cho các nhà máy điện gió (1.816đ/kWh). Cho đến nay, HSC chưa nhận thấy dự án nào hoàn tất đàm phán với EVN theo cơ chế này. Nếu giả định rằng giá bán điện cuối cùng có thể đạt mức 1.816đ/kWh, lợi nhuận thuần 9 tháng đầu năm 2024 sẽ đạt 270 tỷ đồng (bằng 117% dự báo cho cả năm 2024 của chúng tôi). Sản lượng tiêu thụ điện trong Q3/2024 là 359 triệu kWh, giảm 5% so với cùng kỳ do sản lượng điện gió giảm 12% và sản lượng thủy điện giảm 2%.

Xem xét lại giá mục tiêu và khuyến nghị

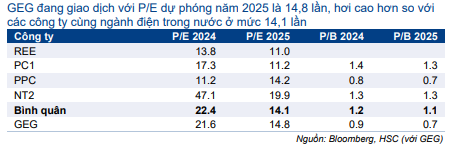

Sau khi giá cổ phiếu giảm 21% trong 3 tháng qua, Cổ phiếu GEG đang giao dịch với P/E dự phóng năm 2025 là 14,8 lần, hơi cao hơn so với các công ty cùng ngành điện trong nước ở mức 14,1 lần. Trong khi chờ đánh giá kỹ hơn KQKD và triển vọng của Công ty, HSC duy trì khuyến nghị Mua vào với giá mục tiêu 16.857đ.

Bảng 1: Sản lượng bán hàng, GEG

Bảng 2: KQKD Q3/2024, GEG

Bảng 3: So sánh các công ty cùng ngành, GEG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.