Sự kiện: Công bố KQKD Q4/2022

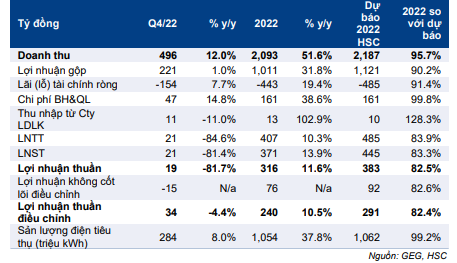

GEG công bố KQKD Q4/2022 với doanh thu thuần đạt 496 tỷ đồng, tăng 12,0% so với cùng kỳ nhưng giảm 4,9% so với quý trước) và lợi nhuận thuần là 19 tỷ đồng (giảm 81,7% so với cùng kỳ và 85,2% so với quý trước). Nếu không bao gồm khoản lỗ tỷ giá chưa thực hiện, lợi nhuận cốt lõi sẽ là 34 tỷ đồng (giảm 4,4% so với cùng kỳ và đi ngang so với quý trước). Doanh thu và lợi nhuận cốt lõi thấp hơn lần lượt 11,5% và 57,5% so với dự báo của chúng tôi.

Đồ thị cổ phiếu GEG phiên giao dịch ngày 06/02/2023. Nguồn: AmiBroker

Trong năm 2022, doanh thu của GEG đạt 2.093 tỷ đồng (tăng trưởng 51,6%) và lợi nhuận cốt lõi đạt 240 tỷ đồng (tăng trưởng 10,5%), đạt lần lượt 95,7% và 82,4% dự báo của chúng tôi.

Tỷ suất lợi nhuận mảng điện thấp hơn dự báo

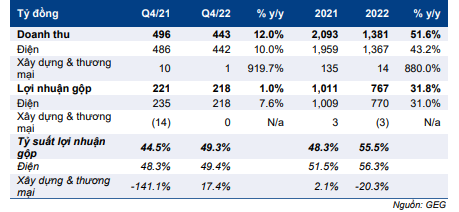

Doanh thu mảng điện trong Q4/2022 đạt 486 tỷ đồng (tăng 10,1% so với cùng kỳ và 2,1% so với quý trước) với sản lượng tiêu thụ đạt 284 triệu kWh (tăng 8,0% so với cùng kỳ nhưng giảm 0,7% so với quý trước). Sản lượng điện thấp hơn 2,7% so với dự báo trong khi doanh thu từ điện thấp hơn 8,3% so với dự báo của chúng tôi. Lợi nhuận gộp mảng điện đạt 235 tỷ đồng (tăng 7,6% so với cùng kỳ). Tỷ suất lợi nhuận gộp đạt 48,3% (so với 49,4% trong Q4/2021 và 46,8% trong Q3/2022), thấp hơn so với dự báo của chúng tôi là 54,5% do sản lượng điện mặt trời và điện gió thấp hơn một chút so với kỳ vọng trong khi chi phí vận hành vượt dự báo. Theo trao đổi với Công ty, các nhà máy điện mặt trời và điện gió của GEG đều hoạt động bình thường nhưng với sản lượng giảm do nhu cầu tiêu thụ điện thấp tại khu vực Nam Trung Bộ và Tây Nguyên trong Q4/2022.

Bảng 1: KQKD Q4/2022 và năm 2022, GEG

Bảng 2: Doanh thu Q4/2022 và năm 2022 và lợi nhuận gộp theo mảng kinh doanh, GEG

Trong năm 2022, doanh thu mảng điện đạt 1.959 tỷ đồng (tăng trưởng 43,2%) với sản lượng tiêu thụ đạt 1.054 triệu kWh (tăng trưởng 37,8%). Lợi nhuận gộp mảng điện đạt 1.009 tỷ đồng (tăng trưởng 31,0%). Tỷ suất lợi nhuận gộp là 51,5% so với 56,3% trong năm 2021.

Mảng xây dựng và thương mại ghi nhận lỗ gộp

Cổ phiếu GEG cung cấp các dịch vụ và giải pháp liên quan đến điện mặt trời cho các NĐT/doanh nghiệp phát điện mặt trời khác để tận dụng đội ngũ kỹ thuật nội bộ của Công ty. Các dịch vụ bao gồm EPC và mua sắm cho dự án, bảo trì tấm pin mặt trời và hệ thống. Tỷ suất lợi nhuận mảng này thường rất thấp với mục tiêu là trang trải chi phí cho đội ngũ kỹ thuật của Công ty. Trong Q4/2022, mảng này lỗ gộp 14 tỷ đồng do thời điểm hạch toán một số dự án đang triển khai.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC hiện đang khuyến nghị Tăng tỷ trọng với giá mục tiêu là 15.000đ. Chúng tôi đang xem xét lại khuyến nghị, giá mục tiêu và dự báo.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.