Sự kiện: Công bố KQKD Q4/2021

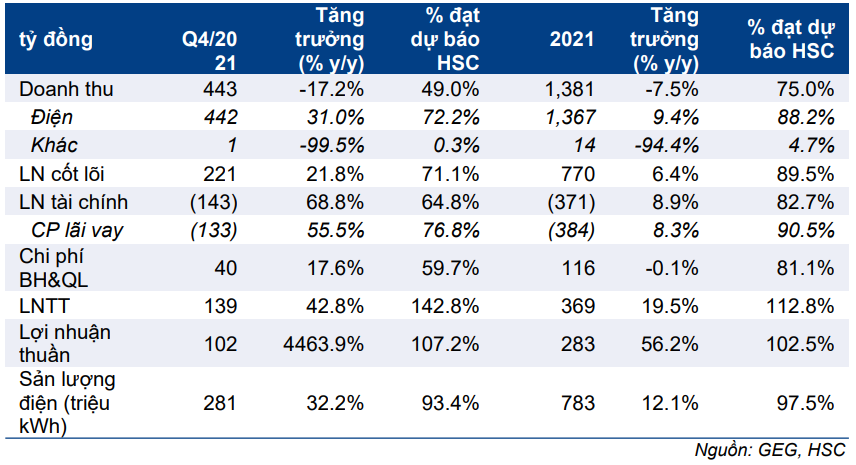

Doanh thu Q4/2021 giảm 17,2% so với cùng kỳ xuống 443 tỷ đồng, thấp hơn 51% so với dự báo của HSC, gồm 442 tỷ đồng từ bán điện (tăng 31% so với cùng kỳ) và 1 tỷ đồng doanh thu khác (giảm 99,5% so với cùng kỳ), lần lượt thấp hơn 27,8% và 99,7% so với dự báo của chúng tôi. Tuy nhiên, lợi nhuận thuần Q4/2021 tăng 44,6 lần lên 102 tỷ đồng và vượt 7,2% dự báo của HSC nhờ chi phí bán hàng, quản lý và chi phí tài chính giảm.

Đồ thị cổ phiếu GEG phiên giao dịch ngày 09/02/2022. Nguồn: AmiBroker

Tính chung cả năm 2021, doanh thu đạt 1.381 tỷ đồng (giảm 7,5%) trong khi lợi nhuận thuần đạt 283 tỷ đồng (tăng trưởng 56,2%); lần lượt đạt 75% và 102,5% dự báo doanh thu và lợi nhuận thuần của chúng tôi.

Lợi nhuận cốt lõi tăng mạnh nhờ có thêm công suất điện gió

Ba dự án điện gió của GEG gồm VPL Bến Tre giai đoạn 1 (ngoài khơi, công suất 30MW), Tân Phú Đông giai đoạn 1 (ngoài khơi, công suất 50MW) và Iabang (trên bờ, công suất 50MW) đều đã hòa lưới từ ngày 31/10/2021, thời hạn cuối được hưởng cơ chế giá FIT đối với điện gió. Theo đó, toàn bộ 3 dự án sẽ được hưởng giá FIT mới là 9,8 UScent/kWh cho điện gió ngoài khơi và 8,5 UScent/kWh cho các dự án điện gió trên đất liền trong vòng 20 năm tới.

Bảng 1: KQKD Q4/2021 & năm 2021

Doanh thu bán điện Q4/2021 đạt 442 tỷ đồng (tăng 31% so với cùng kỳ) và lợi nhuận đạt 221 tỷ đồng (tăng 21,8% so với cùng kỳ) với sản lượng điện đạt 281 triệu kWh. Sản lượng điện tiêu thụ thấp hơn 6,6% dự báo của HSC vì nhu cầu điện trong Q4/2021 chỉ tăng 2,3% so với kỳ vọng tăng 8% của HSC.

Doanh thu và lợi nhuận bán điện lần lượt thấp hơn 27,8% và 29,9% dự báo của chúng tôi. Nguyên nhân là do sản lượng điện thấp hơn 6,6% và có sự chênh lệch giữa giá bán điện thực tế cho EVN và tỷ giá USD/VND theo giả định của HSC.

Theo cơ chế giá FIT, giá bán điện mặt trời và điện gió (chiếm 70% tổng sản lượng điện của GEG trong Q4/2021) được tính bằng USD nhưng EVN có thể áp tỷ giá USD/VND cố định cho cả năm khi quy đổi giá mua điện.

HSC đã kỳ vọng doanh thu khác từ hoạt động xây dựng, dịch vụ và thương mại tăng mạnh. Những mảng này thông thường gồm dịch vụ xây dựng, dịch vụ bảo dưỡng và hoạt động mua sắm cho các công ty điện tái tạo khác.

Chúng tôi cho rằng những mảng trên đã không đem lại doanh thu trong Q4/2021 vì GEG tập trung toàn bộ nguồn lực để hoàn thành và đưa các dự án điện gió đi vào hoạt động vào Q4/2021. Trước đó, HSC dự báo doanh thu các mảng này trong Q4/2021 đạt 292 tỷ đồng.

Ngày 31/10/2021 là hạn cuối phát điện thương phẩm để một dự án điện gió được hưởng cơ chế giá FIT là 9,8 UScent/kWh cho điện gió ngoài khơi và 8,5 UScent/kWh cho các dự án điện gió trên đất liền trong vòng 20 năm tới. Trong 9 tháng đầu năm 2021, đã có 106 dự án điện gió với tổng công suất 5.655,5 MW nộp hồi sơ xin chấp thuận phát điện thương phẩm không muộn hơn hạn chót ngày 31/10/2021 (so với 200 MW trong năm 2020). Vì vậy nhu cầu dịch vụ xây dựng, vận hành, bảo dưỡng và mua sắm của các dự án điện gió lớn.

Trong báo cáo cập nhật gần nhất vào tháng 11, HSC dự báo doanh thu tăng 42% trong Q4/2021 nhờ nhu cầu đối với dịch vụ xây dựng, vận hành, bảo dưỡng và mua sắm cao như đề cập trên đây. Có vẻ HSC đã đánh giá quá cao năng lực xây dựng, và cung cấp dịch vụ của GEG.

Chi phí giảm giúp nâng cao lợi nhuận

Chi phí lãi vay Q4/2021 là 133 tỷ đồng (tăng 55,5% so với cùng kỳ) và thấp hơn 33,2% so với ước tính của HSC là 173 tỷ đồng. Chi phí lãi vay tăng vì GEG bắt đầu ghi nhận lãi vay từ các khoản vay nợ dùng để đầu tư vào 130 MW công suất điện gió.

Chi phí lãi vay thấp hơn ước tính của chúng tôi vì trước đó HSC đã dự đoán lãi suất tiền gửi tăng trong Q4/2021 nhưng điều này đã không diễn ra – lãi suất đi vay của GEG bằng lãi suất tiền gửi + một lãi suất cố định.

Chi phí tài chính Q4/2021 là 40 tỷ đồng (tăng 17,6% so với cùng kỳ) và thấp hơn 41,3% so với ước tính của chúng tôi. Chi phí bán hàng & quản lý tăng chủ yếu vì có công suất điện gió mới trong khi chi phí bán hàng & quản lý các dự án thủy điện và điện mặt trời vẫn gần như giữ nguyên ở 33 tỷ đồng.

HSC cho rằng chênh lệch lớn giữa chi phí bán hàng & quản lý thực tế và ước tính của chúng tôi là vì Cổ phiếu GEG không thực hiện nhiều hoạt động kinh doanh ở lĩnh vực không cốt lõi là xây dựng, dịch vụ và thương mại trong Q4/2021.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo cho năm 2022- 2024.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.