Tăng trưởng mạnh, định giá rẻ so với quá khứ = Mua vào

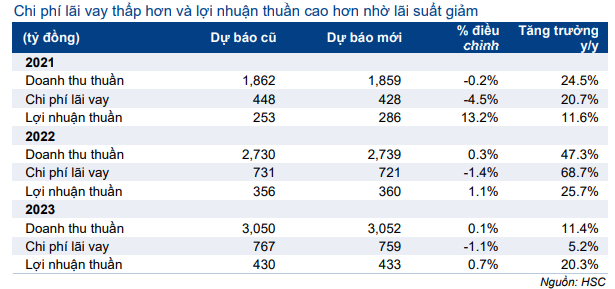

HSC lần lượt nâng 13,2%, 1,1% và 0,7% dự báo lợi nhuận năm 2021-2023 để phản ánh tác động giảm lãi suất vay ở một số dự án nhất định đối với lợi nhuận nói chung của GEG. Chúng tôi vẫn giữ nguyên quan điểm là về dài hạn, GEG sẽ hưởng lợi từ tình trạng thiếu điện của Việt Nam. Sau khi nâng dự báo và quy mô danh mục dự án năng lượng tái tạo lớn, HSC nâng 12,5% giá mục tiêu lên 22.000đ (tiềm năng tăng giá 22%). Duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu GEG phiên giao dịch ngày 04/05/2021. Nguồn: AmiBroker

Nền tảng căn bản ngắn và dài hạn vững mạnh

Lợi nhuận tăng nhờ lãi suất vay giảm

GEG đã và đang sử dụng vốn vay để nâng công suất với tỷ lệ vốn vay/vốn tự có thông thường của một dự án năng lượng tái tạo của GEG là 85/25. Như vậy, chi phí lãi vay là chi phí bằng tiền lớn nhất của GEG.

Tại thời gian đầu mỗi dự án điện, GEG phải chấp nhận vay với lãi suất cao để xây dựng dự án nhưng khi dự án đi vào hoạt động và tạo ra dòng tiền ổn định, GEG có thể sử dụng hợp đồng mua bán điện cho dự án làm tài sản đảm bảo và đàm phán lại lãi suất vay thấp hơn.

Vào cuối năm 2020, GEG đã đàm phán giảm lãi suất vay thành công cho 2 dự án điện mặt trời là Krongpa (công suất 69 MWp, đi vào hoạt động vào tháng 11/2018, thời hạn vay là 11 năm từ giữa năm 2018 đến giữa năm 2029) và Phong Điền (công suất 49 MWp, đi vào hoạt động vào tháng 10/2018, thời hạn vay là 11 năm từ giữa năm 2018 đến giữa năm 2029) với mức giảm là 80 điểm cơ bản. Lãi suất vay của dự án điện mặt trời Krongpa giảm từ 9,4% xuống còn 8,6% và dự án Phong Điền giảm từ 9,5% xuống 8,7%. Theo đó, chi phí lãi vay hiện thấp hơn so với dự báo gần đây nhất của HSC.

HSC kỳ vọng 2 dự án này (GEG sở hữu 100%) sẽ lần lượt đóng góp 34,5% vào sản lượng điện mặt trời và 19% vào tổng sản lượng điện phát của GEG trong năm 2021. Tổng giá trị khoản vay để đầu tư cho 2 dự án này tại thời điểm cuối năm 2020 là 1.270 tỷ đồng; chiếm khoảng 33% tổng vay nợ của GEG.

Các dự án điện gió mới sẽ đi vào hoạt động đúng kế hoạch – sẽ giúp nâng cao lợi nhuận và dòng tiền

Tiến độ xây dựng 3 dự án điện gió trong ngắn hạn, là VPL Bến Tre giai đoạn 1 (30 MW), Labang giai đoạn 1 (50 MW) và Tân Phú Đông giai đoạn 1 (50 MW) đang diễn ra như dự kiến; nhiều khả năng sẽ đi vào hoạt động vào ngày 1/11 và được hưởng giá bán điện ưu đãi (giá FIT) – 9,8 cent/kWh đối với các dự án điện gió ngoài khơi (VPL Bến Tre và Tân Phú Đông) và 8,5 cent/kWh cho dự án điện gió trên đất liền (Labang). Các dự án này sẽ giúp nâng cao cả lợi nhuận và dòng tiền cho GEG như thể hiện trong mô hình dự báo của HSC (vui lòng tham khảo báo cáo lần đầu phát hành tháng 10/2020 (báo cáo tiếng Anh) để biết thêm thông tin).

Nâng dự báo năm 2021-2023 sau khi hạ dự báo chi phí lãi vay

HSC lần lượt nâng 13,2%, 1,1% và 0,7% dự báo lợi nhuận năm 2021-2023 để phản ánh tác động giảm lãi suất vay ở 2 dự án đối với lợi nhuận nói chung của GEG. Những giả định khác gồm sản lượng điện tiêu thụ và giá bán điện vẫn giữ nguyên.

Theo dự báo mới, lợi nhuận các năm 2021-2023 lần lượt tăng trưởng 11,6%, 25,7% và 20,3%.

Bảng 1: Dự báo lợi nhuận và chi phí lãi vay giai doạn 2021-2023, GEG

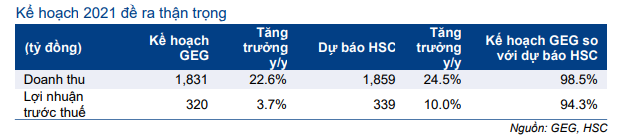

Bảng 2: Kế hoạch 2021 so với dự báo của HSC, GEG

Ban lãnh đạo đề ra kế hoạch kinh doanh năm 2021 thận trọng

Ban lãnh đạo GEG đã đề ra kế hoạch kinh doanh năm 2021 thận trọng với doanh thu đạt 1.831 tỷ đồng (tăng trưởng 22,6% và thấp hơn 1,5% dự báo của HSC) và LNTT đạt 320 tỷ đồng (tăng trưởng 2,7% và thấp hơn 5,7% dự báo của HSC).

Bảng CĐKT và dòng tiền

GEG có tỷ lệ vay nợ cao vì có nhiều dự án nâng công suất. Tại thời điểm cuối năm 2020, GEG có 135 tỷ đồng tiền & tương đương tiền và 3.801 tỷ đồng vay nợ; nghĩa là tỷ lệ nợ thuần/vốn chủ sở hữu là 1,2 lần.

GEG dự định phát hành cổ phiếu mới với tỷ lệ 10% (27,1 triệu cổ phiếu) cho cổ đông hiện hữu trong năm 2021 (trong đó phát hành cổ phiếu trả cổ tức tỷ lệ 4% và phát hành thêm với giá phát hành bằng mệnh giá tỷ lệ 6%). Theo đó, tổng tiền & tương đương tiền tại thời điểm cuối năm 2021 có thể đạt 572 tỷ đồng. Mặt khác, HSC ước tính GEG sẽ nâng vay nợ lên 8,5 nghìn tỷ đồng trong 12-18 tháng tới để đầu tư cho công suất mới. Nói chung, tỷ lệ nợ thuần/vốn chủ sở hữu dự tính sẽ tăng lên mức đỉnh là 2,2 lần vào năm 2022.

GEG sẽ sử dụng tiền thu được từ bán điện để giảm nợ vay.

Duy trì khuyến nghị Mua vào, nâng 12,5% giá mục tiêu lên 22.000đ

Như đã đề cập, HSC lần lượt nâng 13,2%, 1,1% và 0,7% dự báo lợi nhuận năm 2021- 2023 để phản ánh tác động giảm lãi suất vay ở dự án Phong Điền và Krongpa. Chúng tôi cũng đưa tiền thu được từ phát hành thêm với giá phát hành bằng mệnh giá cho cổ đông hiện hữu trong năm 2021 với tỷ lệ 6% vào mô hình của mình. Giá mục tiêu mới là 22.000đ (theo đó, P/E dự phóng năm 2021/2022 là 22,5 lần và 18,6 lần) với tiềm năng tăng giá từ thị giá hiện tại là 22%. Duy trì khuyến nghị Mua vào.

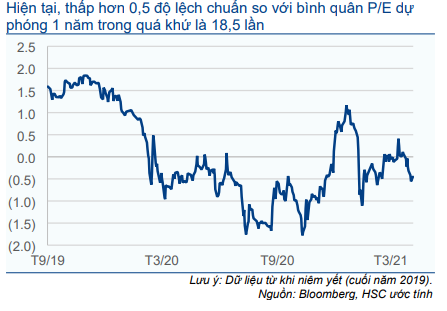

Với dự báo mới cộng với giá cổ phiếu đã giảm trong thời gian qua và có thành tích kém hơn hẳn khi so với VNindex, P/E dự phóng điều chỉnh năm 2021 là 18,4 lần và năm 2022 là 15,2 lần; P/E trượt dự phóng 1 năm là 17,3 lần; thấp hơn 0,5 độ lệch chuẩn so với bình quân P/E dự phóng 1 năm trong quá khứ là 18,5 lần (tính từ tháng 9/2019) (Biểu đồ 3-4).

HSC ưa thích Cổ phiếu GEG vì Công ty có cơ cấu danh mục phát điện đa dạng giúp tránh rủi ro đối với lợi nhuận khi biến đổi khí hậu ảnh hưởng đến lượng nước, cường độ ánh sáng mặt trời và tốc độ gió. GEG sẽ hưởng lợi từ (1) quy mô lớn và xu hướng giảm chi phí đầu tư trong ngành năng lượng tái tạo nhờ áp dụng khoa học công nghệ; và (2) nhu cầu điện tại Việt Nam đang tăng lên. Ngoài ra, lợi nhuận từ công suất mới đi vào hoạt động từ nay đến năm 2022 sẽ giúp Công ty tăng trưởng đáng kể từ năm 2022 trở đi. Chúng tôi coi GEG là cổ phiếu có giá trị đầu tư hấp dẫn với tiềm năng tăng trưởng cao trong dài hạn.

Bảng 3: P/E điều chỉnh dự phóng 1 năm, GEG

Bảng 4: Độ lệch chuẩn từ giá trị P/E điều chỉnh dự phóng 1 năm, GEG

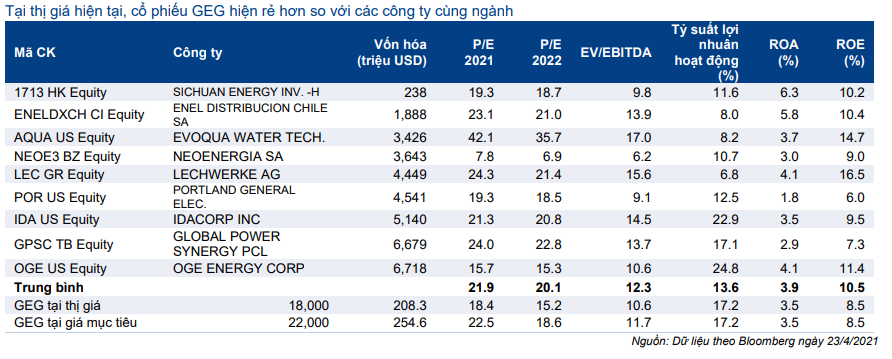

Bảng 5: So sánh các công ty cùng ngành, GEG

Bảng 6: Định giá DCF, GEG

Bảng 7: Tính toán FCFF, GEG

Nguồn: HSC