Sự kiện: KQKD Q1/2025 thấp hơn kỳ vọng

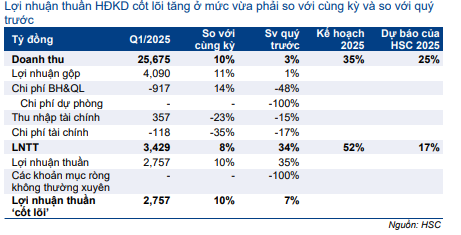

Lợi nhuận thuần Q1/2025 (gần như không có khoản mục không thường xuyên) đạt 2,8 nghìn tỷ đồng, tăng 10% so với Q1/2024 (không tính các khoản mục không thường xuyên); so với Q4/2024 (có ghi nhận khoản trích lập dự phòng 657 tỷ đồng), lợi nhuận HĐKD cốt lõi tăng 7% và lợi nhuận thuần tăng 35%.

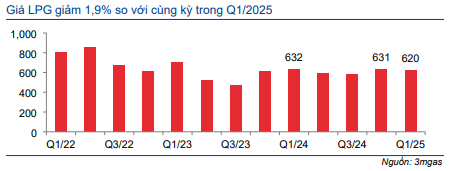

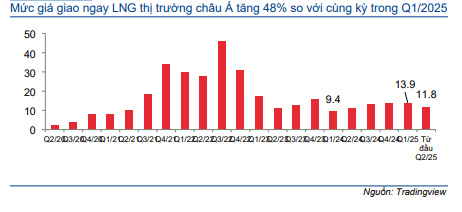

Công ty giải thích lợi nhuận HĐKD cốt lõi Q1/2025 tăng so với cùng kỳ nhờ giá khí LNG tăng 53% lên 13,9 USD/MMBTU (dự báo cho năm 2025 của chúng tôi ở mức 10 USD/MMBTU) và sản lượng tiêu thụ khí hóa lỏng LPG tăng 9% lên 744 nghìn tấn (dự báo cho năm 2025 của chúng tôi tăng 3% lên 2.914 nghìn tấn). Trong khi đó, sản lượng tiêu thụ khí tự nhiên trong quý giảm 13% so với cùng kỳ đạt 1,467 triệu m3 (dự báo cho năm 2025 của chúng tôi: tăng 8% lên 7,6 triệu m3). Chúng tôi hiểu rằng GAS đã áp dụng giá bán tạm tính để tính khung giá phân phối khí LNG, hiện thấp hơn mức 2,59 USD/MMBTU được EVN đề xuất trong khung giá năm 2025, trong khi dự báo năm 2025 của chúng tôi ở mức 2,2 USD/MMBTU.

LNTT thực tế trong quý hoàn thành 17% dự báo cho cả năm 2025 của chúng tôi – có phần đáng thất vọng, mặc dù chúng tôi nhấn mạnh rằng không có hoàn nhập dự phòng trong Q1/2025 (so với kỳ vọng hoàn nhập dự phòng 1,6 nghìn tỷ đồng trong dự báo cho năm 2025) – nhưng bằng 52% KHKD được GAS đề ra ở mức thấp. Lợi nhuận thuần thực tế của Q1/2025 hoàn thành 19,5% dự báo lợi nhuận thuần từ HĐKD cốt lõi (không tính lợi nhuận không thường xuyên).

Bảng 1: KQKD Q1/2025, GAS

Duy trì khuyến nghị Mua vào; rủi ro bị hủy niêm yết thấp

Sau khi giá cổ phiếu giảm 12% trong 3 tháng qua, Cổ phiếu GAS đang giao dịch với P/E trượt dự phóng 1 năm là 9 lần, thấp hơn 2,5 độ lệch chuẩn so với bình quân từ tháng 1/2023 ở mức 13,9 lần, với lợi suất cổ tức vững chắc ở mức 6,8%. Mặc dù lợi nhuận Q1/2025 thấp hơn dự báo là điều đáng thất vọng, HSC vẫn kỳ vọng GAS sẽ ghi nhận lợi nhuận từ hoàn nhập dự phòng trong năm nay – thúc đẩy tâm lý thị trường đối với cổ phiếu – dựa trên giả định khung giá phân phối khí LNG được phê duyệt. Chúng tôi nhận thấy Bộ Công Thương sẽ cần phải phê duyệt khung giá phân phối khí cho nhà máy điện khí Nhơn Trạch 3 và Nhơn Trạch 4. Đây là những nhà máy điện hoàn toàn sử dụng khí hóa lỏng đầu tiên tại Việt Nam.

Đáng lưu ý, GAS – tương tự như tình huống của BSR (Tăng tỷ trọng, giá mục tiêu 17.200đ) – có rủi ro bị hủy niêm yết theo Luật 56/2024/QH15 do tỷ lệ cổ phiếu được tự do chuyển nhượng chỉ ở mức 4,2%. Chúng tôi kỳ vọng Công ty sẽ tìm ra giải pháp để tránh rơi vào kịch bản này.

Thêm thông tin về khung giá phân phối khí LNG

HSC tiếp tục kỳ vọng khung giá phân phối khí LNG mới sẽ được phê duyệt trong năm 2025, mặc dù điều này đã không diễn ra trong Q1/2025. Việc này sẽ cho phép Công ty hoàn nhập dự phòng liên quan đến khung giá phân phối khí LNG cho các nhà máy nhiệt điện chưa được phê duyệt từ năm 2023. Chúng tôi dự báo hoàn nhập dự phòng 1,6 nghìn tỷ đồng, dựa trên thời điểm GAS bắt đầu phân phối khí tự nhiên cho các nhà máy nhiệt điện, so với hoàn nhập dự phòng thực tế 1,9 nghìn tỷ đồng trong năm 2024, bao gồm khung giá phân phối khí tự nhiên cho các nhà máy nhiệt điện.

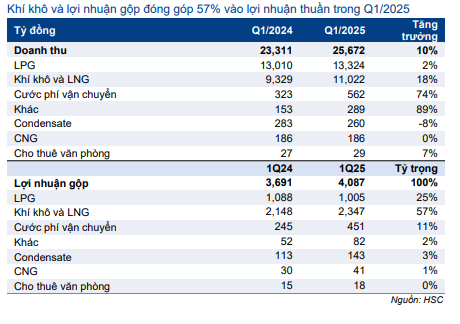

Bảng 2: Cơ cấu doanh thu và lợi nhuận gộp, GAS

Biểu đồ 3: Giá hợp đồng LPG (bình quân của propane và butane) (USD/tấn)

Biểu đồ 4: Giá hợp đồng giao ngay thị trường Nhật Bản, Hàn Quốc (USD/MMBTU)

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.