Triển vọng HĐKD tích cực

Lợi nhuận Q4/2021 vượt 6 lần kỳ vọng của HSC nhờ nhu cầu đối với ĐTDĐ, laptop và dược phẩm tăng cao trong thời gian dịch bệnh. Lợi nhuận chuỗi FPT Shop tăng 8,6 lần với tỷ suất lợi nhuận cải thiện đáng kể trong khi chuỗi dược Long Châu đạt điểm hòa vốn nhanh hơn kỳ vọng. Triển vọng năm 2022 và 2023 tích cực nhờ nhu cầu sản phẩm CNTT & dược phẩm giữ ở mức cao, chuỗi Long Châu được mở rộng nhanh & đúng thời điểm, cộng với vị thế đầu ngành của chuỗi nhà thuốc. HSC lần lượt nâng 166% & 125% dự báo lợi nhuận năm 2022 & 2023 và nâng 115% giá mục tiêu cho FRT lên 153.400đ. Tuy nhiên, giá cổ phiếu đã tăng 110% trong 3 tháng qua và hiện tiềm năng tăng giá thu hẹp xuống chỉ còn 18%. Vì vậy, chúng tôi duy trì khuyến nghị Tăng tỷ trọng. Trong ngành bán lẻ, HSC ưa thích MWG (Mua vào, Giá mục tiêu 181.300đ; Tiềm năng tăng giá 33,5%) hơn. MWG có cùng câu chuyện tăng trưởng như FRT nhưng hiện định giá đang rẻ hơn.

Đồ thị cổ phiếu FRT phiên giao dịch ngày 21/03/2022. Nguồn: AmiBroker

KQKD Q4/2021 xuất sắc và vượt đáng kể dự báo

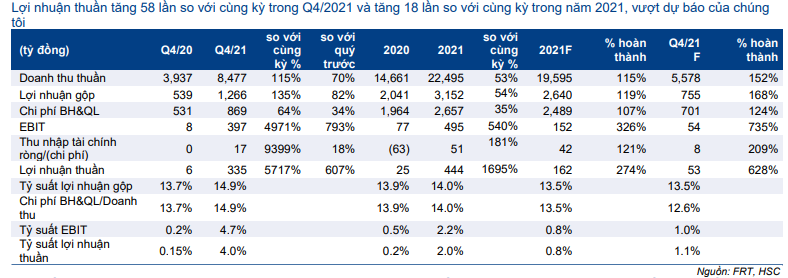

Doanh thu Q4/2021 đạt 8.477 tỷ đồng, tăng 115% so với cùng kỳ và cao hơn 52% dự báo của HSC là 55.78 tỷ đồng. Ấn tượng hơn là lợi nhuận thuần đạt mức cao kỷ lục 335 tỷ đồng, tăng 58 lần so với cùng kỳ (từ nền thấp 6 tỷ đồng trong Q4/2020) và tăng 7 lần so với quý trước. Kết quả thực hiện vượt xa dự báo của HSC là 53 tỷ đồng.

Tính chung cả năm 2021, doanh thu thuần tăng trưởng 53% đạt 22.495 tỷ đồng và lợi nhuận thuần tăng 18 lần đạt 444 tỷ đồng (từ nền thấp năm 2020 chỉ 25 tỷ đồng). Đây cũng là mức lợi nhuận thuần cao nhất kể từ khi FRT thành lập.

Cả chuỗi ĐTDĐ FPT Shop và chuỗi nhà thuốc Long Châu đạt kết quả rất khả quan trong Q4/2021 và cả năm 2021.

Bảng 1: KQKD 2021, FRT

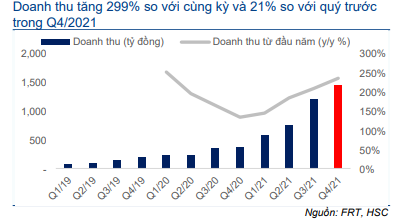

Biểu đồ 2: Doanh thu FPT Shop

Biểu đồ 3: Doanh thu theo quý của chuối nhà thuốc Long Châu

Chỗi FPT Shop: Lợi nhuận tăng mạnh 763%; tỷ suất lợi nhuận thuần cải thiện đáng kể

Doanh thu thuần Q4/2021 của chuỗi FPT Shop tăng 96% so với cùng kỳ và tăng 86% so với quý trước đạt 7.005 tỷ đồng nhờ doanh thu bán ĐTDĐ (tăng 45% so với cùng kỳ) và laptop (tăng 646% so với cùng kỳ) tăng mạnh. Điều này là vì nhu cầu đối với các thiết bị làm việc và học tập trực tuyến tăng cao (một phần từ nhu cầu bị kìm hãm trong thời gian giãn cách Q3/2021), thị phần tăng và Apple ra mắt thành công sản phẩm mới.

HSC ước tính thị phần của chuỗi FPT Shop đã tăng lên 33,4% trong năm 2021 từ 20,4% trong năm 2020. Sản phẩm chính hãng của Apple đã giành thị phần từ sản phẩm xách tay và chuỗi FPT Shop được hưởng lợi từ xu hướng này (doanh thu từ Apple thông thường chiếm 30% tổng doanh thu của chuỗi FPT Shop).

Trong Q4/2021, chuỗi FPT Shop ghi nhận lợi nhuận thuần cao kỷ lục là 327 tỷ đồng, tăng 763% so với cùng kỳ. Nhờ doanh thu tăng trưởng mạnh, tỷ lệ chi phí bán hàng & quản lý/doanh thu đã giảm xuống chỉ còn 8,1% từ 12,4% trong Q4/2020 và tỷ suất lợi nhuận thuần tăng đáng kể lên 4,6% từ 1,1% trong Q4/2020. Nói cách khác, doanh thu tăng mạnh và chạm đến ngưỡng mà tại đó doanh thu tăng thêm chuyển thẳng thành lợi nhuận.

Tính chung cả năm 2021, doanh thu thuần chuỗi FPT Shop tăng trưởng 38% đạt 18.858 tỷ đồng, vượt 14% dự báo của HSC trong khi lợi nhuận thuần tăng trưởng 257% đạt 440 tỷ đồng, vượt 140% dự báo.

Bảng 4: KQKD năm 2021, FPT Shop

Chuỗi nhà thuốc Long Châu: Doanh thu tăng 4 lần và đã đạt điểm hòa vốn

Trong Q4/2021, doanh thu chuỗi Long Châu tiếp tục tăng rất mạnh, đạt 1.448 tỷ đồng (tăng 299% so với cùng kỳ) sau khi tăng mạnh 224% so với cùng kỳ trong Q2/2021. Chuỗi nhà thuốc đạt lợi nhuận là 9 tỷ đồng.

Doanh thu tăng mạnh nhờ số lượng nhà thuốc được mở rộng nhanh chóng, tăng gấp đôi so với cùng kỳ cộng với nhu cầu đối với thuốc, thực phẩm bổ sung và thiết bị y tế tăng cao vì dịch Covid-19. Nhờ mở rộng đúng thời điểm, Long Châu đã trở thành chuỗi nhà thuốc số 1 với thị phần tại thời điểm cuối năm là 45%.

Tính đến cuối năm, chuỗi Long Châu đã có 400 nhà thuốc, tăng 100% so với năm trước và cao hơn kỳ vọng của HSC là 350 nhà thuốc. Doanh thu bình quân mỗi nhà thuốc Q4/2021 tăng mạnh 89% so với cùng kỳ và đạt 1,64 tỷ đồng, cao hơn 19% so với Q3/2021.

Tính chung cả năm 2021, doanh thu thuần chuỗi Long Châu tăng 235% đạt 3.977 tỷ đồng, cao hơn 19% so với dự báo của HSC là 3.342 tỷ đồng.

Nhờ tất cả những yếu tố trên, chuỗi Long Châu đã đạt điểm hòa vốn trong năm 2021 với mức lãi 4 tỷ đồng, khả quan hơn nhiều dự báo của chúng tôi là lỗ 28 tỷ đồng.

Bảng 5: KQKD năm 2021, Chuỗi nhà thuốc Long Châu

Bảng 6: Số lượng cửa hàng và doanh thu mối cửa hàng, Chuỗi nhà thuốc Long Châu

Triển vọng năm 2022 và 2023 tích cực

Nhu cầu mua sắm ĐTDĐ và laptop ở mức cao

HSC ước tính doanh số bán điện thoại thông minh tại Việt Nam trong năm 2021 tăng trưởng 16% đạt 105 nghìn tỷ đồng, vượt 15% dự báo của chúng tôi. HSC tin rằng ngành ĐTTM sẽ duy trì được tốc độ tăng trưởng khoảng 10%/năm trong 2 năm tới nhờ nhu cầu làm việc, học tập trực tuyến tăng lên cộng với việc dừng mạng 2G và 3G.

Những yếu tố này sẽ khiến doanh số điện thoại thường giảm (nhập khẩu từ giữa năm 2021) vì người dân chuyển từ điện thoại thường sang ĐTTM. HSC lần lượt nâng 17% và 21% dự báo doanh số của ngành năm 2022 và 2023 lên 117 nghìn tỷ đồng (tăng trưởng 11%) và 127 nghìn tỷ đồng (tăng trưởng 9%).

Bảng 7: Doanh thu điện thoại thông minh, laptops and máy tính bảng tại Việt Nam từ 2018 đến 2024

Bảng 8: Doanh số bán điện thoại thông minh, laptops và máy tính bảng

Về thị phần laptop, tổng doanh số tiêu thụ laptop và máy tính bảng tại Việt Nam năm 2021 ước đạt 34.343 tỷ đồng, tăng 60% nhờ nhu cầu làm việc và học tập trực tuyến lớn. Kết quả trên cao hơn 46% dự báo của HSC là 23.679 tỷ đồng.

Theo đó – cộng với quan điểm của chúng tôi là các xu hướng kể trên sẽ tiếp diễn – HSC lần lượt nâng 59% và 68% dự báo doanh thu của ngành cho năm 2022 (tăng trưởng 20%) và 2023 (tăng trưởng 11%).

Nhu cầu sản phẩm chăm sóc sức khỏe sẽ ổn định ở mức cao

Nhu cầu thuốc, thực phẩm bổ sung và thiết bị y tế đã tăng lên, không chỉ vì số ca nhiễm Covid-19 tăng mà còn vì ý thức phòng bệnh của người dân được nâng cao.

HSC kỳ vọng chuỗi Long Châu sẽ duy trì được vị thế đầu ngành

Sự mở rộng nhanh chóng và đúng thời điểm (200 cửa hàng mở mới trong năm 2021), sự đa dạng về sản phẩm, thương hiệu được biết đến nhiều và dịch vụ vượt trội đã giúp chuỗi nhà thuốc Long Châu giành được 45% thị phần tính đến thời điểm cuối năm 2021. HSC kỳ vọng Long Châu sẽ mở tiếp 300 cửa hàng mới trong năm 2022 và 200 cửa hàng mới trong năm 2023; từ đó giành thêm thị phần.

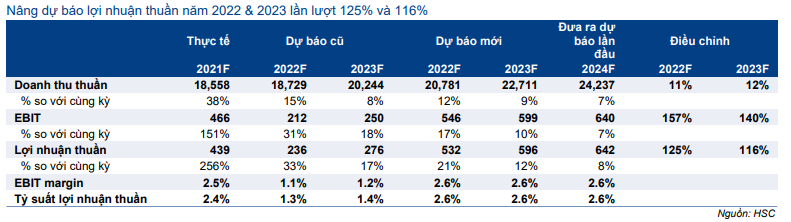

Dự báo mới: Nâng dự báo lợi nhuận năm 2022 và 2023

Với KQKD Q4/2021 khả quan hơn kỳ vọng và triển vọng tích cực trong 3 năm tới, HSC nâng dự báo lợi nhuận cho Cổ phiếu FRT.

Cho năm 2022, HSC nâng 17% dự báo doanh thu thuần lên 28.182 tỷ đồng (tăng trưởng 25%) và nâng 166% dự báo lợi nhuận thuần lên 585 tỷ đồng (tăng trưởng 32%).

Cho năm 2023, chúng tôi nâng 18% dự báo doanh thu thuần lên 33.275 tỷ đồng (tăng trưởng 18%) và nâng 125% dự báo lợi nhuận thuần lên 740 tỷ đồng (tăng trưởng 26%).

HSC cũng đưa ra dự báo lần đầu cho năm 2024 với doanh thu thuần đạt 36.583 tỷ đồng (tăng trưởng 10%) và lợi nhuận thuần đạt 816 tỷ đồng (tăng trưởng 10%).

Bảng 9: Điều chỉnh dự báo lợi nhuận, FRT

Bảng 10: Điều chỉnh dự báo lợi nhuận, chuỗi FPT Shop

Bảng 11: Điều chỉnh dự báo lợi nhuận, Chuỗi nhà thuốc Long Châu

Giả định cho từng chuỗi:

- Chuỗi ĐTDĐ FPT Shop: HSC nâng đáng kể dự báo lợi nhuận chuỗi FPT Shop vì tin rằng nhu cầu mua sắm ĐTDĐ và laptop năm 2022, 2023 sẽ tiếp tục giữ ở mức cao và nâng lần lượt nâng 11% và 12% dự báo doanh thu thuần.

HSC dự báo chuỗi FPT shop sẽ duy trì được tỷ suất lợi nhuận cao trong năm 2022 và 2023 như trong năm 2021 nhờ hiệu quả quy mô, đạt 2,6%; tương đương lợi nhuận thuần lần lượt đạt 532 tỷ đồng (tăng trưởng 21%) và 596 tỷ đồng (tăng trưởng 12%); lần lượt cao hơn 125% và 11% so với dự báo trước đây.

- Chuỗi nhà thuốc Long Châu: Chuỗi Long Châu sẽ đóng góp 11-28% lợi nhuận thuần của FRT trong giai đoạn 2022-2024. HSC kỳ vọng chuỗi này sẽ đạt 63 tỷ đồng lợi nhuận thuần trong năm 2022 so với lỗ 29 tỷ đồng trong dự báo trước đây.

Các giả định chủ chốt:

Chuỗi Long Châu sẽ có 700 nhà thuốc vào cuối năm 2022 (so với 550 cửa hàng như trong dự báo trước đây), 900 cửa hàng vào cuối năm 2023 (so với 700 cửa hàng như trong dự báo trước đây) và 1.000 của hàng vào cuối năm 2024.

Doanh thu thuần chuỗi Long Châu sẽ đạt 7.401 tỷ đồng (tăng trưởng 86%) vào năm 2022, cao hơn 37% so với dự báo trước đây và đạt 10.564 tỷ đồng (tăng trưởng 43%) vào năm 2023, cao hơn 34% so với dự báo trước đây. Cho năm 2024, doanh thu thuần dự báo đạt 12.346 tỷ đồng, tăng trưởng 17%.

Lợi nhuận thuần năm 2022, 2023 và 2024 lần lượt đạt 63 tỷ đồng, 172 tỷ đồng (tăng trưởng 173%) và 232 tỷ đồng (tăng trưởng 35%). Theo đó chuỗi Long Châu sẽ là một động lực tăng trưởng cho FRT trong 3 năm tới, lần lượt đóng góp 11%, 23% và 28% vào lợi nhuận thuần năm 2022, 2023 và 2024.

Bảng CĐKT: Dự báo tỷ lệ nợ thuần/vốn CSH sẽ giảm

Tại thời điểm cuối năm 2021, tỷ lệ nợ thuần tăng 213% lên 3.122 tỷ đồng vì nhu cầu vốn lưu động (2.046 tỷ đồng, tăng 206%) và phải thu về cho vay ngắn hạn (1.560 tỷ đồng, tăng 76%) tăng. Các khoản phải thu về cho vay ngắn hạn chủ yếu là cho vay FPT, cổ đông lớn của FRT.

Trong năm 2021, lãi suất cho vay cao hơn lãi suất đi vay (6,7% so với 3,1%) và FRT đã ghi nhận lợi nhuận tài chính là 51 tỷ đồng so với lỗ tài chính 63 tỷ đồng ghi nhận trong năm 2020.

Giả định các khoản phải thu về cho vay ngắn hạn năm 2021, 2022 và 2023 giữ nguyên ở 1.560 tỷ đồng; HSC dự báo nợ thuần tại thời điểm cuối năm 2021, 2022 và 2023 lần lượt là 3.365 tỷ đồng (tăng 7,8%), 3.079 tỷ đồng (giảm 8,5%) và 2.566 tỷ đồng (giảm 16,7%). Nợ thuần dự báo sẽ giảm dần theo thời gian nhờ vốn CSH tăng lên. Theo đó, tỷ lệ nợ thuần/vốn CSH năm 2024 sẽ giảm còn 0,7 lần từ 1,9 lần trong năm 2021.

Bảng 12: Dự báo nợ thuần và chi phí tài chính ròng, FRT

Lợi suất cổ tức 0,8%

HSC kỳ vọng FRT sẽ duy trì cổ tức tiền mặt là 1.000đ/cp từ năm 2022-2024, tương đương lợi suất cổ tức là 0,8% và tỷ lệ lợi nhuận chi trả cổ tức là 14-22%. Bên cạnh đó, hiện có tin đồn FRT sẽ phát hành cổ phiếu thưởng sau ĐHCĐTN diễn ra vào tháng 4. Tuy nhiên, ban lãnh đạo chưa xác nhận tin đồn này.

Duy trì khuyến nghị Tăng tỷ trọng

Sau khi nâng đáng kể dự báo lợi nhuận năm 2022 & 2023, HSC nâng 115% giá mục tiêu dựa trên phương pháp DCF lên 153.400đ; tương đương tiềm năng tăng giá 18% và P/E dự phóng năm 2022 là 21,3 lần.

Chúng tôi hiện lạc quan hơn nhiều về triển vọng của FRT nhờ yếu tố căn bản của mảng kinh doanh sản phẩm CNTT tích cực và mảng dược phẩm bắt đầu có lãi. Tuy nhiên, giá cổ phiếu đã tăng 110% trong 3 tháng qua nên tiềm năng tăng giá chỉ còn 18%. Duy trì khuyến nghị Tăng tỷ trọng.

Trong ngành bán lẻ, HSC ưa thích MWG (Mua vào, Giá mục tiêu 181.300đ; Tiềm năng tăng giá 33,5%) hơn. MWG có cùng câu chuyện tăng trưởng như FRT nhưng hiện định giá đang rẻ hơn.

Phương pháp định giá

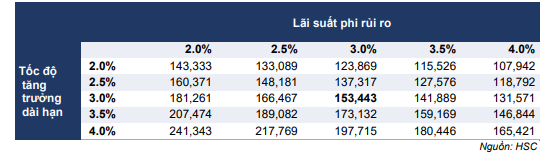

Trong mô hình định giá DCF của mình, HSC sử dụng lãi suất phi rủi ro 3% (giữ nguyên), phần bù rủi ro 7% (giữ nguyên), tốc độ tăng trưởng dài hạn 3% (giữ nguyên), hệ số beta 1,2 (giữ nguyên) và tỷ trọng vốn CSH 50% (giữ nguyên); từ đó chi phí vốn bình quân WACC là 7,2% (giữ nguyên).

Chúng tôi trình bày kết quả và giả định định giá trong các Bảng 12-14. Đồng thời, HSC cũng trình bày phân tích độ nhạy đối với các đầu vào định giá (lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn) trong Bảng 15.

Bảng 13: Định giá FCFF, FRT

Bảng 14: Định giá DCF, FRT

Bảng 15: Giá trị dài hạn, FRT

Bảng 16: Phân tích độ nhạy, FRT

Bối cảnh định giá

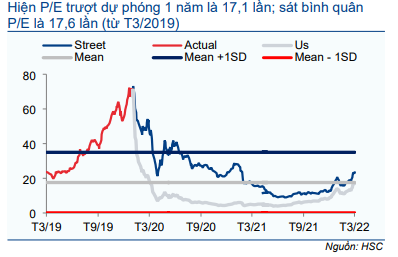

Giá Cổ phiếu FRT đã tăng 105% trong 3 tháng qua, tăng mạnh hơn VNindex 103%. Hiện P/E trượt dự phóng 1 năm là 17,1 lần; sát bình quân P/E trượt dự phóng 1 năm trong quá khứ là 17,6 lần (tính từ tháng 3/2019). Với tiềm năng tăng giá hiện chỉ còn 18%, HSC duy trì khuyến nghị Tăng tỷ trọng.

Hiện P/E dự phóng năm 2022 là 17,7 lần; cao hơn 23% so với bình quân các doanh nghiệp cùng ngành (14,4 lần). Trong 2 năm qua, định giá của FRT luôn cao hơn các doanh nghiệp cùng ngành và mức thặng dư định giá 23% hiện nay thấp hơn so với quá khứ (30% vào ngày 19/11/2021, 37% vào tháng 13/9/2021, 34% vào ngày 5/5/2021 và 110% vào ngày 16/12/2020).

Tại giá mục tiêu, FRT có P/E dự phóng năm 2022 là 21,3 lần; cao hơn một chút P/E tại giá mục tiêu của MWG là 20,6 lần và của DGW là 16,5 lần.

HSC cho rằng mô hình kinh doanh của các doanh nghiệp bán lẻ như MWG và FRT chắc chắn hơn so với các doanh nghiệp phân phối như DGW vì khả năng nâng doanh thu thông qua mở rộng mạng lưới cửa hàng và các doanh nghiệp bán lẻ cũng có thương hiệu riêng.

MWG và FRT có những động lực tương đương – cả 2 doanh nghiệp hưởng lợi từ sự tăng mạnh của nhu cầu sản phẩm CNTT trong khi chuỗi BHX của MWG đứng đầu lĩnh vực cửa hàng bách hóa và đang trên đường đạt điểm hòa vốn. Điều này cũng tương tự như câu chuyện của chuỗi Long Châu của FRT (đã đạt điểm hòa vốn trong những quý gần đây). Cả BHX và Long Châu là động lực tăng trưởng của MWG và FRT trong vài năm tới.

Mặc dù vẫn ưa thích FRT, hiện HSC ưa thích MWG (Mua vào, Giá mục tiêu 181.300đ, Tiềm năng tăng giá 33,5%) hơn vì định giá rẻ hơn (P/E dự phóng năm 2022 là 15,5 lần) so với FRT (P/E dự phóng năm 2022 là 17,7 lần).

Biểu đồ 17: P/E trượt dự phóng 1 năm, FRT

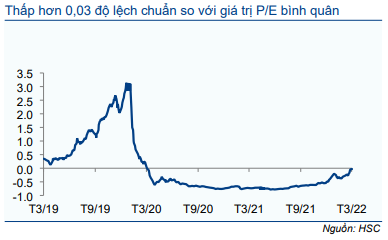

Biểu đồ 18: Độ lệch chuẩn so với giá trị bình quân, FRT

Bảng 19: So sánh định giá các công ty cùng ngành Rủi ro/tiềm năng đối với giá mục tiêu và khuyến nghị

Rủi ro/tiềm năng đối với giá mục tiêu và khuyến nghị

Tiềm năng vượt dự báo: Nếu số lượng cửa hàng mới mở của chuỗi Long Châu cao hơn dự báo 300 cửa hàng của HSC và/hoặc nhu cầu cao hơn kỳ vọng, doanh thu và lợi nhuận của chuỗi này sẽ cao hơn dự báo.

Rủi ro không đạt dự báo: Hiện HSC dự báo nhu cầu vốn lưu động năm 2022 là 665 tỷ đồng, giảm 67%. Trong đó, tồn kho tại thời điểm cuối năm dự báo là 6.003 tỷ đồng, tăng 22%. Nếu FRT tăng tồn kho nhiều hơn dự báo, nhu cầu vốn lưu động sẽ tăng, từ đó làm giảm dòng tiền tự do.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.