Năm 2020 ảm đạm đối với FRT

Trong 9 tháng đầu năm 2020, doanh thu thuần của FRT giảm 13,7% so với cùng kỳ xuống 10.729 tỷ đồng và lợi nhuận thuần giảm 91,9% so với cùng kỳ xuống chỉ còn 19 tỷ đồng, trong đó Q2 và Q3/2020 lỗ. Theo chuỗi, doanh thu thuần mảng di động của FPTshop giảm 18,2% so với cùng kỳ do đóng cửa cửa hàng và nhu cầu yếu, trong khi chuỗi nhà thuốc Long Châu có doanh thu thuần tăng trưởng mạnh 163,8% so với cùng kỳ nhờ mở rộng mạng lưới.

Đồ thị cổ phiếu FRT phiên giao dịch ngày 25/12/2020. Nguồn: AmiBroker

Chúng tôi dự báo trong năm 2020, EBIT của chuỗi di động sẽ giảm 56,5% xuống 168 tỷ đồng, do cả doanh thu và tỷ suất lợi nhuận giảm. Trong khi đó, chuỗi nhà thuốc Long Châu đang mở rộng mạnh mẽ và do đó sẽ báo lỗ 81 tỷ đồng, tăng 90,5% từ lỗ 42 tỷ đồng trong năm 2019.

Theo dự báo của chúng tôi, mặc dù giảm 7,9% nhờ nợ vay giảm, chi phí lãi vay trong năm 2020 vẫn cao, ở mức 125 tỷ đồng. Theo đó, chúng tôi dự báo lợi nhuận thuần năm 2020 của FRT sẽ giảm 85,4% xuống 31 tỷ đồng (giảm 78,6% so với dự báo cũ).

Lợi nhuận năm 2021-2022 sự hồi phục sẽ chưa đủ từ mức nền thấp

Do lợi nhuận của chuỗi nhà thuốc sẽ cải thiện trong năm 2021 và 2022, chúng tôi dự báo lợi nhuận của Cổ phiếu FRT trong 2 năm này sẽ tăng trưởng mạnh từ mức nền thấp trong năm 2020. Chúng tôi dự báo lợi nhuận thuần năm 2021 là 98 tỷ đồng, tăng trưởng 214,4% (giảm 54,4% so với dự báo cũ). Điều này được thúc đẩy nhờ chuỗi nhà thuốc giảm thua lỗ và chuỗi di động tăng trưởng nhẹ.

Trong năm 2022, chúng tôi điều chỉnh giảm 47,3% dự báo lợi nhuận thuần xuống 155 tỷ đồng (tăng trưởng 58,5%) với giả định chuỗi nhà thuốc sẽ hòa vốn trong nửa cuối năm 2022.

Mặc dù có dấu hiệu phục hồi từ năm 2020 kém khả quan, nhưng lợi nhuận thực tế phục hồi (chứ không phải tăng trưởng) trong năm 2021 và 2022 sẽ chưa đủ và chắc chắn thấp hơn nhiều so với mức Công ty đã từng đạt được trong quá khứ (lợi nhuận thuần năm 2019 là 213 tỷ đồng, năm 2018 là 488 tỷ đồng).

Biểu đồ 1: Lợi nhuận thuần và tỷ suất lợi nhuận thuần, FRT

Chi phí lãi vay giảm nhưng vẫn đáng kể

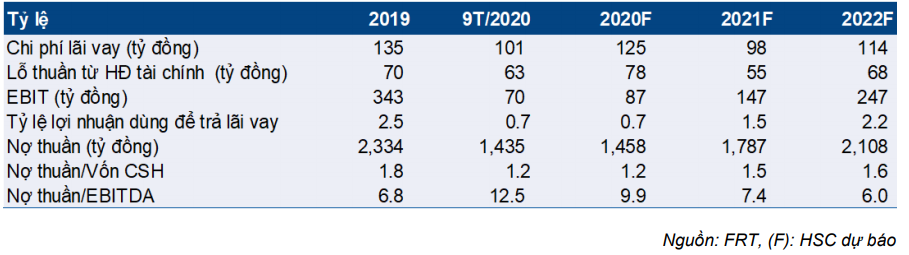

Trong 9 tháng qua, FRT đã quản lý vốn lưu động tốt hơn và cuối cùng đã giảm 39,6% nợ thuần so với đầu năm. Tuy nhiên, chi phí lãi vay trong 9 tháng đầu năm 2020 vẫn ở mức rất đáng kể là 101 tỷ đồng (tăng 2,9% so với cùng kỳ), do đó cao hơn EBIT của Công ty với chỉ 70 tỷ đồng. Lỗ thuần từ HĐ tài chính cũng cao đáng kể là 78 tỷ đồng (tăng 8,4% so với cùng kỳ).

Trong năm 2020, chúng tôi dự báo chi phí lãi vay là 125 tỷ đồng (giảm 7,9%), cao hơn EBIT của Công ty với chỉ 87 tỷ đồng (giảm 74,7%). Theo đó, tỷ lệ lợi nhuận dùng để trả lãi vay cực kỳ thấp là 0,7 lần và lợi nhuận thuần chỉ là 30 tỷ đồng. Lỗ thuần từ HĐ tài chính, bao gồm chi phí tài chính khác và thu nhập tài chính, được dự báo là 78 tỷ đồng, gần như tương đương với EBIT năm 2020.

Trong năm 2021, do lãi suất giảm, chúng tôi dự báo chi phí lãi vay sẽ giảm 21,4% xuống còn 98 tỷ đồng và lỗ thuần từ HĐ tài chính giảm 29,4% xuống 55 tỷ đồng. Tuy nhiên, con số này vẫn cao so với EBIT khiêm tốn là 147 tỷ đồng. Kết quả là lợi nhuận thuần thấp và tỷ lệ lợi nhuận dùng để trả lãi vay tiếp tục thấp là 1,5 lần.

Bảng 2: Chi phí lãi vay, tỷ lệ lợi nhuận dùng để trả lãi vay và cơ cấu vốn, FRT

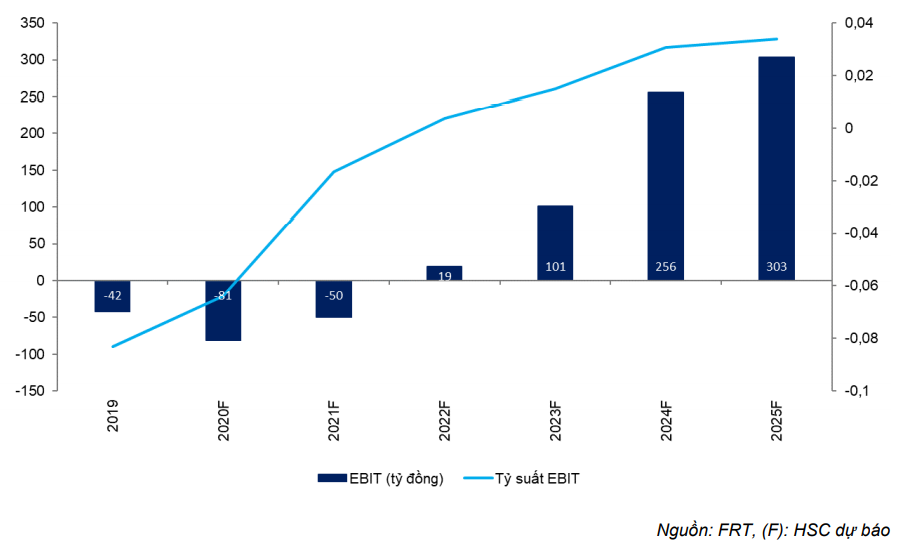

Sau khi có lãi, chuỗi nhà thuốc sẽ hỗ trợ lợi nhuận dài hạn

Chúng tôi dự báo chuỗi nhà thuốc Long Châu sẽ có lãi từ nửa cuối năm 2022. Chúng tôi tin từ năm 2023 trở đi, chuỗi nhà thuốc Long Châu sẽ đóng góp đáng kể, chiếm lần lượt 38,4%, 63,9% và 70,6% lợi nhuận thuần dự báo của FRT trong năm 2023, 2024 và 2025. Theo đó, sẽ cho phép FRT có lợi nhuận tăng trưởng mạnh mẽ trong giai đoạn này.

Định giá và khuyến nghị

Do sự thay đổi trong phương pháp định giá (từ phương pháp ROE/COE trước đây sang phương pháp DCF hiện tại), chúng tôi tăng 46,8% giá mục tiêu lên 22.600đ từ 15.400đ trước đó. Giá mục tiêu mới của chúng tôi thấp hơn 19,7% so với thị giá và P/E dự phóng 2021 là 18,8 lần. FRT đang giao dịch với P/E dự phóng 2021 là 23,4 lần, cao hơn 72,7% so với mức bình quân lịch sử và cao hơn 109,8% so với P/E của các công ty cùng ngành. Do thị giá cao và triển vọng lợi nhuận khiêm tốn trong giai đoạn dự báo của chúng tôi là năm 2021 và năm 2022, chúng tôi hạ khuyến nghị FRT xuống Giảm tỷ trọng.

Rủi ro đối với giá mục tiêu và khuyến nghị của chúng tôi

Rủi ro cao hơn dự báo:

- Vốn lưu động được quản lý tốt hơn dự báo, theo đó, nợ thuần và lỗ thuần từ HĐ tài chính trong năm 2021-2022 thấp hơn dự báo của chúng tôi.

- Trong năm 2021 và 2022, thị trường di động sẽ tăng trưởng mạnh hơn dự báo, theo đó, lợi nhuận của chuỗi di động FPTshop tăng. Trong kịch bản cơ sở của chúng tôi, chúng tôi giả định thị trường di động sẽ đi ngang trong năm 2021 và tăng trưởng 5% trong năm 2022.

Rủi ro thấp hơn dự báo:

- Chuỗi di động FPTshop mất thị phần. Trong kịch bản cơ sở của chúng tôi, chúng tôi giả định thị phần của FPTshop không đổi ở mức 12,8% trong năm 2021 và 2022.

- Chuỗi nhà thuốc Long Châu không thể hòa vốn từ nửa cuối năm 2022.

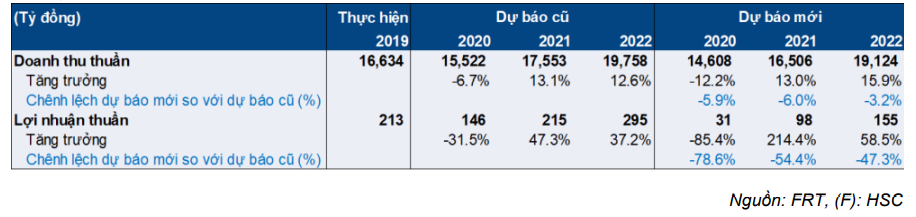

Dự báo mới: Điều chỉnh giảm dự báo lợi nhuận năm 2020-2022

Do KQKD 9 tháng đầu năm kém hơn dự báo và sự mở rộng mạnh mẽ của chuỗi nhà thuốc, chúng tôi đã cắt giảm đáng kể lần lượt 78,6% và 54,4% dự báo lợi nhuận thuần năm 2020 và 2021. Trong đó, chúng tôi dự báo lợi nhuận từ chuỗi điện thoại di động giảm và chuỗi nhà thuốc thua lỗ nhiều hơn. Chúng tôi dự báo chuỗi nhà thuốc sẽ hòa vốn trong năm 2022 và dự báo lợi nhuận thuần năm 2022 của FRT là 155 tỷ đồng, tăng trưởng 58,5%.

Bảng 3: Điều chỉnh dự báo lợi nhuận, FRT

Chúng tôi điều chỉnh giảm đáng kể dự báo lợi nhuận của FRT trong năm 2020-2022 do chúng tôi giảm dự báo đối với chuỗi cửa hàng di động và chuỗi hiệu thuốc.

Năm 2020, chúng tôi dự báo lợi nhuận thuần của FRT sẽ giảm 85,4% xuống 31 tỷ đồng (điều chỉnh giảm 78,6% từ 146 tỷ đồng trước đó) do EBIT của chuỗi di động giảm đáng kể và chuỗi nhà thuốc lỗ 81 tỷ đồng. Chi phí lãi vay sẽ cao đáng kể là 125 tỷ đồng (giảm 7,9%), ăn mòn phần lớn EBIT của chuỗi di động.

Năm 2021, chúng tôi dự báo lợi nhuận thuần của FRT sẽ phục hồi từ mức nền rất thấp trong năm 2020 là 98 tỷ đồng (điều chỉnh giảm 54,4% từ 152 tỷ đồng trước đó). Điều này là nhờ EBIT của chuỗi di động tăng nhẹ, chuỗi nhà thuốc ít lỗ hơn và chi phí lãi vay giảm (còn 98 tỷ đồng, giảm 21,4%) nhờ lãi suất giảm.

Năm 2022, chúng tôi dự báo lợi nhuận thuần của FRT là 155 tỷ đồng, tăng trưởng 58,5% (điều chỉnh giảm 47,3% từ 295 tỷ đồng trước đó) do chúng tôi dự báo chuỗi nhà thuốc sẽ hòa vốn trong nửa cuối năm 2022 và đạt được EBIT là 19 tỷ đồng cho cả năm.

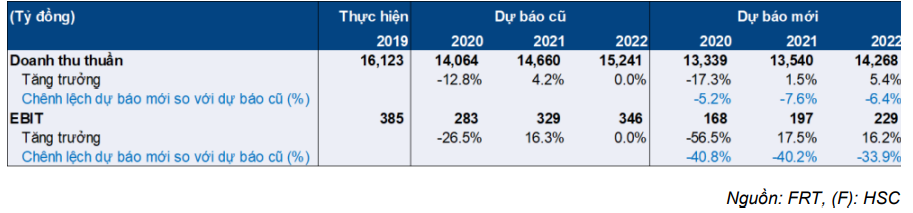

Chuỗi điện thoại di động: Điều chỉnh giảm đáng kể dự báo EBIT năm 2020-2022

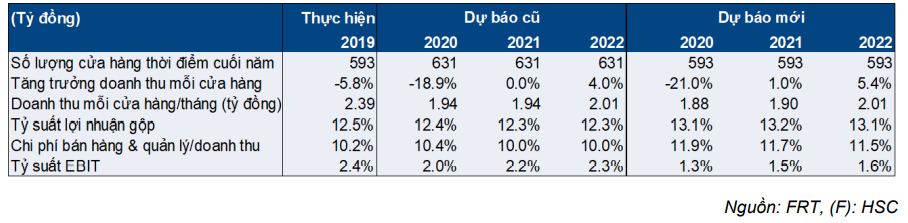

Bảng 4: Điều chỉnh dự báo lợi nhuận hệ thống cửa hàng FPTshop

Điều chỉnh giảm EBIT năm 20 giảm 40,8% do doanh thu giảm và chi phí thuê cao hơn

- Chúng tôi giảm 5,4% dự báo doanh thu thuần trong năm 2020 xuống 13.339 tỷ đồng (giảm 17,3%) do chúng tôi hạ dự báo về số lượng cửa hàng và doanh thu bình quân/cửa hàng (xem Bảng 5).

- Dự báo mới của chúng tôi cho thấy doanh thu thuần trong Q4/2020 là 3.433 tỷ đồng, giảm 14,3% so với cùng kỳ. Trong 9 tháng đầu năm 2020, doanh thu thuần của FPTshop là 9.906 tỷ đồng, giảm 18,2% so với cùng kỳ, chủ yếu do đóng cửa các cửa hàng vào tháng 4 và tháng 8 (do thực hiện các biện pháp giãn cách xã hội), lưu lượng khách hàng giảm trong những tháng đó và nhu cầu về thiết bị di động và thiết bị liên quan nhìn chung đều giảm.

- Do giảm dự báo doanh thu, chúng tôi tăng dự báo tỷ lệ chi phí hoạt động/doanh thu lên 11,9% (từ 10,4% trước đây), do tăng dự báo tỷ lệ chi phí thuê/doanh thu (3,2% so với 2,5% trước đây) và tăng dự báo trích lập dự phòng các khoản phải thu khó đòi (25 tỷ đồng so với 15 tỷ đồng trước đó).

- Kết quả là, EBIT của FPTshop giảm 40,8% xuống 168 tỷ đồng (giảm 56,5%).

Bảng 5: Các giả định cho FPTshop

EBIT năm 2021 sẽ cải thiện, nhưng chúng tôi cắt giảm 40,2% so với dự báo cũ

- Trong năm 2021, chúng tôi dự báo doanh thu thuần tăng trưởng nhẹ 1,5% lên 13.540 tỷ đồng, từ mức nền thấp trong năm 2020 do doanh số bán điện thoại di động và phụ kiện bị ảnh hưởng do các đợt phong tỏa trong tháng 4 và tháng 8/2020. Chúng tôi không dự báo sẽ có thêm bất kỳ đợt phong tỏa nào trong năm 2021; nhu cầu điện thoại di động sẽ không đổi và doanh số bán thiết bị di động của FPTshop sẽ sát với doanh số toàn ngành, dự báo hầu như đi ngang, trong khi đó, doanh số máy tính xách tay và phụ kiện sẽ tăng trưởng lần lượt 10,0% và 3,0%.

- Tuy nhiên, dự báo doanh thu mới của chúng tôi thấp hơn 7,6% so với dự báo cũ là 14.660 tỷ đồng do mức nền dự báo doanh thu năm 2020 mới của chúng tôi thấp.

- Tỷ lệ chi phí hoạt động/doanh thu được điều chỉnh tăng lên 11,7% (từ 10,0% trước đây), cũng do tăng dự báo tỷ lệ chi phí thuê/doanh thu (3,2% so với 2,2% trước đây) và tăng dự báo chi phí dự phòng (10 tỷ đồng so với 0 trước đây ).

- Kết quả là, EBIT của FPTshop sẽ tăng trưởng 17,5% lên 197 tỷ đồng (giảm 40,2% so với dự báo cũ là 329 tỷ đồng).

EBIT năm 2022 tăng trưởng 16,2% nhờ doanh thu và tỷ suất lợi nhuận tăng

- Chúng tôi dự báo trong năm 2022, chuỗi điện thoại di động sẽ đạt doanh thu thuần 14.268 tỷ đồng, tăng trưởng 5,4%, nhờ ngành điện thoại di động tăng trưởng 5%. Chúng tôi dự báo nhu cầu điện thoại thông minh sẽ cao hơn trong năm 2022 với việc chuyển đổi từ điện thoại 2G sang điện thoại 3G-4G và từ điện thoại 3G-4G sang điện thoại 5G. Mạng di động 2G sẽ bị ngừng phát sóng vào khoảng năm 2022 trong khi đó, mạng di động 5G sẽ ra mắt tại Việt Nam vào giữa năm 2021.

- Chúng tôi dự báo tỷ suất lợi nhuận EBIT của FPTshop sẽ cải thiện nhẹ lên 1,6% (từ 1,4% trong năm 2021) nhờ lợi thế về quy mô.

- Do đó, EBIT của FPTshop được dự báo là 229 tỷ đồng, tăng trưởng 16,2% (điều chỉnh giảm 33,9% so với 346 tỷ đồng trước đó).

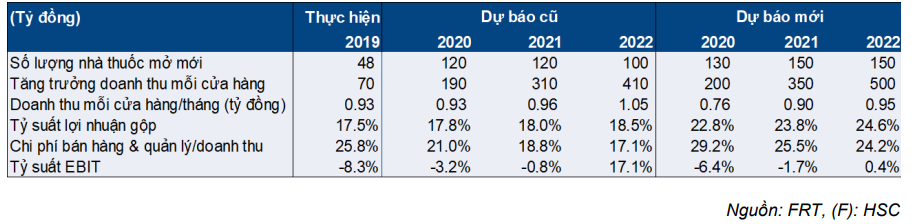

Chuỗi nhà thuốc: Lỗ nhiều hơn trong năm 2020-2021; hòa vốn vào năm 2022

Bảng 6: Điều chỉnh dự báo lợi nhuận chuỗi cửa hàng nhà thuốc Long Châu

Bảng 7: Các giả định đối với chuỗi nhà thuốc Long Châu

Dự báo lỗ 81 tỷ đồng trong năm 2020 (so với 47 tỷ đồng trước đó)

- Chúng tôi giảm 13% dự báo doanh thu thuần năm 2020 của Long Châu xuống 1.269 tỷ đồng (tăng trưởng 148,3%), do chúng tôi dự báo doanh thu/cửa hàng sẽ giảm (hiện tại là 0,76 tỷ đồng so với 0,93 tỷ đồng trước đó) Trong khi đó, tăng dự báo số lượng cửa hàng mới lên 130 cửa hàng (tăng từ 120 cửa hàng trước đây) và tổng số cửa hàng vào cuối năm là 200 cửa hàng (tăng từ 190 cửa hàng trước đây).

- Chúng tôi dự báo chuỗi Long Châu sẽ có tỷ suất lợi nhuận gộp cao hơn (hiện tại là 22,8% so với 17,8% trước đó) nhưng tỷ lệ chi phí hoạt động/doanh thu tăng (29,2% so với 21,0% trước đây) với chi phí thuê, chi phí nhân công và chi phí khấu hao tăng.

- Tuy nhiên, do mức tăng của tỷ lệ chi phí hoạt động/doanh thu cao hơn mức tăng lợi nhuận gộp, tỷ suất EBIT được dự báo sẽ giảm xuống -6,4% (từ -3,2% trước đây).

- Do đó, chúng tôi dự báo mức lỗ năm 2020 của chuỗi Long Châu là 81 tỷ đồng, cao hơn 72,2% so với dự báo cũ là lỗ 47 tỷ đồng.

Lỗ 50 tỷ đồng trong năm 2021 thấp hơn năm 2020 nhưng gấp đôi dự báo cũ của chúng tôi

- Chúng tôi tăng 2,6% dự báo doanh thu thuần năm 2021 của chuỗi Long Châu lên 2.966 tỷ đồng (tăng trưởng 133,8%), do chúng tôi tăng dự báo số cửa hàng mới được mở (hiện tại là 150 cửa hàng so với 120 cửa hàng trước đây) trong khi đó doanh thu/cửa hàng/tháng giảm nhẹ xuống 0,90 tỷ đồng (so với 0,96 tỷ đồng trước đó).

- So với năm 2020, doanh thu/cửa hàng trong năm 2021 sẽ tăng trưởng 18,4%.

- Chúng tôi giảm dự báo về tỷ suất lợi nhuận của Long Châu và dự báo tỷ suất EBIT là -1,7% (giảm so với -0,8% trước đây) do chi phí hoạt động tăng. Tỷ lệ chi phí hoạt động/doanh thu hiện được dự báo là 25,5% so với 18,8% trước đây, dù tăng dự báo tỷ suất lợi nhuận gộp cho Long Châu lên 23,8% (từ 18,0% trước đây).

- Do đó, chúng tôi dự báo Long Châu lỗ 50 tỷ đồng trong năm 2021, gấp đôi dự báo cũ là lỗ 24 tỷ đồng.

Dự báo chuỗi Long Châu sẽ hòa vốn vào giữa năm 2022

- Chúng tôi dự báo doanh thu thuần năm 2022 của chuỗi Long Châu là 4.856 tỷ đồng, tăng trưởng 63,7%, với dự báo Công ty sẽ mở thêm 150 cửa hàng mới và doanh thu/cửa hàng/tháng tăng trưởng 5,9% lên 0,95 tỷ đồng.

- Dự báo tỷ suất lợi nhuận gộp chuỗi Long Châu sẽ tiếp tục tăng lên 24,6% trong khi đó, tỷ lệ chi phí hoạt động/doanh thu giảm xuống 24,2% do lợi thế về quy mô. Do đó, chuỗi nhà thuốc sẽ bắt đầu có lãi từ nửa cuối năm 2022, theo đó, đạt được EBIT 19 tỷ đồng cho cả năm.

- Đối với năm 2023, 2024 và 2025, chúng tôi dự báo Long Châu sẽ đạt EBIT lần lượt là 101 tỷ đồng (tăng trưởng 441,4%), 256 tỷ đồng (tăng trưởng 153,6%) và 303 tỷ đồng (tăng trưởng 18,3%).

Biểu đồ 8: Dự báo lợi nhuận chuỗi nhà thuốc Long Châu giai đoạn 2019-2025

Định giá và khuyến nghị

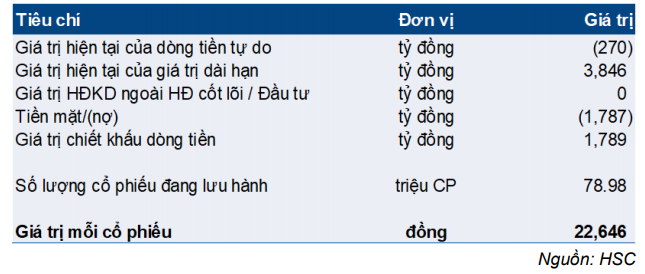

Giá mục tiêu của chúng tôi tăng 46,8% lên 22.600đ từ 15.400đ do thay đổi phương pháp định giá. Chúng tôi đã chuyển từ phương pháp ROE/COE trước đây sang phương pháp DCF hiện tại. Giá mục tiêu mới của chúng tôi thấp hơn 19,7% so với thị giá, P/E dự phóng năm 2021 là 18,8 lần. FRT đang giao dịch ở mức P/E dự phóng năm 2021 là 23,4 lần, cao hơn 72,7% so với P/E bình quân lịch sử là 13,5 lần và cao hơn 109,8% so với P/E dự phóng của các công ty cùng ngành là 11,2 lần. Do định giá cao và triển vọng lợi nhuận khiêm tốn trong năm 2021 và 2022, chúng tôi hạ khuyến nghị FRT xuống Giảm tỷ trọng.

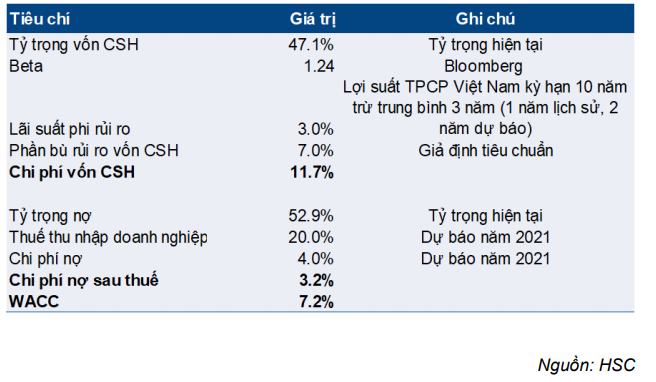

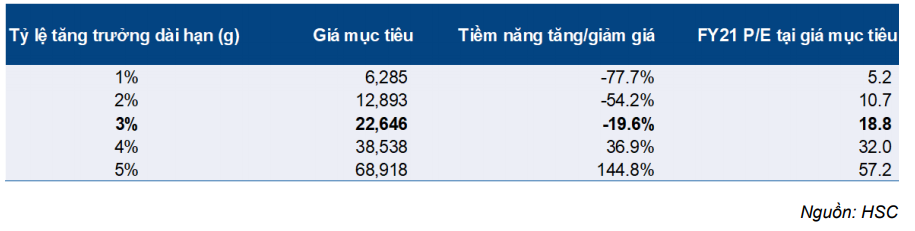

Định giá DCF của chúng tôi sử dụng lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0%, hệ số beta là 1,24, tỷ trọng vốn CSH là 47,1% và tăng trưởng dài hạn là 3%. Theo đó, chi phí vốn CSH là 11,5% và chi phí vốn bình quân là 7,2%.

Tại giá mục tiêu là 22.600đ, P/E dự phóng 2021 là 18,8 lần.

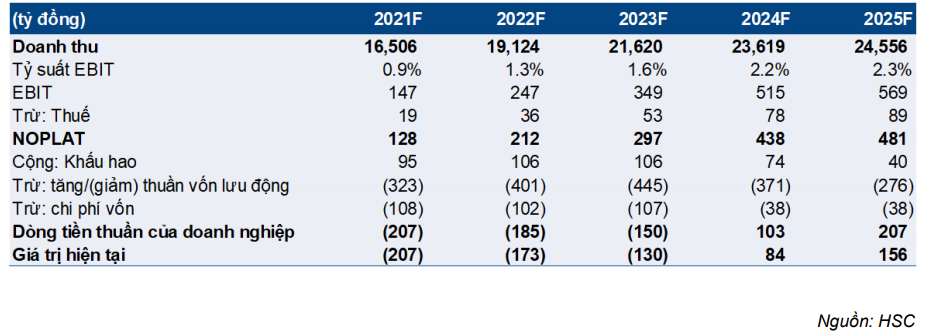

Bảng 9: Tính toán dòng tiền thuần của doanh nghiệp

Bảng 10: Định giá DCF

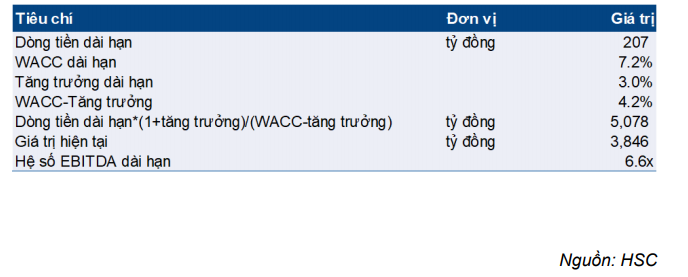

Bảng 11: Tính toán giá trị dài hạn

Bảng 12: Tính toán WACC

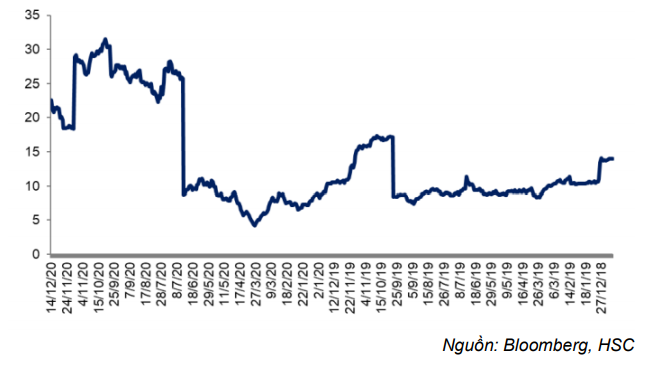

Biểu đồ 13: P/E dự phóng lịch sử 1 năm, FRT

Bảng 14: Phân tích độ nhạy

Cổ phiếu đang bị định giá cao

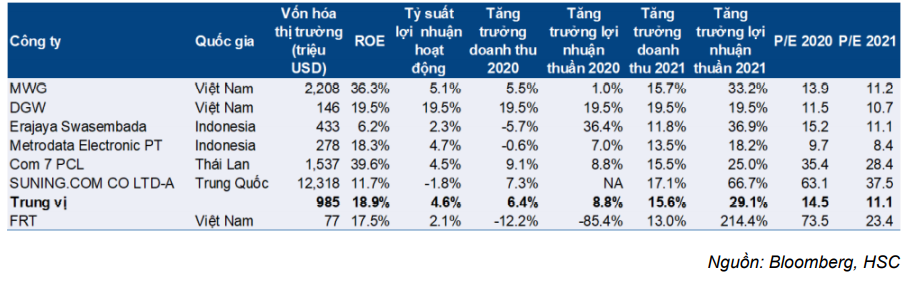

Tại thị giá hiện tại, Cổ phiếu FRT đang giao dịch với P/E dự phóng năm 2021 là 23,4 lần, cao hơn 109,8% so với định giá của công ty cùng ngành, gần nhất là Công ty Cổ phần Đầu tư Thế giới Di động (MWG; Mua vào, Giá mục tiêu 141.500đ), đang giao dịch với P/E dự phóng 2021 là 11,2 lần. Các công ty cùng ngành trong khu vực của FRT cũng giao dịch với P/E dự phóng bình quân 2021 là 11,1 lần.

Định giá hiện tại cho FRT (với P/E dự phóng năm 2021 là 23,4 lần) cũng cao hơn 72,7% so với P/E dự phóng bình quân một năm 13,5 lần trong 2 năm qua.

Bảng 15: Định giá các công ty cùng ngành

Nguồn: HSC