Đã qua giai đoạn giai đoạn khó khăn nhất. Nâng khuyến nghị lên Nắm giữ

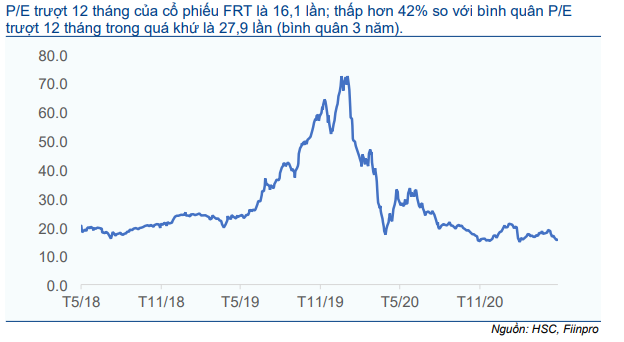

KQKD Q1/2021 khả quan hơn kỳ vọng của HSC với lợi nhuận thuần tăng 437% so với quý trước và đạt 32% dự báo của HSC cho cả năm 2021. Chúng tôi lần lượt nâng 35% và 5% dự báo lợi nhuận thuần năm 2021 và 2022. Theo đó, HSC nâng 25% giá mục tiêu lên 28.300đ và nâng khuyến nghị đối với cổ phiếu FRT lên Nắm giữ (từ Giảm tỷ trọng). Nhờ lợi nhuận cải thiện đáng kể trong năm nay, định giá hiện ở mức hợp lý với P/E trượt 12 tháng là 16,1 lần; thấp hơn 42% so với bình quân P/E trượt 12 tháng (bình quân 3 năm).

Đồ thị cổ phiếu FRT phiên giao dịch ngày 10/05/2021. Nguồn: AmiBroker

KQKD Q1/2021 vượt kỳ vọng

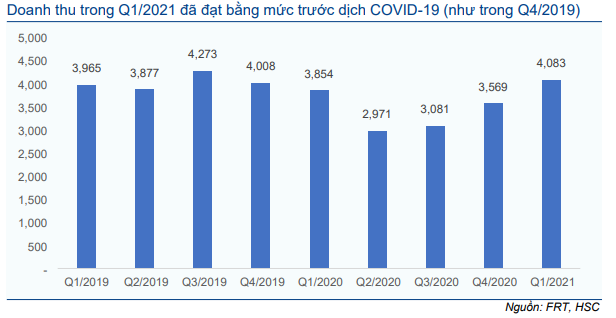

KQKD khả quan và vượt dự báo của HSC. Doanh thu thuần đạt 4.665 tỷ đồng, tăng 14,5% so với cùng kỳ và tăng 18,5% so với quý trước. Doanh thu thuần Q1/2021 đạt 28,3% dự báo trước đây và đạt 27,9% dự báo mới của HSC cho cả năm 2021. Lợi nhuận thuần đạt 31 tỷ đồng, giảm 16,1% so với cùng kỳ nhưng tăng 437% so với quý trước. Lợi nhuận thuần Q1/2021 đạt 31,6% dự báo trước đây và đạt 23,4% dự báo mới của HSC cho cả năm 2021.

Bảng 1: KQKD Q1/2021, FRT

Chuỗi ĐTDĐ đạt kết quả khả quan hơn kỳ vọng

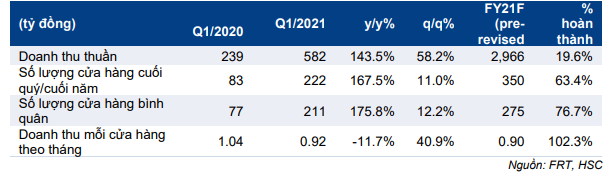

Doanh thu chuỗi ĐTDĐ FPTshop tăng 5,9% so với cùng kỳ và tăng 14,4% so với tháng trước. Kết quả tích cực đạt được nhờ doanh thu ĐTDĐ hồi phục sau khi ĐTDĐ iPhone của Apple và một số thương hiệu ĐTDĐ khác ra mắt thị trường thành công cộng với doanh số bán máy tính xách tay tăng 40% so với cùng kỳ. Doanh thu chuỗi ĐTDĐ đạt 30,2% dự báo trước điều chỉnh và đạt 28,6% dự báo mới của HSC cho cả năm 2021. Doanh thu chuỗi ĐTDĐ trong Q1/2021 cao hơn 7% so với kỳ vọng của chúng tôi.

Bảng 2: KQKD của hệ thống cửa hàng FPTshop trong Q1/2021

Bảng 3: Doanh thu của FPTshop theo quý

Chuỗi nhà thuốc Long Châu: kết quả sát kỳ vọng

Trong Q1/2021, doanh thu thuần chuỗi nhà thuốc Long Châu đạt 582 tỷ đồng, tăng 143,5% so với cùng kỳ và tăng 58,5% so với quý trước; nhờ chuỗi mở rộng liên tục. Tại thời điểm cuối Q1/2021, chuỗi nhà thuốc Long Châu có 222 nhà thuốc so với 83 nhà thuốc tại thời điểm cuối Q1/2020 và 200 nhà thuốc tại thời điểm cuối Q4/2020. Doanh thu Q1/2021 đạt 19,6% dự báo của HSC cho cả năm 2021 là 2.966 tỷ đồng, sát kỳ vọng của chúng tôi. HSC kỳ vọng Cổ phiếu FRT sẽ đẩy mạnh việc mở thêm nhà thuốc mới trong những quý còn lại của năm.

Bảng 4: KQKD của chuỗi nhà thuốc Long Châu trong Q1/2021

Điều chỉnh tăng dự báo lợi nhuận năm 2021-2022, đưa ra dự báo cho năm 2023

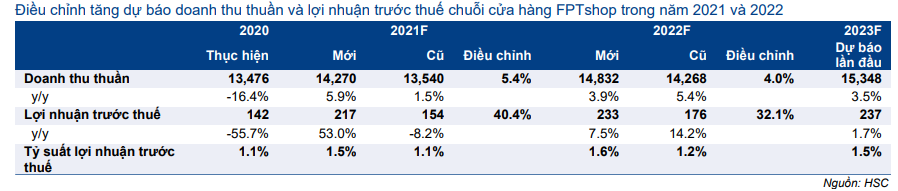

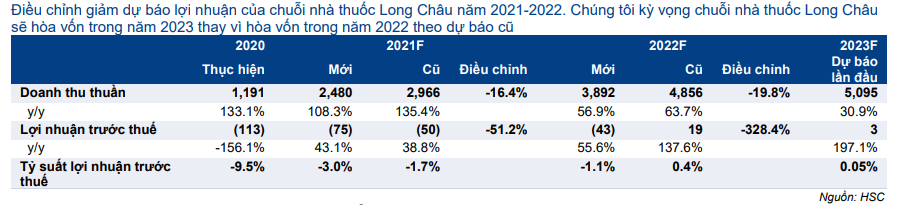

Với doanh thu thuần Q1/2021 khả quan hơn kỳ vọng, HSC nâng 1,5% dự báo doanh thu thuần năm 2021 lên 16.750 tỷ đồng (tăng trưởng 14,2%) sau khi nâng 5,4% dự báo doanh thu chuỗi ĐTDĐ và hạ 16,4% dự báo doanh thu chuỗi nhà thuốc xuống 2.480 tỷ đồng (tăng trưởng 108,3%). Tuy nhiên, chúng tôi giảm 2,1% dự báo doanh thu thuần năm 2022 xuống 18.725 tỷ đồng (tăng trưởng 11,8%) sau khi hạ 19,8% dự báo doanh thu chuỗi nhà thuốc xuống 3.892 tỷ đồng (tăng trưởng 56,9%) và nâng 4% dự báo doanh thu chuỗi ĐTDĐ lên 14.832 tỷ đồng (tăng trưởng 3,9%).

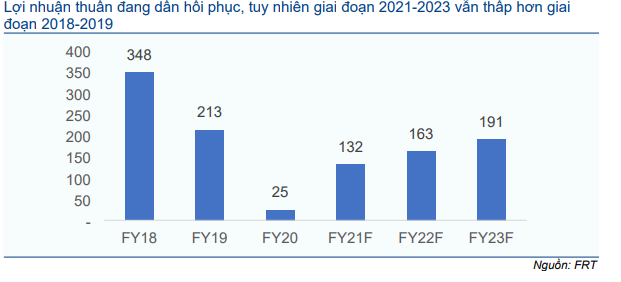

HSC nâng 34,7% dự báo lợi nhuận thuần năm 2021 lên 132 tỷ đồng (tăng trưởng 434% từ nền rất thấp trong năm 2020) sau khi nâng dự báo lợi nhuận chuỗi ĐTDĐ mặc dù tăng dự báo lỗ cho chuỗi nhà thuốc. Tỷ suất LNTT chuỗi ĐTDĐ dự báo tăng nhờ tỷ lệ chi phí/doanh thu, chi phí dự phòng phải thu khó đòi và lỗ tài chính giảm.

Cũng với những lý do trên đây, HSC tăng 5% dự báo lợi nhuận thuần năm 2022 lên 163 tỷ đồng (tăng trưởng 23,2%). Lợi nhuận chuỗi ĐTDĐ dự báo tăng trưởng trong khi chuỗi nhà thuốc tiếp tục lỗ trong năm 2022. HSC giả định chuỗi nhà thuốc sẽ đạt điểm hòa vốn vào năm 2023. Trong dự báo trước đây, chúng tôi kỳ vọng chuỗi nhà thuốc Long Châu sẽ đạt điểm hòa vốn vào năm 2022.

HSC đưa ra dự báo lần đầu cho năm 2023 với doanh thu thuần đạt 20.443 tỷ đồng, tăng trưởng 9,2% và lợi nhuận thuần đạt 191 tỷ đồng, tăng trưởng 17,6%. Lợi nhuận tăng trưởng nhờ chuỗi nhà thuốc Long Châu chuyển từ lỗ 43 tỷ đồng trong năm 2022 thành lãi 3 tỷ đồng trong năm 2023.

Bảng 5: Dự báo KQKD

Bảng 6: Các giả định đối với chuỗi cửa hàng FPTshop

Bảng 7: Các giả định đối với chuỗi nhà thuốc Long Châu

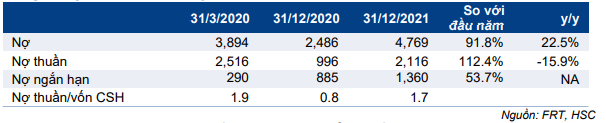

Nợ thuần dự báo tăng

Tại ngày 31/3/2021, nợ thuần của FRT tăng 112% so với đầu năm lên 2.116 tỷ đồng (từ 996 tỷ đồng tại ngày 31/12/2020). Điều này là vì:

(1) Nhu cầu vốn lưu động tăng do hàng tồn kho tăng 35% và phải trả người bán giảm 10% và

(2) Phải thu về cho vay ngắn hạn tăng, chủ yếu là cho vay FPT, cổ đông lớn của FRT.

Tỷ lệ nợ thuần/vốn chủ sở hữu ở mức rất cao là 1,7 lần tại thời điểm cuối Q1/2021. Tỷ lệ vay nợ cao là vấn đề tồn tại tại FRT trong vài năm qua và vấn đề này cần được giải quyết.

Bảng 8: Nợ thuần và cho vay FPT

Giả định các khoản cho vay ngắn hạn tại thời điểm cuối năm 2021 và 2022 giảm nhẹ còn 1.100 tỷ đồng, HSC dự báo nợ thuần tại thời điểm cuối năm 2021 là 1.332 tỷ đồng, tăng 33,7% và tại thời điểm cuối năm 2022 là 1.400 tỷ đồng, tăng 5,1%. Theo đó, tỷ lệ nợ thuần/vốn chủ sở hữu trong năm 2021 và 2022 sẽ tăng lên 1,1 lần từ 0,8 lần trong năm 2020.

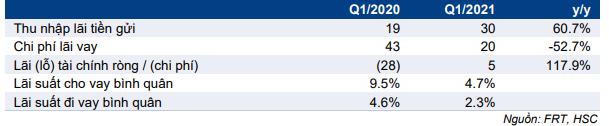

… nhưng kỳ vọng lỗ tài chính giảm

Mặc dù nợ thuần tăng, FRT đã ghi nhận lợi nhuận tài chính trong Q1/2021 lần đầu tiên sau vài năm nhờ lãi suất cho vay và gửi tiền bình quân cao hơn lãi suất đi vay bình quân.

Bảng 9: Chi phí lãi vay trong Q1/2021

HSC dự báo lỗ tài chính năm 2021 sẽ giảm 62,9% còn 23 tỷ đồng (thấp hơn 57,5% so với dự báo trước đây) nhờ thu nhập từ lãi cho vay ngắn hạn tăng. HSC cũng giảm 58,4% dự báo lỗ tài chính năm 2022 xuống còn 28 tỷ đồng (tăng 21%). Lỗ tài chính năm 2023 dự báo tăng 19,7% lên 34 tỷ đồng.

Bảng 10: Dự báo nợ thuần và chi phí tài chính ròng

… và hệ số khả năng chi trả lãi vay cải thiện

Nhờ lợi nhuận tăng trưởng mạnh trong năm 2021-2023, hệ số khả năng chi trả lãi vay tăng lên 1,5 lần trong năm 2021; 1,7 lần trong năm 2022 và 2,1 lần trong năm 2023 từ mức thấp chỉ 0,7 lần trong năm 2020.

Bảng 11: Khả năng chi trả lãi vay và cơ cấu nguồn vốn

Nâng khuyến nghị lên Nắm giữ

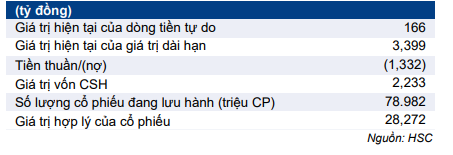

Sau khi tăng dự báo lợi nhuận, HSC nâng 25% giá mục tiêu lên 28.300đ. Trong mô hình định giá DCF, HSC sử dụng lãi suất phi rủi ro là 3% (giữ nguyên), phần bù rủi ro vốn cổ phần là 7% (giữ nguyên), tốc độ tăng trưởng dài hạn là 3% (giữ nguyên) và hệ số bê ta là 1,36 (tăng từ 1,24 trước đây). Theo đó, chi phí vốn WACC là 7,3% (tăng từ 7,2% trước đây).

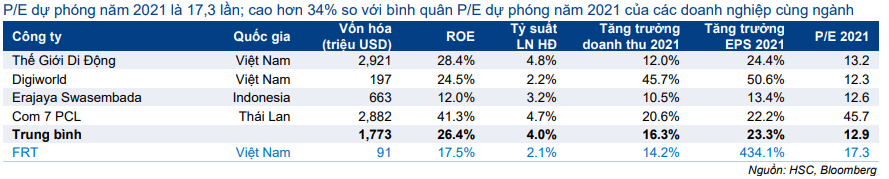

Tại thị giá hiện tại, P/E trượt 12 tháng của Cổ phiếu FRT là 16,1 lần; thấp hơn 42% so với bình quân P/E trượt 12 tháng trong quá khứ là 27,9 lần (bình quân 3 năm). Tuy nhiên, P/E dự phóng năm 2021 là 17,3 lần; cao hơn 34% so với bình quân P/E dự phóng năm 2021 của các doanh nghiệp cùng ngành là 12,9 lần. Tại giá mục tiêu, P/E dự phóng năm 2021 là 17,5 lần và tiềm năng tăng giá là 0,9%.

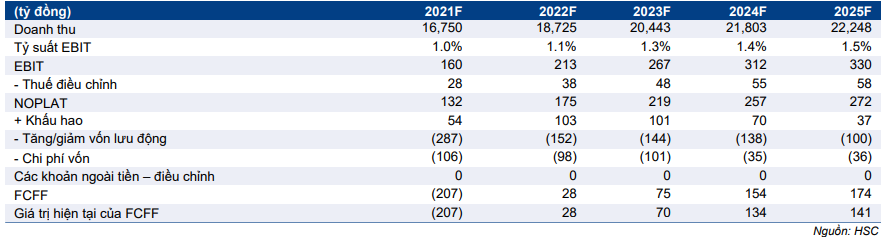

Bảng 12: FCFF

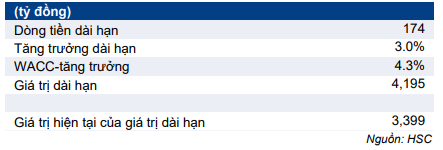

Bảng 13: Giá trị dài hạn

Bảng 14: Tính toán DCF

Bảng 15: Định giá các công ty cùng ngành

Biểu đồ 16: P/E trượt 12 tháng của cổ phiếu FRT trong vòng 3 năm

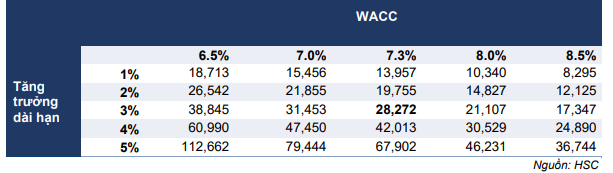

Bảng 17: Phân tích độ nhạy

Biểu đồ 18: Lợi nhuận thuần giai đoạn 2018-2023

Rủi ro đối với giá mục tiêu và khuyến nghị

Rủi ro vượt dự báo: Vốn lưu động được quản trị tốt hơn kỳ vọng, theo đó nợ thuần và lỗ tài chính năm 2021-2023 thấp hơn dự báo.

Rủi ro không đạt dự báo: chuỗi nhà thuốc Long Châu chưa có lãi vào năm 2023.

Nguồn: HSC