Long Châu sẽ là động lực tăng trưởng chính

HSC giảm mạnh lần lượt 38% và 20% dự báo lợi nhuận thuần của FRT trong năm 2023 và 2024, do KQKD chuỗi FPT Shop kém tích cực do tình hình nền kinh tế đang gặp nhiều thách thức và chi phí ban đầu gia tăng tác động tới chuỗi nhà thuốc Long Châu. Tuy nhiên, chúng tôi dự báo lợi nhuận sẽ cải thiện ổn định trong năm 2024- 2025 và định giá cổ phiếu – hiện cao hơn 0,75 lần độ lệch chuẩn so với mức P/E dự phóng bình quân trong quá khứ – không quá đắt nếu so với triển vọng tăng trưởng. Chúng tôi hạ 13% giá mục tiêu xuống 69.800đ (tiềm năng tăng giá là 7%) nhưng giữ nguyên khuyến nghị Tăng tỷ trọng.

Đồ thị cổ phiếu FRT phiên giao dịch ngày 29/03/2023. Nguồn: AmiBroker

Trong báo cáo này, chúng tôi thảo luận về quan điểm đối với chuỗi FPT Shop & Long Châu, cũng như bảng CĐKT của FRT sau khi thực hiện một số điều chỉnh về kế hoạch đầu tư và tình hình huy động vốn khó khăn hơn. Cuối cùng, chúng tôi xem xét lại định giá đối với FRT.

Biểu đồ 1: Đóng góp vào lợi nhuận thuần, FRT

Bảng 2: Dự báo lợi nhuận, FPT Shop

FPT Shop: Nhu cầu thấp hơn kỳ vọng

Những thách thức vĩ mô trong ngắn hạn như hoạt động xuất khẩu chững lại, tỷ lệ thất nghiệp tăng, mặt bằng lãi suất cao và tín dụng bị thắt chặt đã tác động đến tâm lý và thu nhập của người tiêu dùng và khiến nhu cầu sụt giảm, đặc biệt là đối với các sản phẩm không thiết yếu trong năm 2023. Đối với điện thoại di động và máy tính xách tay, xu hướng sụt giảm bắt đầu từ Q4/2022, với lợi nhuận của các công ty bán lẻ sản phẩm CNTT sụt giảm.

Chuỗi điện thoại di động FPT Shop cũng không tránh khỏi xu hướng. Trong Q4/2022, lợi nhuận thuần của chuỗi này giảm 76% so với cùng kỳ xuống 80 tỷ đồng, đóng góp 76% tổng lợi nhuận thuần của Công ty nhưng thấp hơn 29% so với dự báo của chúng tôi, với doanh thu thuần là 5.543 tỷ đồng (giảm 22% so với cùng kỳ, đóng góp 66% tổng doanh thu của FRT). Do KQKD Q4/2022 thấp hơn so với kỳ vọng và triển vọng thị trường sản phẩm CNTT kém tích cực, chúng tôi hạ lần lượt 11% và 14% doanh thu của chuỗi FPT Shop trong năm 2023 và 2024.

Chúng tôi cũng dự báo tỷ suất lợi nhuận của chuỗi này sẽ sụt giảm do các chương trình giảm giá và khuyến mãi lớn để thu hút khách hàng. Ngoài ra, do mặt bằng lãi suất gia tăng, chi phí lãi vay của chuỗi FPT Shop sẽ gia tăng và chúng tôi dự báo lỗ tài chính thuần của chuỗi này (của cả công ty mẹ) sẽ lần lượt là 76 tỷ đồng (tăng gấp đôi so với dự báo trước đó của chúng tôi là 38 tỷ đồng) và 53 tỷ đồng trong năm 2023 và 2024 (tăng 37% so với dự báo trước đó của chúng tôi là 39 tỷ đồng).

Do đó, chúng tôi hạ lần lượt 37% và 35% dự báo lợi nhuận thuần của chuỗi FPT Shop trong năm 2023 và 2024.

Long Châu: Lợi nhuận được dự báo sẽ tăng trưởng gấp đôi trong năm 2023, trở thành động lực tăng trưởng chính

Trong Q4/2022, lợi nhuận thuần của chuỗi Long Châu đạt 24 tỷ đồng, tăng 171% so với cùng kỳ và đóng góp 24% tổng lợi nhuận của Cổ phiếu FRT trong kỳ. Mặc dù KQKD khả quan nhưng lợi nhuận thuần thực tế vẫn thấp hơn 29% so với dự báo của chúng tôi do tốc độ mở rộng nhanh hơn so với kỳ vọng của chúng tôi khiến chi phí ban đầu vượt kỳ vọng. Doanh thu thuần của chuỗi này tăng 101% so với cùng kỳ đạt 2.915 tỷ đồng, vượt 4% so với dự báo của chúng tôi (và đóng góp 34% tổng doanh thu của FRT) do số lượng cửa hàng vượt kỳ vọng (937 cửa hàng so với dự báo của chúng tôi là 900 cửa hàng).

Nhìn chung, KQKD của chuỗi Long Châu khá tích cực, doanh thu và lợi nhuận đều cải thiện theo thời gian.

Biểu đồ 3: Doanh thu mỗi của hàng, Long Châu

Biểu đồ 4: Lợi nhuận thuần (Tỷ đồng), Long Châu

Đối với triển vọng của Long Châu, chúng tôi lưu ý như sau:

- Chúng tôi kỳ vọng Long Châu sẽ mở thêm 500 cửa hàng/năm trong giai đoạn 2023-2025 (so với mở mới 400 cửa hàng trong dự báo trước đó của chúng tôi).

- Chúng tôi dự báo doanh thu/cửa hàng trong giai đoạn 2023-2025 sẽ đạt 1,1 tỷ đồng mỗi tháng, đây sẽ là mức doanh thu đủ để có lợi nhuận: Chúng tôi cho rằng doanh thu/cửa hàng của chuỗi Long Châu sẽ không chịu ảnh hưởng đáng kể bởi tình hình vĩ mô kém tích cực trong khi doanh thu bán thuốc đóng góp lớn nhất vào tổng doanh thu, ở mức 55-60%. Trong khi đó, nhu cầu đối với các sản phẩm thuốc không có mối tương quan lớn với thu nhập khả dụng của người tiêu dùng. Sau khi đánh giá nhu cầu ổn định và chiến lược đầy nhanh tốc độ mở mới cửa hàng, chúng tôi dự báo doanh thu/cửa hàng sẽ giảm nhẹ xuống 1,1 tỷ đồng/tháng trong năm 2023-2024.

- Nâng 6-10% dự báo doanh thu thuần: Do số lượng cửa hàng tăng và doanh thu/cửa hàng ổn định, chúng tôi nâng lần lượt 6% và 10% dự báo doanh thu thuần trong năm 2023 và 2024, tương đương tăng trưởng lần lượt 63% và 42%.

- Tuy nhiên, chúng tôi hạ lần lượt 38% và 20% dự báo lợi nhuận thuần của Long Châu trong năm 2023 và 2024: Trong năm 2023, chúng tôi dự báo lợi nhuận thuần của Long Châu sẽ tăng trưởng 111% đạt 106 tỷ đồng nhờ doanh thu tăng trưởng mạnh, tỷ suất lợi nhuận cải thiện và tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm nhờ tính quy mô kinh tế. Trong năm 2024, chúng tôi dự báo lợi nhuận thuần của Long Châu sẽ tăng trưởng 168% đạt 283 tỷ đồng.

- Lưu ý, dự báo lợi nhuận thuần mới của chúng tôi trong năm 2023 và 2024 thấp hơn lần lượt 38% và 20% so với dự báo trước đó. Cụ thể như sau:

- Chi phí khấu hao tăng do giả định số lượng cửa hàng mới tăng khiến chi phí đầu tư tăng.

- Chi phí lãi vay tăng: Chúng tôi nâng 17% dự báo chi phí lãi vay của Long Châu lên 180 tỷ đồng sau khi nâng dự báo lãi suất và doanh thu.

- Chúng tôi vẫn cho rằng Long Châu sẽ là động lực chính thức đẩy lợi nhuận của FRT. Trên thực tế, đóng góp lợi nhuận của Long Châu đối với lợi nhuận của FRT được dự báo sẽ tăng đáng kể lên lần lượt 29% và 47% trong năm 2023 và 2024.

Bảng 5: Một số giả định, Long Châu

Bảng 6: Dự báo lợi nhuận, Long Châu

Bảng 7: Dự báo nợ thuần và chi phí tài chính, FRT

Hạ dự báo nợ thuần và chi phí lãi vay

Tại Long Châu, việc mở mới thêm nhiều cửa hàng mới sẽ giúp doanh thu gia tăng nhưng nhu cầu vốn lưu động và dư nợ ngắn hạn cũng sẽ gia tăng. Chi phí lãi vay của FPT Shop cũng sẽ tăng do mặt bằng lãi suất gia tăng. Do đó, chúng tôi nâng lần lượt 30% và 38% dự báo nợ thuần trong năm 2023 và 2024 của FRT lên lần lượt 3.611 tỷ đồng và 4.057 tỷ đồng. Ngoài ra, chúng tôi cũng nâng giả định lãi suất lên 7,3%, từ 6,3% trước đó.

Chúng tôi nâng lần lượt 66% và 91% dự báo lỗ tài chính thuần lên lần lượt 256 tỷ đồng (tăng 210% so với cùng kỳ) và 263 tỷ đồng (tăng 3% so với cùng kỳ) trong năm 2023-2024 (Bảng 7).

Dự báo mới

Hạ dự báo lợi nhuận năm 2023-2024 của FRT, đưa ra dự báo lần đầu cho năm 2025

Từ đó, chúng tôi điều chỉnh dự báo đối với FRT, cụ thể như sau:

Bảng 8: Dự báo lợi nhuận, FRT

- Trong năm 2023: Chúng tôi hạ 4% dự báo doanh thu thuần hoàn toàn do doanh thu FPT Shop giảm, trong khi chúng tôi nâng dự báo doanh thu Long Châu. Chúng tôi hạ 38% dự báo lợi nhuận thuần xuống 335 tỷ đồng (giảm 14% so với cùng kỳ) sau khi hạ dự báo dự báo lợi nhuận cả hai chuỗi này.

- Trong năm 2024: Chúng tôi hạ lần lượt 3% và 29% dự báo doanh thu thuần và lợi nhuận thuần, tương đương tăng trưởng lần lượt 21% và 59% nhờ hoạt động kinh doanh điện thoại di động phục hồi trong khi doanh thu & lợi nhuận của Long Châu tiếp tục cải thiện.

- Trong năm 2025: Chúng tôi đưa ra dự báo lần đầu cho năm 2025 với doanh thu thuần đạt 49.480 tỷ đồng (tăng trưởng 18%) và lợi nhuận thuần đạt 780 tỷ đồng (tăng trưởng 47%). Tăng trưởng lợi nhuận của FRT được thúc đẩy nhờ lợi nhuận của Long Châu tăng trưởng mạnh (tăng trưởng 73%).

HSC duy trì khuyến nghị Tăng tỷ trọng, nhưng hạ giá mục tiêu xuống 69.800đ

Kết luận và phương pháp

Sau khi hạ dự báo lợi nhuận, chúng tôi giảm 13% giá mục tiêu theo phương pháp DCF xuống 69.800đ, tiềm năng tăng giá là 7% và P/E dự phóng 2023 là 24,7 lần. Lợi nhuận của FRT trong năm 2023 sẽ chịu ảnh hưởng bởi nhu cầu tiêu dùng đối với các sản phẩm CNTT ở mức thấp, khiến định giá kém hấp dẫn hơn. Tuy nhiên, chúng tôi vẫn lạc quan về triển vọng của Công ty kể từ năm 2024, quan điểm này ngày càng được củng cố nhờ tỷ suất lợi nhuận của mảng kinh doanh dược phẩm đang dần cải thiện.

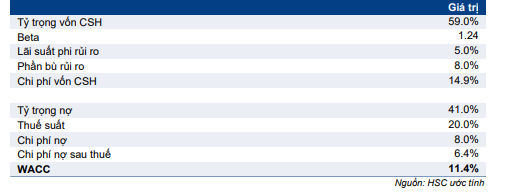

Đối với mô hình DCF, chúng tôi áp dụng giả định lãi suất phi rủi ro là 5,0% (không thay đổi), phần bù rủi ro vốn CSH là 8,0% (không thay đổi), tốc độ tăng trưởng dài hạn là 3,0% (không thay đổi), beta là 1,24 (từ 1,29 trước đó), và tỷ trọng vốn CSH là 59% (từ 67% trước đó). Theo đó, giả định WACC giảm xuống 11,4% (từ 12,4% trước đó).

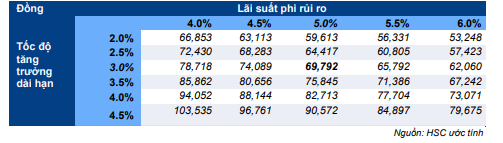

Chúng tôi tóm tắt định giá và giả định cơ sở trong Bảng 9-12. Chúng tôi cũng thực hiện phân tích độ nhạy của giá mục tiêu đối với các giả định đầu vào chính (lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn) trong Bảng 13.

Bảng 9: Tình toán WACC, FRT

Bảng 10: FCFF, FRT

Bảng 11: Giá trị dài hạn, FRT

Bảng 12: Định giá DCF, FRT

Bảng 13: Phân tích độ nhạy của giá mục tiêu đối với các giả định chính, FRT

Bối cảnh định giá

P/E dự phóng 2023 của Cổ phiếu FRT là 23,4 lần, cao hơn 80% so với mức trung vị của công ty cùng ngành là 13,0 lần và cao hơn 78% so với công ty đầu ngành trong nước là MWG (Tăng tỷ trọng, giá mục tiêu là 47.400đ, P/E dự phóng 2023 là 13,1 lần) (Bảng 14). P/E trượt dự phóng 1 năm của FRT là 21,9 lần, cũng cao hơn 0,75 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 14,7 lần (tính từ tháng 3/2020) (Biểu đồ 15-16).

Lưu ý, mức thặng dư định giá so với các công ty cùng ngành và MWG hiện cao hơn so với thặng dư trước đó (30-37% trong năm 2021 và 23-50% trong phần lớn năm 2022). Mức định giá cao hơn MWG một phần do KQKD của chuỗi nhà thuốc Long Châu tốt hơn nhiều so với KQKD chuỗi cửa hàng tạp hóa BHX. Long Châu đã trở thành công ty dẫn đầu thị trường bán lẻ dược phẩm và có lợi nhuận trong những quý gần đây, trong khi BHX mới thay đổi chiến lược và vẫn đang lỗ.

Tuy nhiên, chúng tôi cho rằng mức thặng dư này là phù hợp trong bối cảnh FRT được dự báo sẽ tăng trưởng rất mạnh kể từ năm 2024.

Bảng 14: Định giá các doanh nghiệp cùng ngành, FRT

Biểu đồ 15: P/E trượt dự phóng 1 năm, FRT

Biểu đồ 16: Độ lệch chuẩn so với giá trị bình quân, FRT

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.