Chuỗi nhà thuốc khả quan nhưng giá cổ tăng quá đà – Cập nhật

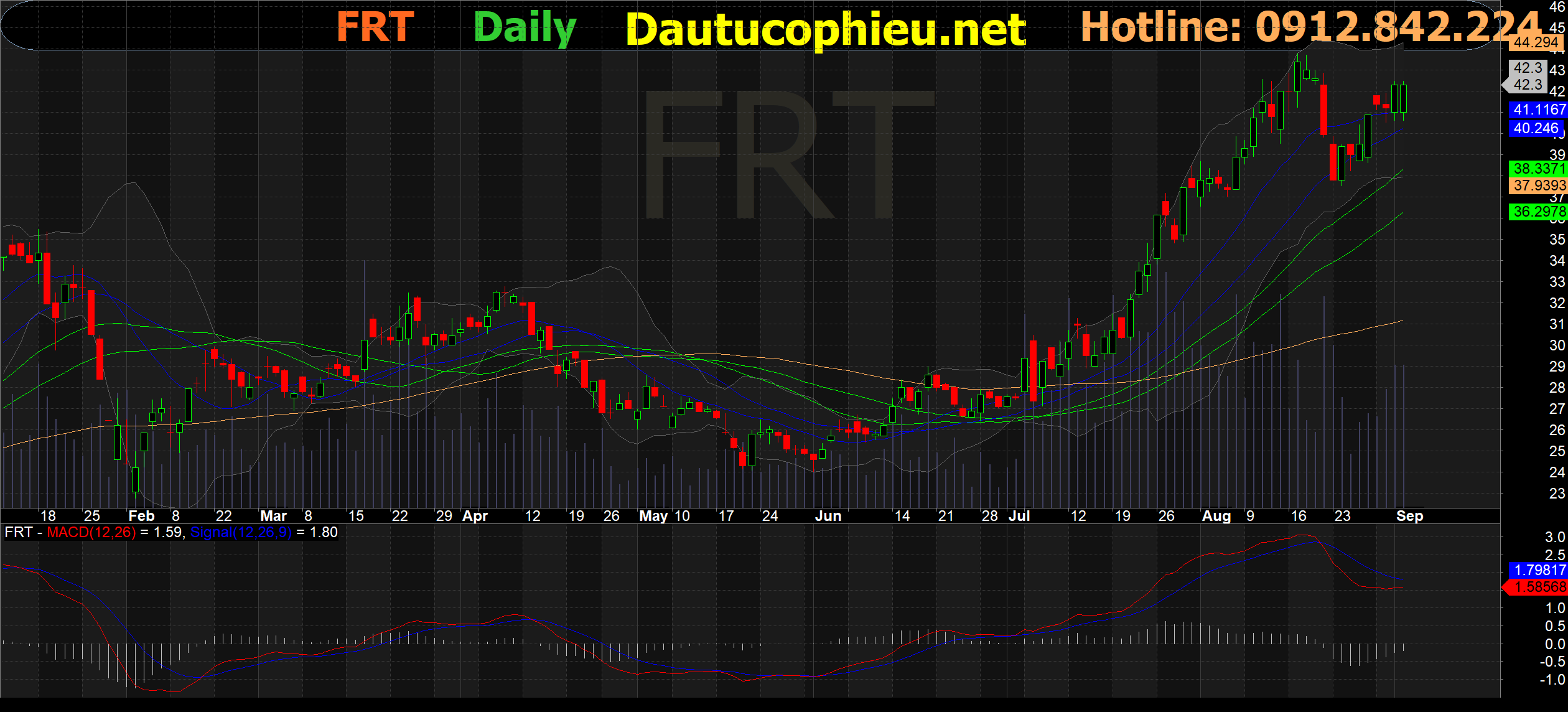

Đồ thị cổ phiếu FRT phiên giao dịch ngày 01/09/2021. Nguồn: AmiBroker

- Chúng tôi điều chỉnh khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG xuống KÉM KHẢ QUAN dành cho CTCP Bán lẻ Kỹ thuật số FPT (Cổ phiếu FRT) mặc dù đã tăng giá mục tiêu thêm 46% do giá cổ phiếu của FRT đã tăng 65% trong 3 tháng qua.

- Giá mục tiêu cao hơn của chúng tôi là do (1) cắt giảm 5 điểm % trong tỷ lệ chiết khấu DCF của chúng tôi cho chuỗi nhà thuốc LongChâu xuống 15% vì xu hướng tích cực trong diễn biến doanh số/cửa hàng khiến kế hoạch khả năng sinh lời rõ ràng hơn (hiện chúng tôi kỳ vọng chuỗi Long Châu sẽ có lãi vào cuối năm 2022 so với cuối năm 2023 như trước đây) và (2) tăng P/E mục tiêu năm 2022 dự kiến của chúng tôi cho mảng kinh doanh điện thoại di động (ĐTDĐ) từ 5,6 lần lên 7,4 lần – tương ứng mức chiết khấu khoảng 25% so với P/E mục tiêu tương ứng hiện tại của chúng tôi là khoảng 10 lần đối với mảng kinh doanh điện thoại và điện máy của MWG – điều mà chúng tôi cho là hợp lý để phản ánh quy mô nhỏ hơn của FRT, triển vọng tăng trưởng thấp hơn và khả năng triển khai kinh doanh kém hơn so với MWG.

- Trong khi đó, chúng tôi cắt giảm 5% dự báo tổng LNST giai đoạn 2021-2023, chủ yếu do tác động kinh tế tiêu cực của tình hình dịch COVID-19 hiện tại đối với mảng kinh doanh ĐTDĐ, điều này được bù đắp một phần nhờ doanh thu/cửa hàng và xu hướng chi phi HĐKD (opex) tốt hơn kỳ vọng của Long Châu.

- Yếu tố hỗ trợ: Việc triển khai cửa hàng Long Châu và khả năng sinh lời vượt kỳ vọng; các kế hoạch tăng trưởng hiệu quả (như bổ sung các danh mục sản phẩm mới) cho các cửa hàng ĐTDĐ.

Nguồn: VCSC

Từ khóa: FRT