Tăng trưởng ổn định trong giai đoạn suy thoái; duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào nhưng hạ 15,1% giá mục tiêu theo phương pháp DCF xuống 108.200đ (từ 127.400đ), tiềm năng tăng giá là 46%. Triển vọng lợi nhuận của FPT vẫn ổn định bất chấp các dấu hiệu suy thoái toàn cầu do FPT hưởng lợi cả từ năng lực kỹ thuật cải thiện và nhu cầu tăng đột biến khi các doanh nghiệp áp dụng các giải pháp chuyển đổi số để đối phó với những bất ổn kinh tế. Mặc dù diễn biến cổ phiếu rất tích cực gần đây, định giá của FPT vẫn hấp dẫn dựa trên một số chỉ số quan trọng.

Đồ thị cổ phiếu FPT phiên giao dịch ngày 01/11/2022. Nguồn: AmiBroker

KQKD 9 tháng đầu năm 2022: Mạnh mẽ và sát với dự báo

FPT đã công bố KQKD 9 tháng đầu năm 2022 với doanh thu đạt 30.975 tỷ đồng (tăng 24,1% so với cùng kỳ) và lợi nhuận thuần đạt 3.943 tỷ đồng (tăng 30,1% so với cùng kỳ), đạt lần lượt 71,4% và 70,2% dự báo cả năm 2022 của chúng tôi.

Cả doanh thu và lợi nhuận thuần đều sát với dự báo của chúng tôi trong 9 tháng đầu năm 2022, và tất cả các mảng kinh doanh khác – bao gồm CNTT, viễn thông và giáo dục – cũng sát với kỳ vọng.

Bảng 1: KQKD 9T/2022, FPT

Dịch vụ CNTT toàn cầu dẫn đầu tăng trưởng với giá trị đơn đặt hàng mới tăng nhanh

Doanh thu dịch vụ CNTT toàn cầu (mảng CNTT) trong 9 tháng đầu năm 2022 đạt 13.479 tỷ đồng (tăng 29,4% so với cùng kỳ) và LNTT đạt 2.210 tỷ đồng (tăng 27,6% so với cùng kỳ). Doanh thu chuyển đổi số (mảng chuyển đổi số) dẫn đầu tăng trưởng với doanh thu đạt 5.294 tỷ đồng (tăng 34,1% so với cùng kỳ).

Tỷ suất LNTT là 16,4% so với 16,6% trong 9 tháng đầu năm 2021. Tỷ suất lợi nhuận giảm nhẹ chủ yếu do JPY mất giá. JPY đã mất giá 16,3% so với VND trong 3 quý đầu năm 2022. Do gần 18% doanh thu của FPT được xác định bằng JPY, trong khi khoảng 90% chi phí là VND, chúng tôi ước tính đồng JPY mất giá đã làm giảm 2,5% doanh thu quy đổi sang VND và làm giảm 100 điểm cơ bản tỷ suất lợi nhuận của FPT.

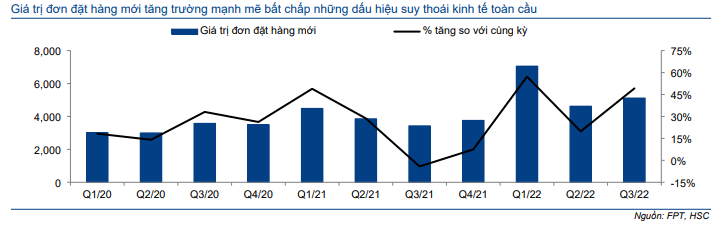

Lưu ý, giá trị đơn đặt hàng mới cho các dịch vụ CNTT trên thị trường toàn cầu tăng rất mạnh. Giá trị đơn đặt hàng mới trong 9 tháng đầu năm 2022 đạt 16.799 tỷ đồng, tăng 42,6% so với cùng kỳ. Tính riêng Q3/2022, giá trị đơn đặt hàng mới đạt 5.118 tỷ đồng, tăng 49% so với cùng kỳ. Chúng tôi cho rằng giá trị đơn đặt hàng mới tăng mạnh là do các doanh nghiệp cắt giảm chi phí để tiết kiệm lợi nhuận trước tình hình lạm phát tăng cao và suy thoái kinh tế sắp xảy ra, cùng với thành quả của việc FPT chuyển hướng tiếp thị và bán hàng trong Q2/2022.

Đầu năm nay, khi những dấu hiệu suy thoái toàn cầu xuất hiện, Cổ phiếu FPT đã chuyển trọng tâm tiếp thị và bán hàng từ các sáng kiến chuyển đổi số “đẹp và thú vị” sang các giải pháp và sáng kiến CNTT “phải có”. Trên thực tế, lợi nhuận mảng này sẽ được hỗ trợ nhờ sự bất ổn kinh tế toàn cầu trong những quý tới.

Biểu đồ 2: Doanh thu dịch vụ CNTT toàn cầu, FPT (tỷ đồng)

Biểu đồ 3: Các đơn đặt hàng mới dịch vụ CNTT toàn cầu, FPT (tỷ đồng)

Triển vọng giai đoạn 2023-2024: Kỳ vọng tăng trưởng mạnh mẽ

Bất chấp suy thoái kinh tế toàn cầu, các doanh nghiệp vẫn tiếp tục chi trả cho các dịch vụ và phần mềm CNTT để tăng cường áp dụng các giải pháp số nhằm định hình lại dòng doanh thu, bổ sung các sản phẩm và dịch vụ mới, cải thiện hiệu quả hoạt động và giảm chi phí hoạt động. Chúng tôi tin rằng làn sóng chuyển đổi số sẽ tiếp diễn trong vòng 3-4 năm tới trong bối cảnh nền kinh tế còn nhiều bất ổn. Nhu cầu dịch vụ và phần mềm CNTT sẽ tiếp tục tăng trưởng và FPT có vị thể tốt để hưởng lợi. Lợi ích mà FPT có thể tận dụng được sẽ phụ thuộc rất lớn vào việc mở rộng năng lực triển khai.

Chi tiêu toàn cầu đối với dịch vụ CNTT và phần mềm vẫn cao trong giai đoạn suy thoái

Suy thoái kinh tế toàn cầu và lạm phát tăng cao trên toàn thế giới đã thúc đẩy các doanh nghiệp cắt giảm chi phí, bao gồm cả CNTT, điều này đã ảnh hưởng đến chi tiêu công nghệ toàn cầu trong năm 2022. Trong tháng 10/2022, Gartner – một công ty tư vấn và nghiên cứu công nghệ hàng đầu thế giới – đã hạ lần lượt 2,2% và 3,1% dự báo chi tiêu công nghệ toàn cầu trong năm 2022 và 2023. Trong số tất cả các mảng của chi tiêu CNTT toàn cầu, chi tiêu cho thiết bị & dịch vụ viễn thông bị cắt giảm mạnh trong khi chi tiêu cho các dịch vụ và phần mềm CNTT được duy trì tương đối tốt (Bảng 4).

Theo các chuyên gia của Gartner, chi tiêu cho các dịch vụ và phần mềm CNTT được duy trì tốt hơn so với thiết bị & dịch vụ viễn thông do các doanh nghiệp tiếp tục chuyển sang các lựa chọn điện toán đám mây (từ trung tâm dữ liệu tại chỗ nội bộ) để tiết kiệm chi phí CNTT trong giai đoạn kinh tế bất ổn như hiện nay. Ngoài ra, các doanh nghiệp cũng dựa vào các giải pháp số để định hình lại dòng doanh thu, bổ sung các sản phẩm và dịch vụ mới, nâng cao hiệu quả hoạt động và giảm chi phí hoạt động. Do đó, các sáng kiến/giải pháp chuyển đổi số hiện sẽ bắt buộc “phải có” đối với các doanh nghiệp.

Bảng 4: Chi tiêu cho CNTT toàn cầu, ước tính bởi Gartner

Biểu đồ 5: Chi tiêu cho CNTT toàn cầu (tỷ USD)

Biểu đồ 6: Tăng trường chi tiêu cho CNTT toàn cầu

Năng lực công nghệ và triển khai của FPT tiếp tục mở rộng

FPT sở hữu nguồn nhân lực CNTT lớn nhất và lành nghề nhất Việt Nam, tăng từ chưa đầy 100 kỹ sư vào năm 1999 lên khoảng 28.000 kỹ sư hiện nay. Với nguồn nhân lực lớn, FPT đang từng bước đẩy mạnh năng lực công nghệ của mình. FPT hiện có một danh mục các sản phẩm và giải pháp tự phát triển được xây dựng dựa trên các công nghệ mới nhất như Trí tuệ nhân tạo (AI), Low Code, blockchain, internet vạn vật (IoT), doanh nghiệp di động, Phát triển sản phẩm số, Điện toán đám mây, Ứng dụng kinh doanh, Dịch vụ ứng dụng, Quản lý dịch vụ,…

Trong tháng 9/2022, FPT ra mắt công ty con mới là FPT Semiconductor, đánh dấu cột mốc quan trọng của công ty khi Thiết kế mạch tích hợp (IC) được sản xuất và sử dụng trong các thiết bị y tế internet vạn vật (IoT).

Bên cạnh phát triển một cách tự nhiên, FPT còn mở rộng đội ngũ nhân tài và năng lực kỹ thuật thông qua hoạt động M&A.

- Trong năm 2014, FPT đã mua lại RWE IT Slovakia – công ty CNTT thành viên của Tập đoàn năng lượng hàng đầu châu Âu RWE. Thương vụ này đã nâng tầm kiến thức và năng lực kỹ thuật của FPT trong lĩnh vực tiện ích và năng lượng và đưa lĩnh vực này trở thành một trong những nền tảng công nghiệp chính của FPT.

- Trong năm 2018, FPT mua lại 90% cổ phần của Intellinet Consulting tại Mỹ, bổ sung thêm dịch vụ tư vấn và chiến lược vào danh mục sản phẩm và dịch vụ hiện có. Nhờ đó, công ty này đã có thể cung cấp các giải pháp trọn vẹn cho khách hàng trong việc chuyển đổi số tại thị trường Mỹ và các thị trường khác trên thế giới.

- Trong năm 2021, FPT đầu tư vào Intertec International, một công ty công nghệ có hơn 20 năm kinh nghiệm với 2 trung tâm dịch vụ tại Costa Rica và Colombia. Thương vụ này đã giúp FPT Phần mềm giải quyết nhu cầu ngày càng tăng của khách hàng đối với kỹ thuật phần mềm Agile và thu hẹp chênh lệch về múi giờ giữa các chuyên gia CNTT và khách hàng tại Mỹ.

- Gần đây, trong tháng 10/2022, FPT đã trở thành cổ đông chiến lược của LTS – một công ty có trụ sở tại Nhật Bản chuyên cung cấp các giải pháp quản lý quy trình kinh doanh, dịch vụ tư vấn và chuyển đổi số. Liên kết với LTS sẽ giúp FPT nâng cao kiến thức tư vấn về các dịch vụ liên quan đến ERP, các dịch vụ liên quan đến phát triển Low Code và các dịch vụ liên quan đến quản lý kinh doanh trong các ngành sản xuất.

Duy trì dự báo giai đoạn 2022-2024, đưa ra dự báo sơ bộ năm 2025

HSC duy trì dự báo lợi nhuận thuần trong giai đoạn 2022-2024 do chúng tôi tin rằng chiến lược quảng cáo và bán hàng của FPT tập trung vào các dự án CNTT “phải có” sẽ hỗ trợ tăng trưởng doanh thu và lợi nhuận của FPT trong giai đoạn suy thoái. Theo đó, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng lần lượt 29,7%, 22,7% và 25,9% trong giai đoạn 2022-2024.

Chúng tôi cũng đưa ra dự báo sơ bộ năm 2025 với lợi nhuận thuần tăng trưởng 28,2%, được thúc đẩy nhờ một số ngành kinh doanh công nghệ chủ chốt. Tốc độ CAGR lợi nhuận thuần trong giai đoạn 2021-2025 được dự báo đạt mức hấp dẫn là 26,6%.

Bảng 7: Dự báo lợi nhuận giai đoạn 2022-2025, FPT

Bảng CĐKT và dòng tiền

FPT thường có số dư tiền mặt tương đối thấp do bản chất hoạt động kinh doanh của Công ty là cung cấp dịch vụ dựa vào con người. Công ty nắm giữ phần lớn tiền mặt dưới dạng tiền gửi có kỳ hạn.

Trong khi đó, các khoản phải thu ngắn hạn và dư nợ ngắn hạn tăng theo doanh thu, lần lượt ở mức khoảng 20% và 28% doanh thu.

FPT thường tạo ra dòng tiền từ hoạt động kinh doanh khoảng 5 nghìn tỷ đồng/năm. Vốn đầu tư cơ bản khoảng 4 nghìn tỷ đồng/năm, chủ yếu dùng để mở rộng năng lực viễn thông trong khi một phần nhỏ hơn dùng để mở rộng các cơ sở và trung tâm triển khai phần mềm.

Nhờ đó, FPT được kỳ vọng sẽ duy trì tỷ lệ lợi nhuận chi trả cổ tức trong khoảng 50%- 55%, mức hợp lý đối với một công ty công nghệ hàng đầu, tương đương với lợi suất cổ tức từ 2,7%-3,3% trong giai đoạn dự báo.

Độ nhạy lợi nhuận đối với biến động tỷ giá

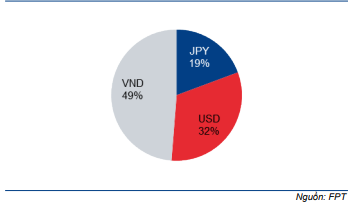

Đối với doanh thu, khoảng 23% doanh thu của FPT bằng đồng USD, 18% bằng đồng JPY, và 3% bằng ngoại tệ khác (chủ yếu là EUR), trong khi 90% chi phí là VND. Trong dài hạn, doanh thu bằng USD sẽ tăng do thị trường Mỹ và APAC đang dẫn đầu tăng trưởng chi tiêu CNTT toàn cầu, đặc biệt là chi tiêu chuyển đổi số.

Đối với dư nợ, dư nợ của FPT tương đương 6 tháng doanh thu, chủ yếu là dư nợ ngắn hạn. Dư nợ bao gồm 32% bằng đồng USD và 19% bằng đồng JPY, tất cả đều được phòng ngừa rủi ro.

Do USD là một đồng tiền mạnh và thường tăng giá so với các đồng tiền khác trong dài hạn, chúng tôi nhận thấy tỷ trọng sử sdụng USD trong hoạt động của FPT đủ lớn để bù đắp cho các ngoại tệ khác. Theo đó, rủi ro tỷ giá của FPT là hạn chế.

Biểu đồ 8: Cơ cấu doanh thu năm 2022 theo đồng tiền, FPT

Biểu đồ 9: Cơ cấu nợ năm 2022 theo đồng tiền, FPT

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào đối với FPT nhưng giảm 15,1% giá mục tiêu xuống 108.200đ (tiềm năng tăng giá là 46%) sau khi chúng tôi nâng giả định lãi suất phi rủi ro lên 5,0% từ 3,5% và chuyển giai đoạn cơ sở định giá sang cuối năm 2023. Định giá cổ phiếu FPT vẫn hấp dẫn dựa trên một số chỉ số quan trọng bất chấp diễn biến tích cực trong thời gian gần đây.

Phương pháp và kết luận

HSC duy trì khuyến nghị Mua vào đối với FPT nhưng hạ 15,1% giá mục tiêu xuống 108.200đ (tiềm năng tăng giá là 46%). Tại giá mục tiêu mới, P/E dự phóng 2022 và 2023 lần lượt là 21,0 lần và 17,3 lần.

Chúng tôi hạ giá mục tiêu chủ yếu sau khi nâng giả định lãi suất phi rủi ro lên 5,0% từ 3,5% trước đó. Chúng tôi giữ nguyên giả định phần bù rủi ro vốn CSH ở mức 8,0%, và tốc độ tăng trưởng dài hạn là 3,0%. Theo đó, giả định WACC được nâng lên 10,9% so với 10,3% trước đó. Trong khi đó, chúng tôi chuyển giai đoạn cơ sở định giá sang cuối năm 2023.

Chúng tôi tóm tắt định giá và giả định cơ sở trong Bảng 10-12. Chúng tôi cũng thực hiện phân tích độ nhạy của giá mục tiêu đối với giả định lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn trong Bảng 13.

Bảng 10: Tính toán DCF, FPT

Bảng 11: Định giá DCF, FPT

Bảng 12: Tính toán chi phí vốn bình quân (WACC), FPT

Bảng 13: Phân tích độ nhạy của giá mục tiêu đối với các giả định chính, FPT

Bối cảnh định giá

Giá Cổ phiếu FPT đã giảm 10% so với tháng trước, nhưng tốt hơn 5% so với thị trường; trong khi đó, giá cổ phiếu FPT giữ giá tốt hơn 30% so với thị trường trong 12 tháng qua. Hiện nay, định giá FPT rất hấp dẫn dựa trên các chỉ số P/E: P/E dự phóng 2022 và 2023 lần lượt là 14,4 lần và 11,9 lần; tương đương P/E trượt dự phóng 1 năm là 12,3 lần, thấp hơn 0,3 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 13,2 lần (tính từ tháng 1/2020). Trong khi đó, P/E dự phóng 2022 và 2023 của các công ty cùng ngành trong khu vực lần lượt là 16,6 lần và 15,0 lần – lớn hơn lần lượt 15% và 26% so với FPT.

Lưu ý, triển vọng lợi nhuận của FPT vẫn rất tốt trong bối cảnh kinh tế toàn cầu bất ổn. FPT sẽ hưởng lợi trong “kỷ nguyên số mới”, do đó chúng tôi tin rằng nhu cầu dịch vụ của FPT sẽ cho thấy tính cấu trúc và bền vững trong dài hạn. Chúng tôi tin rằng cổ phiếu FPT xứng đáng được nâng định giá.

Biểu đồ 14: P/E trượt dự phóng

Biểu đồ 15: Độ lệch chuẩn so với P/E bình quân

Bảng 16: So sánh với các công ty cùng ngành, FPT

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.