Nâng công suất trên toàn bộ chuỗi giá trị

FMC chủ yếu xuất khẩu tôm với lịch sử tăng trưởng mạnh và tập trung vào sản phẩm tôm giá trị gia tăng (ngoài ra Công ty còn có mảng kinh doanh rau củ đông lạnh với tỷ trọng đóng góp thấp). FMC có chiến lược tăng trưởng tốt với công suất chế biến tốm dự kiến tăng 90% lên 48.000 tấn/năm vào cuối năm 2023 so với thời điểm cuối năm 2021. Công ty đồng thời nâng 63% diện tích nuôi tôm lên lên 525 ha trong cùng thời gian trên. Nhờ nâng cao năng lực trên toàn bộ chuỗi giá trị cộng với nhu cầu đối với sản phẩm tôm tại các thị trường chính được giữ vững, HSC kỳ vọng FMC có thể đạt mức tăng trưởng CAGR của doanh thu thuần là 15,4% và của lợi nhuận thuần là 18,6% trong giai đoạn 2021-2024. Chúng tôi đưa ra khuyến nghị lần đầu đối với cổ phiếu FMC là Tăng tỷ trọng và giá mục tiêu là 57.200đ (tiềm năng tăng giá 13%).

Đồ thị cổ phiếu FMC phiên giao dịch ngày 20/09/2022. Nguồn: AmiBroker

Nền tảng căn bản vững chắc

Triển vọng xuất khẩu tôm tích cực

Theo Tổ chức Nông Lương Liên Hợp Quốc (FAO), một cơ quan trực thuộc Liên Hợp Quốc chuyên về các vấn đề lương thực của thế giới, kim ngạch thương mại thế giới ở sản phẩm tôm dự báo tăng trưởng với tốc độ CAGR 7,4% trong giai đoạn 2022- 2025 nhờ nhu cầu gia tăng khi thu nhập và mức độ đô thị hóa tăng; sản lượng sản xuất cao hơn; các biện pháp bảo quản, chế biến sau thu hoạch được cải tiến; và sản phẩm thủy sản tiện dụng ngày càng phổ biến trên tất cả các kênh phân phối.

Trong khi đó, Việt Nam có kế hoạch nâng giá trị xuất khẩu tôm lên 10 tỷ USD vào năm 2025, tương đương tốc độ tăng CAGR 35% nhờ nhu cầu tốt tại các thị trường chủ chốt (Mỹ, Nhật Bản và Châu Âu) cũng như Việt Nam có lợi thế cạnh tranh khi có ngành công nghiệp chế biến tôm phát triển hơn so với các xuất khẩu tôm chính là Ấn Độ và Ecuador. Tay nghề của người lao động trong ngành chế biến tôm tại Việt Nam tốt hơn tại các nước khác.

Cổ phiếu FMC đã và đang tích cực nâng cao năng lực nuôi trồng và chế biến nhằm đáp ứng nhu cầu xuất khẩu. HSC dự báo trong giai đoạn 2021-2024, doanh thu của FMC sẽ tăng trưởng với tốc độ CAGR 15,4% và lợi nhuận tăng trưởng với tốc độ CAGR 18,6%.

Công suất mở rộng giúp lợi nhuận tăng trưởng

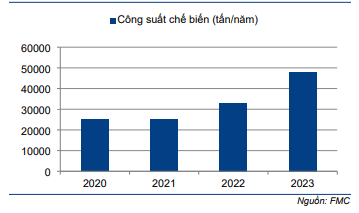

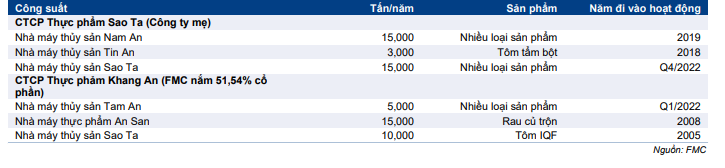

Trong Q1/2022, FMC đã đưa nhà máy Tam An tại KCN An Nghiệp, huyện Châu Thành, tỉnh Sóc Trăng đi vào hoạt động. Nhà máy có công suất chế biến 5.000 tấn tôm. Trong khi đó, nhà máy Sao Ta mới cũng tại Châu Thành với công suất 15.000 tấn đang được xây dựng và dự kiến đi vào hoạt động vào Q4/2022. Với các nhà máy mới nói trên, công suất của FMC tính đến cuối năm 2022 tăng lên 33.000 tấn và tính đến cuối năm 2023 tăng lên 48.000 tấn; lần lượt tăng 32% và 90% so với công suất tại thời điểm cuối năm 2021 là 25.000 tấn.

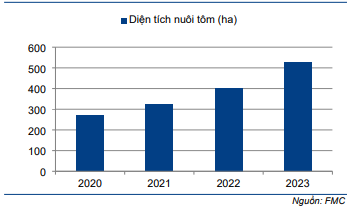

Về mảng nuôi trồng, tổng diện tích nuôi tôm đã tăng lên 322 ha tại thời điểm cuối tháng 6/2022 từ 270 ha tại thời điểm cuối năm 2021. Trong năm 2023, FMC sẽ có thêm 203 ha vùng nuôi (sở hữu thông qua công ty con mới mua lại gần đây là Công ty TNHH Vĩnh Thuận), đưa tổng diện tích nuôi tôm lên 525 ha. Theo đó, sản lượng tôm tự nuôi nhiều khả năng sẽ tăng 80% lên 15.000 tấn trong năm 2024 từ 8.000 tấn trong năm 2021.

Việc nâng cao năng lực nuôi trồng và chế biến sẽ giúp FMC đẩy mạnh được sản lượng xuất khẩu cũng như nâng cao được tỷ suất lợi nhuận gộp.

Biểu đồ 1: Quá trình nâng công suất chế biến, FMC

Biểu đồ 2: Quá trình mở rộng diện tích nuôi tôm, FMC

Nhờ mở rộng đáng kể công suất và nhu cầu hồi phục sau đại dịch, HSC dự báo doanh thu thuần năm 2022 của FMC sẽ tăng trưởng 19,2% đạt 6.197 tỷ đồng và lợi nhuận thuần tăng trưởng 23,5% đạt 330 tỷ đồng nhờ tỷ suất lợi nhuận gộp cải thiện sau khi tỷ trọng tôm nguyên liệu tự nuôi tăng. Trong 6 tháng đầu năm 2022, doanh thu và lợi nhuận thuần lần lượt tăng 28,6% và 46,5% so với cùng kỳ đạt 2.739 tỷ đồng và 309 tỷ đồng. Trong giai đoạn 2021-2024, chúng tôi dự báo doanh thu thuần sẽ tăng trưởng với tốc độ CAGR 15,4% và lợi nhuận thuần tăng trưởng với tốc độ CAGR 18,6%.

Định giá và khuyến nghị

Đưa ra khuyến nghị lần đầu Tăng tỷ trọng và giá mục tiêu 57.200đ

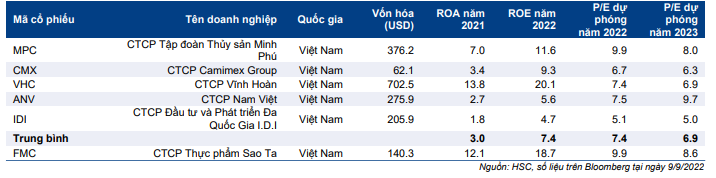

Hiện FMC có P/E trượt dự phóng 1 năm là 9 lần, cao hơn 0,8 độ lệch chuẩn so với bình quân quá khứ (từ tháng 1/2018). Định giá hiện tại của FMC là hợp lý nếu nhìn vào triển vọng lợi nhuận tích cực nhờ nhu cầu tăng cao, Công ty mở rộng công suất và biên lợi nhuận cải thiện. Hiện P/E dự phóng năm 2022 là 10,1 lần; cao hơn 34% so với các doanh nghiệp cùng ngành trong nước. Tuy nhiên, mức chênh lệch định giá này theo HSC là có cơ sở vì FMC có các chỉ số sinh lời tốt hơn.

Biểu đồ 3: P/E trượt dự phóng 1 năm, FMC

Biểu đồ 4: Độ lệch chuẩn so với bình quân quá khứ, FMC

Bảng 5: So sánh với doanh nghiệp cùng ngành, FMC

Chúng tôi tính ra giá mục tiêu dựa trên phương pháp DCF là 57.200đ; tương đương P/E dự phóng năm 2022 và 2023 lần lượt là 11,6 lần và 9,9 lần.

Rủi ro/tiềm năng đầu tư

Rủi ro ở đây là giá tôm nguyên liệu có thể tăng nhanh hơn giá tôm xuất khẩu, từ đó làm giảm tỷ suất lợi nhuận gộp. Chi phí tôm nguyên liệu chiếm hơn 70% giá vốn hàng bán của FMC và 80% nguồn tôm nguyên liệu của FMC là mua từ bên ngoài. Và giá tôm nguyên liệu biến động theo mùa vụ, thời tiết và dịch bệnh.

Tiềm năng ở đây là khả năng nhu cầu đối với sản phẩm tôm cao hơn kỳ vọng và/hoặc giá xuất khẩu cao hơn dự báo, chủ yếu vì sự gián đoạn nguồn cung ở nhiều quốc gia xuất khẩu chính như Ecuador và Ấn Độ trước nguy cơ dịch bệnh và các sự kiện khó lường.

Tổng quan về ngành

Tôm là một trong những sản phẩm thủy sản có kim ngạch thương mại và mức tiêu thụ cao nhất trên thế giới. Kim ngạch thương mại của sản phẩm tôm dự báo tăng trưởng với tốc độ CAGR 7,4% trong giai đoạn 2021-2027 (theo FAO) và nhu cầu đối với sản phẩm tôm có thể tăng trưởng theo mức tăng trưởng của thu nhập đầu người, dựa trên xu hướng ăn uống có lợi cho sức khỏe và gia tăng sử dụng sản phẩm tiện lợi. Ngành tôm Việt Nam đặt mục tiêu tăng trưởng với tốc độ CAGR 35% trong giai đoạn 2021-2025 nhờ tập trung vào các sản phẩm chế biến có giá trị cao, vốn là lợi thế của Việt Nam so với các nước xuất khẩu tôm khác.

Nhu cầu sản phẩm tôm trên thế giới tiếp tục tăng trưởng ở mức trung bình

Kim ngạch thương mại sản phẩm tôm dự báo tăng trưởng với tốc độ CAGR 7,4% trong giai đoạn 2021-2027

Tôm là một trong những sản phẩm thủy sản có kim ngạch thương mại cao nhất trên thế giới và sản phẩm có giá trị xuất khẩu lớn thứ 2, chiếm tới 16,4% tổng giá trị thương mại các mặt hàng thủy sản của thế giới.

FAO dự báo sản phẩm tôm tăng trưởng với tốc độ CAGR 7,4% trong giai đoạn 2021- 2027 dựa trên các yếu tố chính sau: (1) nhu cầu cao khi thu nhập và mức độ đô thị hóa tăng; (2) sản lượng sản xuất tăng; (3) các biện pháp bảo quản, chế biến sau thu hoạch được cải tiến; và (4) sự mở rộng các kênh phân phối cho sản phẩm thủy sản.

Các nước thu nhập cao vẫn là thị trường nhập khẩu chính

Theo FAO, 3 thị trường chính – Châu Âu, Nhật Bản và Mỹ – sẽ vẫn là các thị trường nhập khẩu chính đối với sản phẩm thủy sản, bao gồm tôm. Những thị trường này dự báo sẽ chiếm 39% tổng lượng nhập khẩu thủy sản của thế giới vào năm 2030.

Tại Mỹ, tôm vẫn là sản phẩm thủy sản được tiêu thụ nhiều nhất, chiếm khoảng 30% tổng mức tiêu thụ thủy sản. Tại Châu Âu, tôm là mặt hàng thủy sản phổ biến nhất bên cạnh cá hồi và cá ngừ. Tại Trung Quốc, nhiều người đang chuyển từ ăn thịt sang các loại thực phẩm giàu protein có lợi cho sức khỏe hơn như tôm, cá nhờ ý thức về sức khỏe và thu nhập tăng lên. Ngoài ra, tôm cũng đặc biệt được coi trọng trong Tết nguyên đán vì có màu đỏ, là biểu tượng cho sự thịnh vượng và may mắn tại quốc gia này.

Ngoài ra, thói quen ăn uống có lợi cho sức khỏe đã trở thành xu hướng tiêu dùng thực phẩm chủ đạo trong bối cảnh số người thừa cân và béo phì ngày càng tăng tại nhiều quốc gia. Theo đó, nhu cầu đối với thực phẩm có lợi cho sức khỏe và bổ dưỡng như tôm và các loại thủy hải sản khác đã tăng lên trong những năm gần đây.

Xu hướng sử dụng thực phẩm tiện dụng là nhân tố tích cực mới

Bên cạnh nhu cầu đối với thực phẩm bổ dưỡng, có lợi cho sức khỏe đang tăng lên, người tiêu dùng còn ưa thích sự tiện dụng, đặc biệt là tại các nền kinh tế có thu nhập cao. Những thay đổi trong xã hội – gồm thu nhập tăng, phụ nữ tham gia nhiều hơn vào lực lượng lao động, mức độ đô thị hóa cao và quy mô gia đình nhỏ lại – đã làm gia tăng mức độ sử dụng của thực phẩm tiện dụng.

Những sản phẩm tiện dụng được chế biến sẵn và đóng gói để bán thương mại, từ đó giảm bớt thời gian chế biến thức ăn tại gia đình hay tại các nhà hàng, khách sạn. Việc đặt hàng và giao hàng các sản phẩm này cũng dễ dàng, được thực hiện thông qua các nền tảng trực tuyến. Vì vậy, các sản phẩm tôm, đặc biệt là tôm đã chế biến sẵn và/hoặc được đóng gói để bán lẻ đang ngày càng trở nên phổ biến tại tất cả các kênh phân phối.

Xuất khẩu tôm của Việt Nam sẽ tiếp tục tăng trưởng ổn định

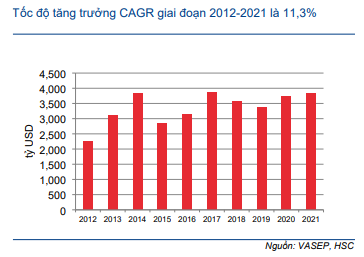

Việt Nam là nước xuất khẩu tôm lớn, đứng thứ 3 toàn thế giới và đóng góp 16% tổng kim ngạch thương mại toàn cầu của sản phẩm tôm trong năm 2021 – chỉ sau Ấn Độ (24%) và Ecuador (20%). Trong vòng 10 năm tính đến năm 2021, xuất khẩu tôm của Việt Nam tăng trưởng với tốc độ CAGR 11,3% và đạt 3,9 tỷ USD vào năm 2021.

Theo chiến lược phát triển ngành thủy sản của Việt Nam đến năm 2030 và tầm nhìn đến năm 2045, Việt Nam đặt mục tiêu đạt giá trị xuất khẩu tôm là 10 tỷ USD vào năm 2025, tương đương tốc độ tăng trưởng CAGR 35%, cao hơn nhiều tốc độ tăng trưởng của giai đoạn trước nhờ tỷ trọng đóng góp ngày càng cao của các sản phẩm tôm giá trị gia tăng, có giá bán cao hơn tôm nguyên liệu.

Biểu đồ 6: Xuất khẩu tôm của Việt Nam, giai đoạn 2012-2021

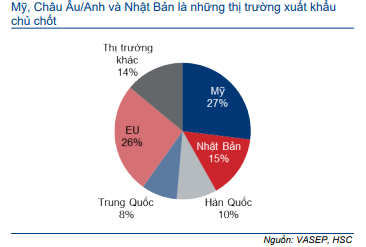

Biểu đồ 7: Xuất khẩu tôm của Việt Nam theo thị trường, năm 2021

Theo Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP), ngành chế biến tôm của Việt Nam có lợi thế trước các nước xuất khẩu tôm khác như Ấn Độ và Ecuador ở các sản phẩm tôm giá trị gia tăng cao vì các nước nói trên chủ yếu xuất khẩu tôm đông lạnh làm nguyên liệu chế biến tại các thị trường mục tiêu.

Vì vậy, với độ ngũ lao động lành nghề, các doanh nghiệp xuất khẩu tôm của Việt Nam có thể cung cấp các sản phẩm có mức độ chế biến cao, nghĩa là các sản phẩm có thể sử dụng để nấu tại gia đình, sản phẩm chế biến sẵn tiêu thụ qua các kênh HORECA, sản phẩm có thể ăn ngay, sản phẩm đóng gói để bán lẻ (sản phẩm có kích thước nhỏ bán tại các cửa hàng tiện lợi)… Theo đó, xuất khẩu tôm của Việt Nam sẽ hưởng lợi từ sự gia tăng nhu cầu đối với các sản phẩm thủy sản tiện dụng.

Ngoài ra, xuất khẩu tôm của Việt Nam còn gặp thuận lợi tại các thị trường chủ chốt, như được trình bày chi tiết ở dưới đây.

Thị trường Mỹ: Hiện đang được hưởng thuế chống bán phá giá 0%

Mỹ là thị trường xuất khẩu tôm số 1 của Việt Nam, đóng góp 27% kim ngạch xuất khẩu tôm của Việt Nam trong năm 2021. Thuế chống bán phá giá áp vào các doanh nghiệp xuất khẩu tôm của Việt Nam từ năm 2019 là 0%, từ đó tạo ra lợi thế cho tôm của Việt Nam trước tôm của Ấn Độ, hiện đang chịu mức thuế 3,01%.

Từ năm 2016 đến năm 2021, nhập khẩu tôm của Mỹ tăng với tốc độ CAGR 7% (nguồn: báo cáo Rabobank năm 2022) và dự kiến sẽ tiếp tục tăng trưởng cùng với đà tăng của thu nhập đầu người.

Thị trường Châu Âu và Anh: Hưởng lợi từ EVFTA và UKVFTA

Châu Âu (bao gồm cả Anh) là thị trường xuất khẩu tôm lớn thứ 2 của Việt Nam, đóng góp 25% kim ngạch xuất khẩu tôm của Việt Nam trong năm 2021.

Hiệp định thương mại tự do EU-Việt Nam (EVFTA) và Hiệp định thương mại tự do Anh-Việt Nam (UKVFTA) đã có hiệu lực vào cuối năm 2020. Theo EVFTA và UKVFTA, thuế áp vào tôm đông lạnh xuất khẩu vào thị trường Châu Âu và Anh đã về không từ cuối năm 2020 và thuế áp vào tôm chế biến sẽ giảm dần trong 7 năm tới; tạo điều kiện để tôm Việt Nam giành thị phần tại thị trường Châu Âu và Anh từ Ấn Độ và Ecuador.

Bảng 8: Thuế chống bán phá giá vào thị trường Mỹ, Việt Nam so với Ấn Độ và Ecuador

Bảng 9: Thuế nhập khẩu tại thị trường Châu Âu và Anh, Việt Nam so với Ấn Độ và Ecuador

Nhật Bản: Thị trường truyền thống với sự gần gũi về địa lý

Nhật Bản là thị trường xuất khẩu tôm lớn thứ 3 của Việt Nam, đóng góp 14,8% kim ngạch xuất khẩu tôm Việt Nam trong năm 2021.

Tại thị trường Nhật Bản, Việt Nam là nước xuất khẩu tôm lớn nhất nhờ sự gần gũi về địa lý và được hưởng thuế 0% theo nhiều thỏa thỏa thuận thương mại tự do (Hiệp định thương mại tự do ASEAN-Nhật Bản, Hiệp định Đối tác Kinh tế Việt Nam – Nhật Bản…)

Thị trường Nhật Bản đã bão hòa với nhu cầu đi ngang; tuy nhiên phân khúc sản phẩm chế biến sâu, chất lượng cao vẫn đang tăng trưởng. Vì vậy, các doanh nghiệp xuất khẩu tôm có chất lượng sản phẩm cao, được quốc tế chứng nhận và có đội ngũ lao động lành nghề có thể tăng mạnh được doanh số tại thị trường Nhật Bản.

FMC: Phân tích chi tiết

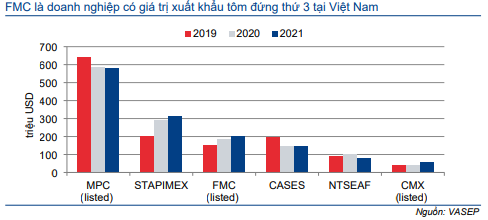

FMC là doanh nghiệp xuất khẩu tôm có giá trị xuất khẩu đứng thứ 3 tại Việt Nam, chiếm 5,3% thị phần xuất khẩu tôm của Việt Nam trong năm 2021. Trong 10 năm qua, giá trị xuất khẩu tôm của Công ty tăng trưởng với tốc độ CAGR 12,9%; cao hơn so với mức bình quân ngành. FMC có chuỗi giá trị khép kín, sở hữu vùng nuôi rộng lớn, chuỗi cung ứng ổn định và các cơ sở sản xuất hiện đại; và tất cả những yếu tố này đã giúp nâng cao biên lợi nhuận cho Công ty. Với chiến lược tập trung vào các sản phẩm giá trị gia tăng cao, đáp ứng được các tiêu chuẩn quốc tế, FMC đang hưởng lợi từ sự phát triển nhanh chóng của phân khúc bán lẻ tại các thị trường phát triển như Nhật Bản, Mỹ và Châu Âu.

Tổng quan doanh nghiệp

FMC, còn được gọi là Fimex (Công ty Xuất nhập khẩu Thực phẩm Sóc Trăng) được thành lập vào năm 1995 và là doanh nghiệp 100% vốn nhà nước. Công ty đã được cổ phần hóa vào năm 2003 và chính thức giao dịch trên SGDCK TP. HCM (HSX) vào ngày 22/6/2006.

Hoạt động kinh doanh chính của FMC là chế biến và xuất khẩu tôm đông lạnh. Ngoài ra Công ty còn có thêm hoạt động xuất khẩu rau củ trộn với tỷ trọng đóng góp không lớn trong doanh thu. Trong giai đoạn 2012-2021, giá trị xuất khẩu tôm của FMC tăng trưởng với tốc độ CAGR 12,9% – cao hơn mức tăng trưởng bình quân ngành là 11,3% – và chiếm khoảng 5% tổng kim ngạch xuất khẩu tôm của Việt Nam.

FMC hiện là doanh nghiệp xuất khẩu tôm lớn thứ 3, sau MPC và Stapimex (doanh nghiệp tư nhân/chưa niêm yết có tên là Công ty Xuất nhập khẩu Thực phẩm Sóc Trăng). Nếu chỉ tính các doanh nghiệp xuất khẩu tôm niêm yết, FMC đứng thứ 2 với giá trị xuất khẩu tương đương 32% MPC và gấp 4 lần Camimex (CMX; Không khuyến nghị).

Biểu đồ 10: Top 10 doanh nghiệp xuất khẩu tôm lớn nhất của Việt Nam

Cơ cấu doanh thu

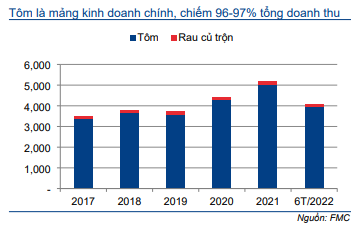

FMC chủ yếu xuất khẩu tôm, đóng góp 96-97% tổng doanh thu trong 5 năm qua. Ngoài ra, Công ty còn có mảng xuất khẩu rau củ trộn, đóng góp 3-4% tổng doanh thu.

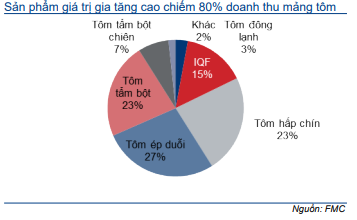

Các sản phẩm tôm xuất khẩu của FMC gồm: tôm ép duỗi, tôm tươi, tôm hấp chín và tôm tẩm bột. Các sản phẩm giá trị gia tăng – như tôm ép duỗi, tôm hấp chín, tôm tẩm bột và tôm tẩm bột chiên – nói chung đóng góp 80% giá trị xuất khẩu tôm của FMC (tỷ trọng này ở MPC là 45-55%) trong khi tôm nguyên liệu như tôm đông lạnh và IQF đóng góp 20% còn lại.

Nhờ tập trung vào sản phẩm giá trị gia tăng, FMC có thể tận dụng được xu hướng sử dụng thực phẩm tiện lợi tại các thị trường chủ chốt. Giá các sản phẩm giá trị gia tăng ít biến động hơn so với giá các sản phẩm tôm nguyên liệu.

Biểu đồ 11: Cơ cấu doanh thu theo mảng kinh doanh, FMC

Biểu đồ 12: Cơ cấu doanh thu theo sản phẩm của mảng tôm trong 6 tháng đầu năm 2022, FMC

Các thị trường xuất khẩu

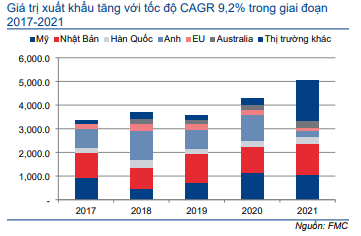

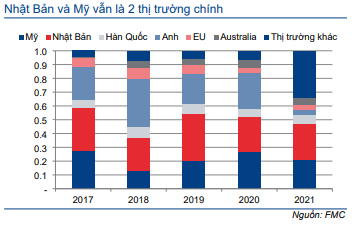

Năm thị trường xuất khẩu lớn nhất của FMC gồm Nhật Bản, Mỹ, Hàn Quốc, Anh và Australia. Những thị trường này đóng góp xấp xỉ 95% tổng giá trị xuất khẩu của Công ty. Trong đó, thị trường Nhật Bản và Mỹ đóng góp hơn 50% giá trị xuất khẩu hàng năm.

FMC xuất khẩu thông qua các đơn vị nhập khẩu trung gian tại thị trường mục tiêu. Phần lớn sản phẩm của Công ty được đưa đến các kênh phân phối bán lẻ và khoảng 15-20% được đưa đến kênh nhà hàng, khách sạn.

Nhật Bản: Thị trường chính của FMC là Nhật Bản, chiếm 38% giá trị xuất khẩu của Công ty trong giai đoạn 2017-2021. Cũng trong giai đoạn 2017-2021, xuất khẩu của FMC sang Nhật Bản tăng với tốc độ CAGR 6,4%. Mặc dù tăng trưởng ở mức 1 con số, nhưng FMC khẳng định sẽ tiếp tục lấy Nhật Bản làm thị trường trọng tâm vì (1) đã thiết lập được các mối quan hệ lâu dài với các khách hàng hiện hữu, (2) chi phí vận chuyển thấp (so với thị trường Châu Mỹ và Châu Âu), và (3) nhu cầu đối với sản phẩm giá trị gia tăng cao (chẳng hạn như tôm ép duỗi, tôm tẩm bột và tôm tẩm bột chiên) – là những sản phẩm FMC có kinh nghiệm chế biến.

Thị trường Mỹ: Mỹ là thị trường lớn thứ 2 của FMC, chiếm 22% giá trị xuất khẩu của Công ty trong giai đoạn 2017-2021. Sản lượng xuất khẩu của Công ty sang thị trường Mỹ biến động giữa các năm, tùy thuộc vào mức thuế chống bán phá giá tại thị trường này. Trong giai đoạn 2017-2021, doanh thu xuất khẩu sang thị trường Mỹ tăng trưởng vừa phải với tốc độ CAGR 3,2% mặc dù thuế chống bán phá giá vẫn là 0%. Công ty đã thận trọng trong việc đẩy mạnh doanh thu tại thị trường Mỹ vì rủi ro thuế chống bán phá gia tăng và sự cạnh tranh gay gắt từ Ấn Độ, Ecuador và các doanh nghiệp xuất khẩu tôm khác của Việt Nam.

Thị trường Anh và Châu Âu: Thị trường Anh và Châu Âu lần lượt chiếm 27% và 4% giá trị xuất khẩu của FMC trong giai đoạn 2017-2021. Tuy nhiên, trong năm 2021, giá trị xuất khẩu sang Anh đã giảm đáng kể xuống còn 6%, chủ yếu vì tình trạng phong tỏa chống dịch Covid-19, trong khi tỷ trọng đóng góp của thị trường Châu Âu cũng giảm còn 3% trong năm 2021, cũng vì tình trạng phong tỏa chống dịch.

Biểu đồ 13: Giá trị xuất khẩu tôm từng thị trường, FMC

Biểu đồ 14: Tỷ trọng đóng góp từng thị trường vào giá trị xuất khẩu tôm, FMC

Thị trường Châu Âu và Anh nhiều khả năng sẽ là trọng tâm tiếp theo của FMC vì Công ty được ưu đãi thuế theo quy định của UKVFTA và EVFTA. Người tiêu dùng tại 2 thị trường này cũng ưa thích các sản phẩm giá trị gia tăng như tôm hấp và tôm tẩm bột – là những sản phẩm thế mạnh của FMC. Trong khi đó, đối thủ trực tiếp của Việt Nam là Thái Lan chưa ký thỏa thuận thương mại tự do với các thị trường trên.

Cơ cấu HĐKD: chuỗi giá trị khép kín giúp nâng cao lợi nhuận

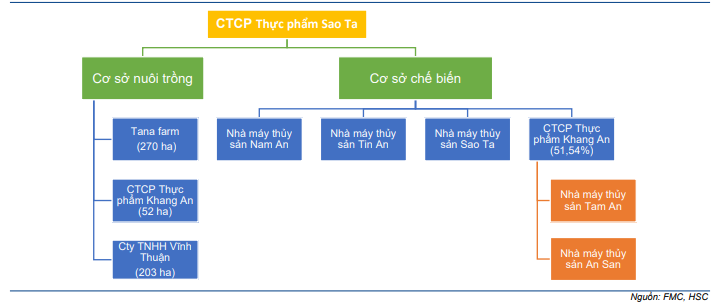

Lợi thế cạnh tranh chủ chốt của FMC là chuỗi giá trị khép kín, gồm vùng nuôi rộng lớn, chuỗi cung ứng ổn định và các cơ sở sản xuất hiện đại, như trình bày trong Biểu đồ 15.

Biểu đồ 15: Các cơ sở nuôi trồng và chế biến, FMC

Nuôi trồng: sản lượng tôm tự nuôi cao giúp nâng cao doanh thu và biên lợi nhuận

Sản lượng tôm tự nuôi sẽ đáp ứng được 25% nhu cầu tôm nguyên liệu từ năm 2024.

Tại thời điểm cuối năm 2021, FMC sở hữu 270 ha diện tích nuôi tôm, cung cấp 8.000 tấn tôm nguyên liệu để chế biến, đáp ứng 22% nhu cầu tôm nguyên liệu năm 2021.

Trong Q2/2022, FMC đưa thêm 52 ha diện tích nuôi (thuộc công ty con là CTCP Thực phẩm Khang An) vào hoạt động. Sau đó vào tháng 7/2022, FMC đã mua 95,2% cổ phần Công ty TNHH Vĩnh Thuận, sở hữu 203 ha diện tích nuôi tôm. Trong đó 100 ha sẽ được đưa vào hoạt động trong năm 2023 và 103 ha còn lại sẽ đi vào hoạt động trong năm 2024.

Theo đó, tổng sản lượng tôm tự nuôi dự kiến tăng đạt 14.000-15.000 tấn/năm từ năm 2024 trở đi (đáp ứng 25% nhu cầu tôm nguyên liệu).

Các tiêu chuẩn quốc tế đạt được ở lĩnh vực nuôi trồng nâng cao khả năng tiêu thụ sản phẩm

Các cơ sở nuôi trồng của FMC được chứng nhận bởi các tiêu chuẩn thực hành nuôi trồng tốt toàn cầu như ASC (tiêu chuẩn của Hội đồng Quản lý Nuôi trồng thủy sản) và BAP (Tiêu chuẩn thực hành nuôi tốt nhất). ASC và BAP là các chứng chỉ cần có để vào thị trường Châu Âu và các phân khúc cao cấp tại hầu hết các thị trường xuất khẩu khác.

Số lượng vùng nuôi được cấp chứng chỉ ASC và BAP tại Việt Nam là không nhiều, nên FMC có được lợi thế so với nhiều doanh nghiệp xuất khẩu khác của Việt Nam, giúp Công ty giành được thị phần xuất khẩu vào thị trường Châu Âu và các phân khúc cao cấp tại các thị trường xuất khẩu khác.

Tỷ trọng tôm tự nuôi cao nâng cao biên lợi nhuận

Nguyên liệu đầu vào (cụ thể là tôm nguyên liệu) thường chiếm 70-75% chi phí sản xuất tôm. Giá tôm nguyên liệu biến động mạnh trong năm, phụ thuộc vào điều kiện nuôi và nhu cầu xuất khẩu. Vì vậy, việc tự nuôi tôm sẽ giúp ổn định chi phí nguyên liệu đầu vào, từ đó nâng cao lợi nhuận.

Hiện FMC là doanh nghiệp có tỷ trọng tôm nguyên liệu tự nuôi cao nhất (đáp ứng được 20% nhu cầu tôm nguyên liệu) trong số các doanh nghiệp xuất khẩu tôm của Việt Nam (MPC đứng thứ 2 với tỷ lệ dao động từ 10% đến 15%).

Mở rộng công suất tạo điều kiện tăng trưởng doanh thu

Tại thời điểm cuối năm 2021, FMC và công ty con Thực phẩm Khang An có 3 nhà máy chế biến tôm đang hoạt động với tổng công suất thiết kế ước tính là 25.000 tấn thành phẩm mỗi năm. Trong khi đó, sản lượng chế biến đạt 22.900 tấn/năm, tương đương công suất hoạt động 92%.

Vào tháng 11/2022, FMC đã đưa một nhà máy chế biến tôm mới đi vào hoạt động (Nhà máy Tam An) với công suất 5.000 tấn/năm và Công ty dự kiến đưa tiếp một nhà máy công suất 15.000 tấn/năm (nhà máy Sao Ta) đi vào hoạt động vào tháng 9/2022. Theo đó, HSC kỳ vọng tổng công suất của FMC sẽ đạt 33.000 tấn vào cuối năm 2022 (tăng 32% so với cuối năm 2021) và 48.000 tấn từ năm 2023 trở đi (tăng 90% so với cuối năm 2021).

Toàn bộ các cơ sở chế biến của Công ty có các chứng chỉ quốc tế trong lĩnh vực chế biến thực phẩm như HACCP, BAF, BRC, IFS.

Bảng 16: Công suất chế biến, FMC và công ty con KAF

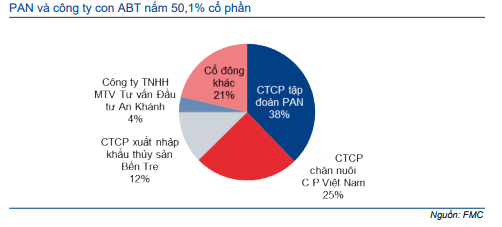

Cơ cấu sở hữu

Các cổ đông lớn của FMC gồm CTCP Tập đoàn PAN (PAN, Không khuyến nghị), một tập đoàn đầu tư trong lĩnh vực nông nghiệp và thực phẩm; CTCP Chăn nuôi C.P Việt Nam, thành viên Tập đoàn C.P của Thái Lan. Hai cổ đông này nắm 75% cổ phần tại FMC. HSC thấy rằng:

- PAN sở hữu trực tiếp 37,8% cổ phần FMC. CTCP Xuất nhập khẩu Thủy sản Bến Tre (ABT, Không xếp hạng) – công ty con do PAN nắm 76,5% cổ phần – nắm 12,4% cổ phần FMC. Theo đó, tỷ lệ lợi ích của PAN tại FMC là 50,1% và là công ty mẹ của FMC.

- P Việt Nam, một thành viên của Tập đoàn C.P, một tập đoàn hàng đầu tại Thái Lan và hoạt động trong các lĩnh vực nông nghiệp, thực phẩm. C.P Việt Nam hiện nắm 24,9% cổ phần tại FMC.

Trong số 25% cổ phần freefloat, có 3,6% cổ phần do Công ty TNHH MTV Tư vấn Đầu tư An Khánh sở hữu.

Tỷ lệ sở hữu tối đa của NĐTNN tại FMC là 49%. Hiện NĐTNN đã nắm 31,7%; nghĩa là hiện NĐTNN còn có thể mua thêm 17,3% cổ phần, tương đương 34,6 triệu cổ phiếu.

Biểu đồ 17: Cơ cấu cổ đông, FMC

Phân tích tình hình tài chính

Tỷ suất lợi nhuận thuần của FMC đã tăng dần từ 3% vào năm 2017 lên trên 5% vào năm 2020-2021 nhờ tỷ trọng tôm nguyên liệu tự nuôi tăng. Công ty có cơ cấu chi phí ổn định với chi phí tôm nguyên liệu chiếm hơn 70% giá vốn hàng bán, sau đó là chi phí nhân công, chiếm 10%. Tình hình tài chính của FMC tốt với tiền mặt thuần và số ngày chuyển đổi tiền mặt thấp hơn bình quân ngành. Hệ số ROE và ROA của Công ty thường cao hơn so với các công ty cùng ngành trong khi tỷ lệ lợi nhuận dùng để trả cổ tức khá ổn định, dao động từ 39% đến 54%.

HĐKD tăng trưởng ổn định

Lĩnh vực của FMC gồm xuất khẩu tôm và rau củ. Xuất khẩu tôm đóng góp chính vào doanh thu thuần và lợi nhuận, đóng góp hơn 96% doanh thu thuần và hơn 90% lợi nhuận gộp.

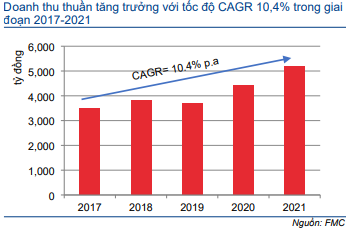

Nhờ mảng chế biến, xuất khẩu tôm tăng trưởng mạnh, doanh thu thuần của FMC đã tăng trưởng liên tục trong giai đoạn 2017-2021 với tốc độ CAGR 10,4%; trong đó tốc độ tăng trưởng của tôm xuất khẩu là 7,4% và rau củ xuất khẩu là 20,6%.

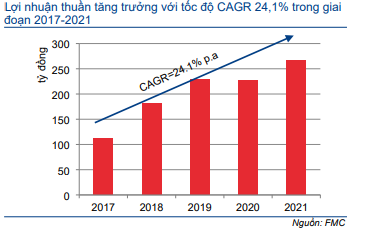

Tỷ suất lợi nhuận thuần của FMC đã tăng dần từ 3% vào năm 2017 lên trên 5% vào năm 2020-2021. Theo đó, lợi nhuận thuần đã tăng trưởng mạnh với tốc độ CAGR 24,1% trong giai đoạn 2017-2021.

Biểu đồ 18: Doanh thu thuần, FMC

Biểu đồ 19: Lợi nhuận thuần, FMC

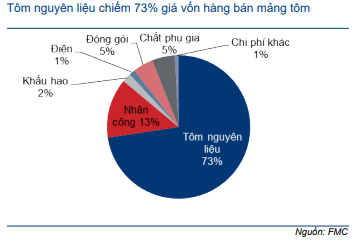

Cơ cấu chi phí: Tôm nguyên liệu chiếm 70% giá vốn hàng bán

Cơ cấu chi phí của FMC vẫn khá ổn định trong những năm qua. Chi phí nguyên liệu đầu vào, chủ yếu là tôm nguyên liệu, chiếm hơn 70% tổng giá vốn hàng bán và 75- 77% giá vốn hàng bán sản phẩm tôm. Hiện tại, FMC mua gần 80% tôm nguyên liệu từ bên ngoài và tự nuôi 22%.

Chi phí lao động chiếm khoảng 10-13% tổng giá vốn hàng bán, trong khi chi phí phụ gia và đóng gói chiếm khoảng 10%.

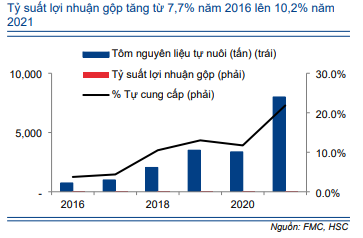

Tỷ suất lợi nhuận gộp: Tỷ trọng tôm tự nuôi tăng giúp nâng cao tỷ suất lợi nhuận gộp

Tỷ suất lợi nhuận gộp cải thiện từ 7,8% trong năm 2017 lên 10-11% trong giai đoạn 2018-2021, một phần nhờ sản lượng tôm nguyên liệu tự nuôi tăng. Trong năm 2017, tỷ trọng tôm nguyên liệu tự nuôi chỉ đóng góp 4,4%. Tuy nhiên, tỷ trọng này đã tăng lên hơn 10% trong năm 2018 và 20% trong năm 2021, sau khi FMC mở rộng diện tích nuôi tôm.

Vì phụ thuộc nhiều vào điều kiện thời tiết, mùa vụ và dịch bệnh, nên giá tôm nguyên liệu thường biến động mạnh. Với tỷ trọng tôm tự nuôi tăng, FMC chủ động hơn trong việc lập kế hoạch sản xuất và có thể ổn định giá nguyên liệu trong mùa cao điểm.

Tỷ suất lợi nhuận gộp của FMC vào khoảng 10%, sát với các doanh nghiệp cùng ngành.

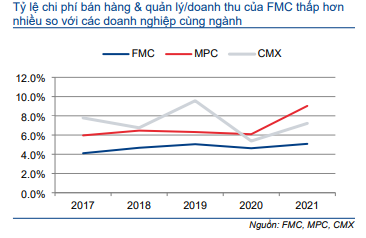

Chi phí bán hàng & quản lý

Chi phí bán hàng & quản lý của FMC được kiểm soát tốt. Tỷ lệ chi phí bán hàng & quản lý/doanh thu vào khoảng 5%, thấp hơn so với các doanh nghiệp cùng ngành là 7-9%.

Biểu đồ 20: Cơ cấu giá vốn hàng bán mảng tôm trong năm 2021, FMC

Biểu đồ 21: Tỷ suất lợi nhuận gộp và tỷ trọng tôm nguyên liệu tự nuôi, FMC

Biểu đồ 22: Tỷ lệ chi phí bán hàng & quản lý/doanh thu, FMC và các doanh nghiệp cùng ngành

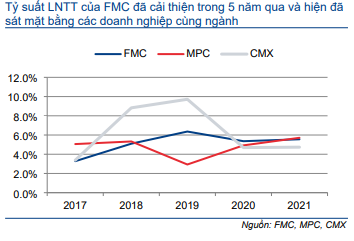

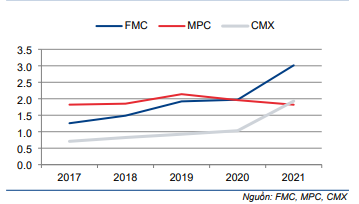

Biểu đồ 23: Tỷ suất LNTT, FMC và các doanh nghiệp cùng ngành

Bảng 24: Thuế suất thuế TNDN, FMC

Ưu đãi thuế

FMC hiện hưởng mức thuế suất thuế TNDN ưu đãi, trong đó:

- Vùng nuôi tôm Xuân Phú và Vĩnh Thuận được hưởng mức thuế suất thuế TNDN 0% trong suốt thời gian hoạt động. Đây là ưu đãi của Chính phủ đối với các doanh nghiệp nông nghiệp và thủy sản tại khu vực có điều kiện kinh tế – xã hội đặc biệt khó khăn.

- Tất cả 6 cơ sở chế biến của FMC và công ty con là Thực phẩm Khang An được hưởng mức thuế suất thuế TNDN 10% trong suốt thời gian hoạt động. Mức thuế này được áp dụng đối với các cơ sở kinh doanh nông nghiệp và thủy sản tại khu vực có điều kiện kinh tế – xã hội khó khăn.

Do đó, trong 5 năm qua, mức thuế TNDN hiện hành của FMC ở mức rất thấp, dao động trong khoảng 0,6%-7,0%. Thuế suất thuế TNDN hiện hành trong năm 2021 chỉ là 0,6%.

Bảng CĐKT lành mạnh

Trong năm 2021, FMC đã huy động thành công 682 tỷ đồng thông qua phát hành quyền mua cho cổ đông hiện hữu và phát hành riêng lẻ cho cổ đông chiến lược. Khoản tiền thu được sử dụng để bổ sung vốn lưu động, giảm vay nợ và mở rộng diện tích nuôi tôm.

Theo đó, lượng tiền mặt thuần của FMC là 390 tỷ đồng vào thời điểm cuối năm 2021. Tiền và các khoản tương đương tiền là 794 tỷ đồng (tăng 2,9 lần) trong khi nợ ngắn hạn là 415 tỷ đồng (giảm 6,3%). Tỷ lệ nợ thuần/vốn CSH ở mức dưới 0, mức thấp nhất kể từ năm 2017 và thấp hơn nhiều so với các công ty cùng ngành.

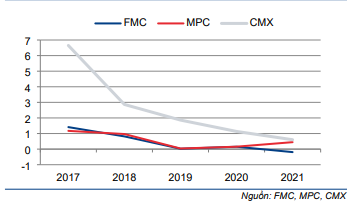

Do ngành nuôi tôm có tính mùa vụ, nên số ngày tồn kho của hầu hết các cơ sở chế biến tôm thường dao động từ 3-4 tháng. Do quản lý hàng tồn kho tốt hơn và sản lượng tôm tự nuôi cao, số ngày tồn kho của FMC giảm xuống từ 2-3 tháng. Số ngày phải thu của FMC thường dao động trong khoảng 23-35 ngày, thấp hơn mức bình quân của ngành là 72 ngày, trong khi số ngày phải trả chỉ là 3 ngày, cũng thấp hơn mức bình quân của ngành là 14 ngày.

Nhờ số ngày tồn kho và số ngày phải thu thấp hơn, chu kỳ chuyển đổi tiền mặt của FMC ngắn hơn đáng kể so với MPC và CMX.

Biểu đồ 25: Tỷ lệ nợ thuần/vốn CSH, FMC và các doanh nghiệp cùng ngành

Biểu đồ 26: Hệ số thanh toán hiện thời, FMC và các doanh nghiệp cùng ngành

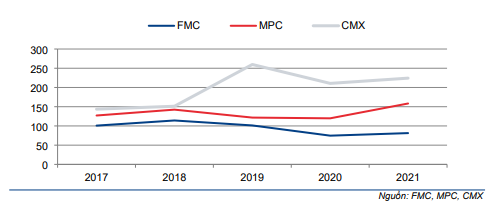

Biểu đồ 27: Chu kỳ chuyển đổi tiền mặt (ngày), FMC và các doanh nghiệp cùng ngành

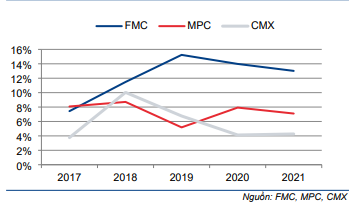

Hệ số ROE của FMC là trên 20% trong giai đoạn 2017-2020. Trong năm 2021, ROE giảm xuống 18,8% vì FMC tăng vốn, nhưng vẫn cao hơn các doanh nghiệp cùng ngành. Hệ số ROA cũng luôn cao hơn các doanh nghiệp cùng ngành và đạt 13% vào cuối năm 2021.

Biểu đồ 28: Hệ số ROAE, FMC và các doanh nghiệp cùng ngành

Biểu đồ 29: Hệ số ROAA, FMC và các doanh nghiệp cùng ngành

Bảng 30: Cổ tức tiền mặt, FMC

Chính sách cổ tức

Nhờ dòng tiền mạnh và lợi nhuận ổn định, chính sách cổ tức của FMC cũng ổn định, với mức cổ tức tiền mặt dao động trong khoảng 1.500-3.000đ/cp trong giai đoạn 2018- 2021, tương đương tỷ lệ lợi nhuận chi trả cổ tức trong kỳ dao động trong khoảng 39- 54%. Tại ĐHCĐ năm 2022, mức cổ tức bằng tiền mặt được đề xuất và thông qua là 2.000đ/cp cho năm 2022, tương đương với tỷ lệ lợi nhuận chi trả cổ tức là 39% (dựa trên dự báo lợi nhuận của chúng tôi) và lợi suất cổ tức là 4,1% theo thị giá hiện tại.

Đánh giá KQKD nửa đầu năm 2022

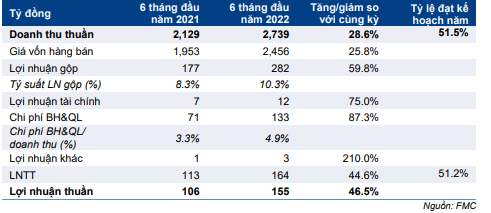

Cổ phiếu FMC công bố KQKD 6 tháng đầu năm 2021 khả quan với doanh thu thuần đạt 2.739 tỷ đồng, tăng 28,6% so với cùng kỳ và lợi nhuận thuần đạt 309 tỷ đồng, tăng 46,5% so với cùng kỳ.

Theo đó, FMC hoàn thành lần lượt 44,2% và 44,6% kế hoạch doanh thu thuần và LNTT đề ra cho cả năm 2022.

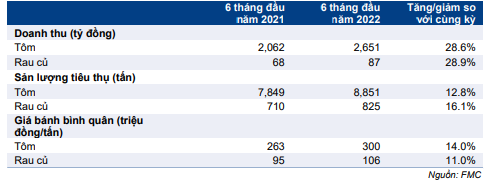

Doanh thu tăng trưởng mạnh nhờ sản lượng xuất khẩu và giá bán bình quân tăng mạnh. Sản lượng tôm xuất khẩu 6 tháng đầu năm 2022 đạt 8.851 tấn, tăng 12,8% so với cùng kỳ; phần lớn nhờ nhu cầu cao tại các thị trường trọng điểm sau dịch Covid[1]19; trong khi đó sản lượng xuất khẩu rau củ trộn cũng tăng 16,1% so với cùng kỳ đạt 825 tấn. Giá bán bình quân của tôm và rau củ trộn lần lượt tăng 14,0% và 11,0% so với cùng kỳ.

Lợi nhuận thuần tăng mạnh nhờ doanh thu cao và tỷ suất lợi nhuận gộp cải thiện. Tỷ suất lợi nhuận gộp trong 6 tháng đầu năm 2022 đạt 10,3% so với mức 8,3% trong 6 tháng đầu năm 2021. Mặc dù không công bố chi tiết, nhưng FMC giải thích rằng sản lượng tôm tự nuôi cao giúp tỷ suất lợi nhuận gộp trong 6 tháng đầu năm 2022 cải thiện do chi phí tôm tự nuôi nhìn chung thấp hơn 20-30% so với tôm nguyên liệu mua từ bên ngoài.

Chi phí bán hàng & quản lý trong 6 tháng đầu năm 2022 là 133 tỷ đồng, tăng 87,3% so với cùng kỳ, tương đương tỷ lệ chi phí bán hàng & quản lý/doanh thu là 4,9%, so với 3,3% trong 6 tháng đầu năm 2021, chủ yếu do chi phí vận chuyển tăng (tăng 1,27 lần so với cùng kỳ), do giá cước vận tải toàn cầu tăng.

Bảng 31: Cơ cấu doanh thu 6 tháng đầu năm 2022, FMC

Bảng 32: KQKD 6 tháng đầu năm 2022, FMC

Thông thường, 6 tháng cuối năm là mùa cao điểm xuất khẩu tôm do nhu cầu gia tăng trước các kỳ nghỉ lễ lớn tại các thị trường chính, do đó, HSC kỳ vọng doanh thu xuất khẩu của FMC sẽ tăng trong 6 tháng cuối năm 2022.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.