Tổng quát kết quả kinh doanh năm 2018

Doanh thu hợp nhất năm 2018 đạt 2.858 tỷ đồng, tăng 23% YoY và lợi nhuận sau thuế đạt 252 tỷ đồng, tăng 41% YoY, nhưng chỉ hoàn thành lần lượt là 82% và 93% kế hoạch năm. Kết quả này phù hợp với dự báo của chúng tôi. Trong 5 năm gần đây, FCN chỉ đạt trung bình 86% kế hoạch doanh thu và 93% kế hoạch lợi nhuận sau thuế. EPS duy trì tương đối ổn định ở mức 3.009 đồng do tăng 33 triệu cổ phiếu đang lưu hành từ phát hành quyền mua cổ phiếu theo tỷ lệ 10:6 trong tháng 3/2018.

Đồ thị cổ phiếu FCN phiên giao dịch ngày 29/03/2019. Nguồn: AmiBroker

Đồ thị cổ phiếu FCN phiên giao dịch ngày 29/03/2019. Nguồn: AmiBroker

Các hợp đồng mới trong năm 2018 đạt 3,3 nghìn tỷ đồng, tăng 18% YoY, đạt tỷ lệ book-to-bill 1,2x, ngang với tỉ lệ này trong năm 2017. Các đơn hàng chuyển sang năm 2019 trị giá 1,2 nghìn tỷ đồng, tăng 70% YoY.

Cơ cấu doanh thu năm 2018 đa dạng và đến từ các dự án, cụ thể như: (1) các dự án công nghiệp: nhà máy sản xuất ô tô Vin fast (giá trị: 500 tỷ đồng), nhà máy thép Hòa Phát (500 tỷ đồng), (2): các dự án khu đô thị (600 tỷ đồng), bao gồm Empire City, Senturia An Phú… và (3) các dự án nhà máy: nhà máy nhiệt điện Nghi Sơn 2 (350 tỷ đồng), nhà máy lọc dầu Long Sơn (300 tỷ đồng).

Cơ cấu doanh thu năm 2018 đa dạng và đến từ các dự án, cụ thể như: (1) các dự án công nghiệp: nhà máy sản xuất ô tô Vin fast (giá trị: 500 tỷ đồng), nhà máy thép Hòa Phát (500 tỷ đồng), (2): các dự án khu đô thị (600 tỷ đồng), bao gồm Empire City, Senturia An Phú… và (3) các dự án nhà máy: nhà máy nhiệt điện Nghi Sơn 2 (350 tỷ đồng), nhà máy lọc dầu Long Sơn (300 tỷ đồng).

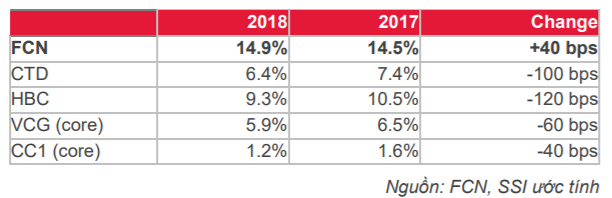

So với năm 2017, doanh thu năm 2018 được đóng góp bởi các dự án xử lý nền đất yếu nhiều hơn trong khi các dự án xây dựng cầu đường giảm xuống. Sự thay đổi về cơ cấu doanh thu giúp biên lợi nhuận của công ty tăng 0,4% lên 14,9%, do biên lợi nhuận từ cải thiện các dự án trên nền đất yếu cao hơn 500bps so với các dự án hạ tầng.

Trong năm 2018, FCN ghi nhận biên lợi nhuận tăng 0,4% lên 14,9%, cao hơn so với các công ty xây dựng khác trên sàn. CTD, HBC, VCG (mảng cốt lõi) và CC1 (mảng cốt lõi) ảnh hưởng từ sự suy giảm về thị trường nhà ở và ghi nhận biên lợi nhuận giảm trong năm 2018. Với doanh thu chính của FCN đến từ các dự án phi dân cư (75%), biên lợi nhuận duy trì ổn định trong năm 2018.

Dòng tiền hoạt động (cash flow from operations) vẫn ở mức âm 28 tỷ đồng trong năm 2018, nhưng được cải thiện trong những năm gần đây (- 200 tỷ đồng trong năm 2015, -121 tỷ đồng trong năm 2016, -58 tỷ đồng trong năm 2017). Hầu hết tiền hoạt động phụ thuộc vào các khoản phải thu khi số vòng quay khoản phải thu (DOR) đạt 249 ngày so với 225 ngày trong năm 2017. Mặc dù số vòng quay khoản phải thu cao hơn so với các công ty cùng ngành như CTD (94 ngày) và HBC (183 ngày), khoản dự phòng cho tỷ lệ nợ xấu/các khoản phải thu đang ở mức thấp chỉ 0,1% so với CTD (2,4%) và HBC (3,8%).

Kết quả kinh doanh quý 4/2018

Doanh thu quý 4/2018 đạt 1.151 tỷ đồng, tăng 13% YoY trong khi lợi nhuận sau thuế ghi nhận đạt 127 tỷ đồng, tăng 219% YoY. Nếu điều chỉnh khoản thu nhập bất thường từ thoái vốn Vĩnh Hảo 6 trong quý 4, lợi nhuận sau thuế cốt lõi đạt 67 tỷ đồng, tăng 12% YoY.

Những cập nhật khác

Trái phiếu chuyển đổi có giá trị 327,5 tỷ đồng, có thể chuyển đối trong tháng 4/2019. Giá chuyển đổi là 16.800 đồng/ cổ phiếu và có thể chuyển đổi thành 19,5 triệu cổ phiếu, giúp tăng tổng cổ phiếu đang lưu hành lên 113,8 triệu cổ phiếu. Trong trường hợp chuyển đổi, chúng tôi tin rằng tỷ lệ nợ/vốn CSH có thể cải thiện từ 0,7x về mức 0,46x.

Trong năm 2018, FCN giảm tỷ lệ sở hữu tại nhà máy sản xuất cọc xây dựng của Công ty Cổ phần Khoáng sản FECON (HSX: FCM) từ 36,9% xuống còn 10,9% bằng giá sổ sách. FCN bán 26% cổ phần cho đối thủ cạnh tranh Phan Vũ theo thỏa thuận hợp tác. Theo thỏa thuận, FCN có thể mua cọc của Phan Vũ cho tất cả các dự án ở khu vực miền Nam. Việc hợp tác này quan trọng đối với FCN vì FCN không có nhà máy sản xuất cọc xây dựng ở miền Nam, điều này làm cản trở hoạt động mở rộng quy mô của công ty. Phan Vũ có 8 nhà máy cọc xây dựng ở miền Nam trong khi FCM sở hữu 2 nhà máy cọc xây dựng ở miền Bắc.

Ước tính lợi nhuận

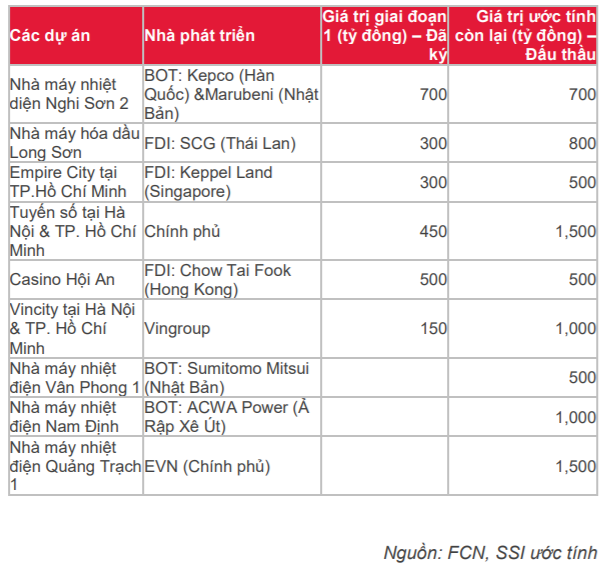

Chúng tôi nhận thấy một số thay đổi trong việc kinh doanh của FCN và tin rằng đây là những tín hiệu tích cực. So với quá khứ, FCN phụ thuộc nhiều hơn trong các dự án đơn lẻ (các nhà máy điện và lọc dầu) của các nhà phát triển Nhà nước như EVN và PVN.

Với chiến lược của FCN hướng đến các nhà phát triển tư nhân và chuyển sang mô hình thầu chính (tập trung vào việc cải thiện nền móng và đất yếu), chúng tôi dự báo FCN sẽ cải thiện việc quản lý tiền mặt (hệ số vòng quay chuyển đổi tiền mặt hiện tại là 195 ngày) với biên lợi nhuận gộp thấp hơn (tương đương các nhà thầu như CTD và HBC).

Hiện tại, chúng tôi dự báo tăng trưởng doanh thu đạt 23% YoY và 35% YoY trong năm 2019-2020, với tỷ lệ tỉ lệ book-to-bill là 1,2x và đơn hàng chuyển sang năm 2019 đạt 1,2 nghìn tỷ đồng, tăng 70% YoY. Với các đơn hàng ký mới trong năm 2018 là giai đoạn đầu của các dự án lớn, chúng tôi dự báo FCN ghi nhận nhiều đơn hàng mới từ các giai đoạn sắp tới, điều này giúp doanh thu tăng trưởng trong năm 2019-2020.

Chúng tôi dự báo biên lợi nhuận gộp năm 2019 giảm nhẹ 0,5% YoY xuống còn 14,4%, do một phần nhỏ doanh thu chuyển sang các dự án khu đô thị với công việc chính là xây dựng nền móng và tầng hầm, có biên lợi nhuận gộp thấp hơn so với các phân khúc kinh doanh khác. Năm 2020 dự báo có biên lợi nhuận gộp tương đương năm 2019 với danh mục dự án có biên lợi nhuận gộp cao như xây dựng tầng hầm tại dự án đường sắt Metro Lines tại Hà Nội và TP. Hồ Chí Minh.

Chúng tôi giả định nếu trái phiểu chuyển đối được chuyển đổi, công ty sẽ tiết kiệm 13 tỷ đồng về chi phí lãi vay trong năm 2019. Tổng số lượng cổ phiếu đang lưu hành sẽ tăng 19,5 triệu cổ phiếu lên 113,8 triệu cổ phiếu vào cuối năm 2019.

Chúng tôi ước tính tăng trưởng lợi nhuận sau thuế cốt lõi năm 2019-2020 lần lượt là 48% YoY và 39%YoY. Ước tính lợi nhuận sau thuế cốt lõi của chúng tôi cho năm 2019 ước tính đạt 212 tỷ đồng, thấp hơn so với kế hoạch sơ bộ của công ty là 380 tỷ đồng, do công ty tính cả những giao dịch bất thường vào kế hoạch. Trong năm 2019, FCN có thể ghi nhận nhiều khoản thu nhập bất thường, cụ thể như hoàn tất việc thoái vốn từ dự án năng lượng mặt trời Vĩnh Hảo 6 (40% sở hữu) có thể mang lại 130 tỷ đồng.

EPS cốt lõi năm 2019-2020 ước tính là 2.139 đồng và 3.020 đồng. Tính trái phiếu chuyển đổi đang lưu hành, EPS pha loãng cho năm 2019-2020 ước tính đạt lần lượt là 1.880 đồng và 2.504 đồng.

Quan điểm đầu tư cho năm 2019-2020F

Chúng tôi khuyến nghị KHẢ QUAN cho FCN với giá mục tiêu 1 năm là 18.600 đồng/ cổ phiếu, tăng 26,5% so với giá hiện tại.

Chúng tôi định giá FCN thông qua (1) phương pháp PE dựa trên trên EPS pha loãng cũng như (2) phương pháp PB. Với mức giá hiện tại là 14.700 đồng/ cổ phiếu và EPS cốt lõi pha loãng năm 2019-2020, FCN đang giao dịch mức PE năm 2019-2020 là 8,2x và 6,2x, bằng mức bình quân các công ty xây dựng tại Việt Nam. Mặt khác, FCN đang giao dịch mức PB là 0,8x với ROE năm 2018 là 15,3%, thấp hơn so với các công ty cùng ngành. CTD và HBC hiện tại đang giao dịch ở PB là 1,4x và 1,5x, với ROE năm 2018 lần lượt là 19,7% và 23,6%.

FCN gần đây có mức tăng trưởng tốt, nhưng sự pha loãng liên tục kể từ năm 2016 thông qua việc chuyển đổi trái phiếu (8,6 triệu cổ phiếu chuyển đổi) và phát hành 33 triệu quyền mua cổ phiếu trong tháng 1/2018 giữ EPS ổn định. Ngoài số lượng trái phiếu chuyển đổi đang lưu hành còn lại, FCN có thể phát hành thêm cổ phiếu cho đối tác chiến lược sẽ tăng mức độ pha loãng. Việc phát hành riêng lẻ sẽ được thảo luận tại ĐHCĐ nếu có. Mặt khác, các đơn hàng có độ phân hoá tăng cũng là điều tích cực cho FCN.

Giả sử cổ tức bằng tiền mặt là 500 đồng/ cổ phiếu, tương tự như năm 2018, tỷ suất cổ tức dự báo cho năm 2019 là 3,2%.

Rủi ro giảm giá

Khả năng trích lập các khoản phải thu. Tổng các khoản phải thu của FCN chiếm 60% tổng tài sản. Trong quá khứ, FCN có lịch sử tốt trong việc quản lý các khoản phải thu, chúng tôi tin rằng khả năng xóa nợ trong tương lai là thấp.

Nguồn: SSI