Biên lợi nhuận gộp sẽ tiếp tục chịu áp lực

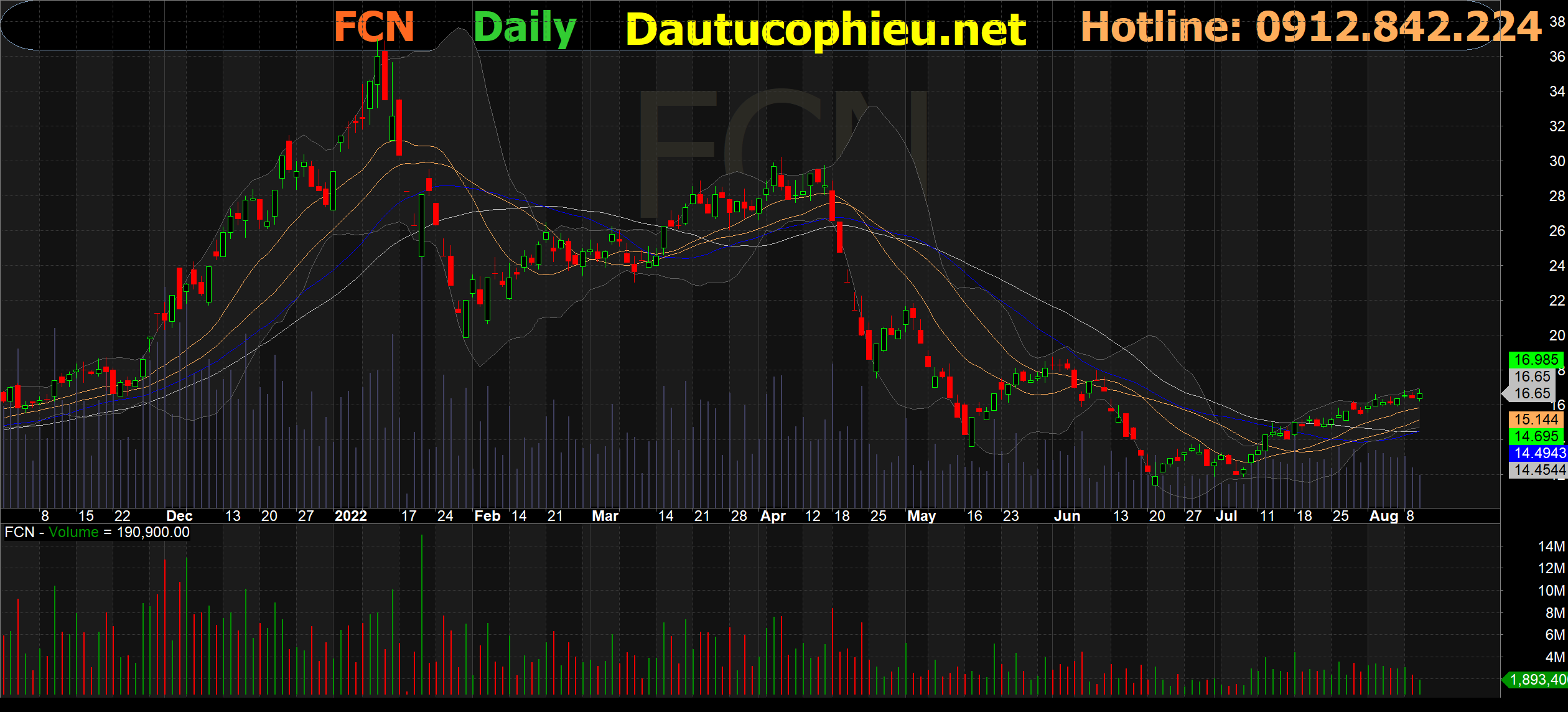

Đồ thị cổ phiếu FCN phiên giao dịch ngày 10/08/2022. Nguồn: AmiBroker

- Tổng giá trị hợp đồng ký mới trong 6T22 đạt 1.981 tỷ đồng chủ yếu đến từ các dự án công nghiệp (có biên LN gộp cao hơn so với các dự án dân dụng).

- Chúng tôi giảm lần lượt 47,2%-26,2% dự phóng LN ròng năm 2022-23 do giá vật liệu xây dựng cao ảnh hưởng đến giá vốn hàng bán.

- Giảm giá mục tiêu xuống 16.500 đồng/cp phản ánh EPS 2022-23 thấp hơn.

- Biên lợi nhuận gộp suy giảm khiến KQKD 6T22 thấp hơn kỳ vọng. Trong quý 2/2022 (Q2/22), Cổ phiếu FCN ghi nhận doanh thu (DT) tăng 36,6% svck đạt 1.039 tỷ đồng tuy nhiên lợi nhuận (LN) ròng lại giảm mạnh 53,1% svck xuống 15 tỷ đồng. Biên LN gộp trong kỳ giảm còn 10,2% từ mức 17,5% trong Q1/22 phản ánh giá vật liệu xây dựng tăng. Chi phí lãi vay tăng 52,7% svck chủ yếu do nợ vay tại dự án điện gió Quốc Vinh-Sóc Trăng không còn được vốn hóa từ Q4/21. Lũy kế 6T22, DT và LN ròng của FCN lần lượt đạt 1.541 tỷ đồng-15 tỷ đồng (+14.9% svck/-84% svck), chỉ hoàn thành 4% dự phóng LN ròng cả năm của chúng tôi.

- Những khó khăn của mảng xây dựng dường như đã qua đi Đại dịch Covid-19 kéo dài và giá vật liệu xây dựng tăng cao đã làm chậm tiến độ của hàng loạt dự án trong giai đoạn 2021-6T22. Tuy nhiên, chúng tôi kỳ vọng mảng xây lắp của FCN sẽ phục hồi đáng kể trong những tháng sắp tới nhờ dòng vốn đầu tư công và FDI mạnh mẽ. Công ty hiện đang còn nhiều backlog tại các dự án xây dựng công nghiệp lớn như Khu liên hợp Gang thép Dung Quất 2, nhiệt điện Vũng Áng 2 & Nhơn Trạch 3&4,…

- Biên LN gộp thấp gây áp lực lên khả năng phục hồi LN trong năm 2022 Do sự cạnh tranh ngày càng gay gắt của ngành xây dựng trong nước và giá vật liệu xây dựng cao, chúng tôi dự phóng biên LN gộp mảng xây lắp của FCN sẽ chỉ đạt 12,5% trong năm 2022. Mặc dù hầu hết các hợp đồng mà FCN ký kết đều có điều khoản điều chỉnh giá, chúng tôi vẫn cho rằng tác động của nguyên liệu đầu vào sẽ ảnh hưởng đáng kể đến biên LN gộp trong phần còn lại của năm 2022.

- Chúng tôi điều chỉnh giảm dự phóng LN ròng trong năm 2022-23. Chúng tôi điều chỉnh giảm lần lượt 47,2%/26,2% dự phóng LN ròng trong năm 2022-23 phản ánh việc biên LN gộp giảm 3,3/1,8 điểm %. Mặc dù vậy, LN ròng của FCN vẫn sẽ tăng trưởng kép 59,8% trong năm 2022-23 nhờ giá trị backlog lớn hiện tại, chiếm 60% dự phóng của chúng tôi. Trong năm 2022, DT và LN ròng sẽ tăng 24,9%-55,7% svck. Trong dự phóng này, chúng tôi chưa tính đến việc FCN thoái vốn khỏi 2 nhà máy điện. Nếu chuyển nhượng thành công, 2 nhà máy trên sẽ đem lại cho công ty khoảng 150 tỷ đồng LN ròng trong năm 2022-23.

Nguồn: VNDS

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: FCN