Triển vọng tăng trưởng lợi nhuận mạnh mẽ và sự kiện IPO là động lực tích cực

HSC nâng 7% giá mục tiêu dựa trên phương pháp SOTP lên 30.000đ nhưng hạ khuyến nghị xuống Tăng tỷ trọng sau khi giá cổ phiếu tăng mạnh trong 3 tháng/12 tháng qua. Triển vọng lợi nhuận tích cực, đặc biệt là hoạt động môi giới; vì vậy, chúng tôi lần lượt điều chỉnh tăng 11,8% và 7,1% dự báo lợi nhuận thuần năm 2021- 2022. Theo đó, lợi nhuận thuần tăng trưởng với tốc độ gộp bình quân năm (CAGR) là 16,1%. Với mảng môi giới BĐS tăng trưởng rất mạnh, DXG đã công bố kế hoạch niêm yết DXS và động thái này có thể nói là hợp lý và đúng thời điểm. DXG vẫn là cổ phiếu chúng tôi ưa thích trong ngành. P/B hiện là 1,73 lần, vẫn ở mức chiết khấu khá sâu là 26,1% so với bình quân ngành.

Đồ thị cổ phiếu DXG phiên giao dịch ngày 27/04/2021. Nguồn: AmiBroker

Kế hoạch IPO DXS ở mảng môi giới là hợp lý và đúng thời điểm

Trong một dự kiện tổ chức gần đây, ban lãnh đạo của DXS (DXG nắm 84,19%) đã chia sẻ thông tin về hoạt động kinh doanh của doanh nghiệp và kế hoạch IPO. Thông tin về đợt IPO như sau:

(1) Công ty sẽ chào bán lần đầu ra công chúng 71,1 triệu cổ phiếu, tương đương 20% số lượng cổ phiếu lưu hành sau IPO. Trong đó, 50% là cổ phiếu phát hành lần đầu và 50% là cổ phiếu hiện hữu (cổ đông thiểu số bán ra). Giá IPO là 32.000đ/cp và thời gian đặt mua là từ 31/3-20/4.

(2) DXG chào bán khoảng 35,5 triệu cổ phiếu DXS hiện hữu, tương đương khoảng 10% số lượng cổ phiếu lưu hành sau IPO.

Nếu kế hoạch chào bán hành công, tỷ lệ sở hữu của Cổ phiếu DXG tại DXS sẽ giảm xuống 65,8%. Tại giá IPO, P/E dự phóng năm 2021 của DXS là 7,5 lần; không đắt theo quan điểm của chúng tôi. DXS dự kiến sẽ niêm yết trên HSX vào tháng 5 với giá trên 40.000đ; tương đương P/E dự phóng năm 2021 là 9,35 lần.

Dựa trên những kế hoạch (hợp lý và đúng thời điểm dựa trên tình hình thị trường hiện tại) trên đây, DXG có thể thu về 1.137 tỷ đồng (giả định giá bán thành công là 32.000đ, tại giá chào bán). Tiền thu được từ IPO có thể sử dụng đầu tư cho các dự án BĐS trong tương lai gồm dự án Gem Sky World Long Thành và dự án Gem Riverside (kỳ vọng sẽ được tái khởi động). Trong khi đó, DXS cũng có thể huy động được một số tiền tương tự để mở rộng mạng lưới phân phối trong tương lai.

Do chưa có các thông tin thêm về kế hoạch IPO, nên chúng tôi chưa đưa sự kiện này vào dự báo của mình.

Bảng 1: Lịch sử KQKD của DXS

Biểu đồ 2: Lợi nhuận gộp mảng môi giới của DXG

DXS: Tâm điểm

DXS hiện là doanh nghiệp môi giới BĐS đầu ngành tại Việt Nam với thị phần công bố là 29%. Chúng tôi ước tính mảng môi giới tại DXS đóng góp khoảng 50% lợi nhuận thuần của DXG trong giai đoạn 2017-2019. Trong năm 2020, mảng môi giới đóng góp 169% vào lợi nhuận thuần vì Công ty mẹ DXG ghi nhận lỗ do (1) không có lợi nhuận từ mảng BĐS và (2) ghi nhận lỗ 526 tỷ đồng do thoái vốn công ty con dưới giá trị sổ sách.

Tại thời điểm cuối năm 2020, DXS có 14 công ty con trực tiếp và 34 công ty con gián tiếp trên khắp cả nước với tỷ lệ sở hữu từ 51-70%. Chúng tôi được biết mỗi công ty con của DXS chuyên về một khu vực địa lý hoặc sản phẩm cụ thể.

Theo tài liệu trình bầy gần đây của DXS, tổng số giao dịch thành công qua hệ thống của DXS đã tăng với tốc độ CAGR là 14,8% trong giai đoạn 2015-2020, đạt 17.867 giao dịch trong năm 2020. Công ty đã phân phối hơn 130.000 sản phẩm từ hơn 500 dự án kể từ năm 2007.

Tại ngày 30/9/2020, lực lượng bán hàng của DXS gồm 4.378 người và Công ty có tổng cộng 132 sàn giao dịch BĐS tự sở hữu và 1.006 sàn liên kết.

Biểu đồ 3: Thị phần của DXS

Biểu đồ 4: Số dự án DXS phân phối

Biểu đồ 5: Lịch sử và dự báo KQKD của DXS

Triển vọng tăng trưởng lợi nhuận của DXS tích cực

Theo thông tin từ DXS, trong năm 2020, lợi nhuận thuần của Công ty đạt 873 tỷ đồng (giảm 17,7%) với doanh thu đạt 3.249 tỷ đồng (giảm 20,6%). KQKD năm 2020 đã chịu ảnh hưởng tiêu cực của dịch Covid-19, đặc biệt là trong nửa đầu năm khi giãn cách xã hội được thực hiện trên toàn quốc (vào tháng 4) khiến hoạt động triển khai dự án dự án của chủ đầu tư trở nên trầm lắng.

Sang năm 2021, ban lãnh đạo DXS đã chia sẻ rằng Công ty đặt kế hoạch lợi nhuận là 1.483 tỷ đồng, tăng trưởng 70% nhờ tổng số căn phân phối đạt 23.906 căn (tổng giá trị hợp đồng nhà phân phối là 100 nghìn tỷ đồng, tăng gấp đôi nhờ Công ty mở rộng địa bàn và phân khúc sản phẩm phân phối; cao hơn nhiều so với con số chúng tôi nghĩ đến gần đây) và giá trị hợp đồng mỗi căn là 4,2 tỷ đồng (cao hơn nhiều so với mức 2,8 tỷ đồng trong năm 2020). Ban lãnh đạo cũng chia sẻ rằng Công ty đặt mục tiêu tăng trưởng lợi nhuận thuần với tốc độ CAGR là 54,2% trong giai đoạn 2020-2023 như trình bày trong biểu đồ trên đây.

Biểu đồ 6: Số dự án phân phối bởi DXS

Chúng tôi được biết Công ty đã tiến hành các giao dịch M&A trong năm 2020 nhằm nâng thị phần và thành lập một số công ty con nhằm mở rộng sang phân khúc sản phẩm mới chẳng hạn như sản phẩm thấp tầng cao cấp tại dự án Vinhomes. Theo đó, số lượng công ty con trong lĩnh vực môi giới BĐS đã tăng từ 27 công ty tại thời điểm cuối năm 2019 lên 48 công ty tại thời điểm cuối năm 2020.

Hiện HSC dự báo mảng môi giới BĐS của DXG sẽ đạt 2,36 nghìn tỷ đồng lợi nhuận gộp trong năm 2021 (tăng trưởng 39,1%) và sẽ tăng trưởng với tốc độ CAGR là 27,8% trong giai đoạn 2020-2023 như trình bầy trong Biểu đồ 7.

Biểu đồ 7: Lịch sử và dự báo lợi nhuận gộp của DXG theo mảng kinh doanh

Bảng 8: Điều chỉnh dự báo lợi nhuận năm 2021-2022

Nâng 11,8%/7,1% dự báo lợi nhuận thuần năm 2021/2022

Cho năm 2021/2022, HSC nâng 11,8%/7,1% dự báo lợi nhuận thuần lên 1,5/1,75 nghìn tỷ đồng sau khi nâng dự báo lợi nhuận mảng môi giới BĐS nhờ chúng tôi có thêm thông tin về các dự án DXS phân phối.

HSC nâng 8,9% dự báo doanh thu mảng môi giới cho năm 2021 lên 2,4 nghìn tỷ đồng, tăng trưởng 24,8%. Ảnh hưởng cuối cùng ở đây là HSC nâng 18,7% dự báo lợi nhuận thuần năm 2021 lên 1,35 nghìn tỷ đồng (năm 2020 ghi nhận lỗ 432 tỷ đồng) và nâng 7,1% dự báo lợi nhuận thuần năm 2022 lên 1,75 nghìn tỷ đồng (tăng trưởng 15,5%).

Định giá và khuyến nghị

HSC nâng 7,1% giá mục tiêu lên 30.000đ. Chúng tôi cũng điều chỉnh tăng 6,8% RNAV/cp lên 33.294đ chủ yếu nhờ tăng dự báo lợi nhuận mảng môi giới BĐS. HSC áp dụng mức chiết khấu 10% vào RNAV để phản ánh vấn đề quản trị doanh nghiệp.

HSC vẫn giữ quan điểm là DXG sẽ hưởng lợi trực tiếp từ sự hồi phục của thị trường BĐS TP HCM. Ngoài ra, chúng tôi kỳ vọng hoạt động triển khai dự án sẽ sôi động hơn đáng kể khi môi trường pháp lý bị siết chặt từ năm 2017 được nới lỏng. DXG cũng hưởng lợi rất nhiều từ việc triển khai dự án sân bay mới tại Long Thành.

Cổ phiếu DXG có P/B dự phóng năm 2021 là 1,7 lần; cao hơn so với bình quân P/B dự phóng trong quá khứ là 1,2 lần nhưng thấp hơn so với bình quân các doanh nghiệp cùng ngành hiện là 2,4 lần. Giá cổ phiếu DXG đã tăng 20% kể từ lần khuyến nghị Mua vào gần nhất của HSC. Tiềm năng tăng giá hiện là 17%. Chúng tôi hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào).

Bảng 9: Định giá, DXG

Biểu đồ 10: P/B dự phóng lịch sử, DXG

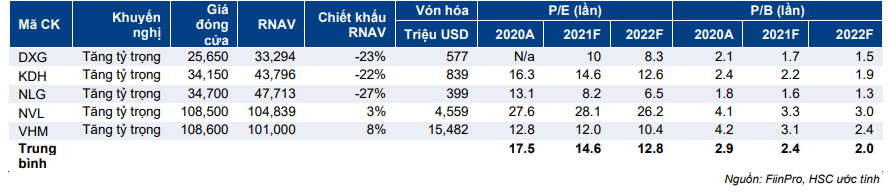

Bảng 11: So sánh định giá DXG với các công ty cùng ngành, DXG

Nguồn: HSC