Chúng tôi kỳ vọng không có thay đổi lớn giá mục tiêu hiện tại (21.800 đồng/CP, tổng mức sinh lời 31%). Theo giá đóng cửa hôm nay, định giá của DXG tỏ ra hấp dẫn với P/E 2017 đạt 7,3 lần và P/B 1,3 lần.

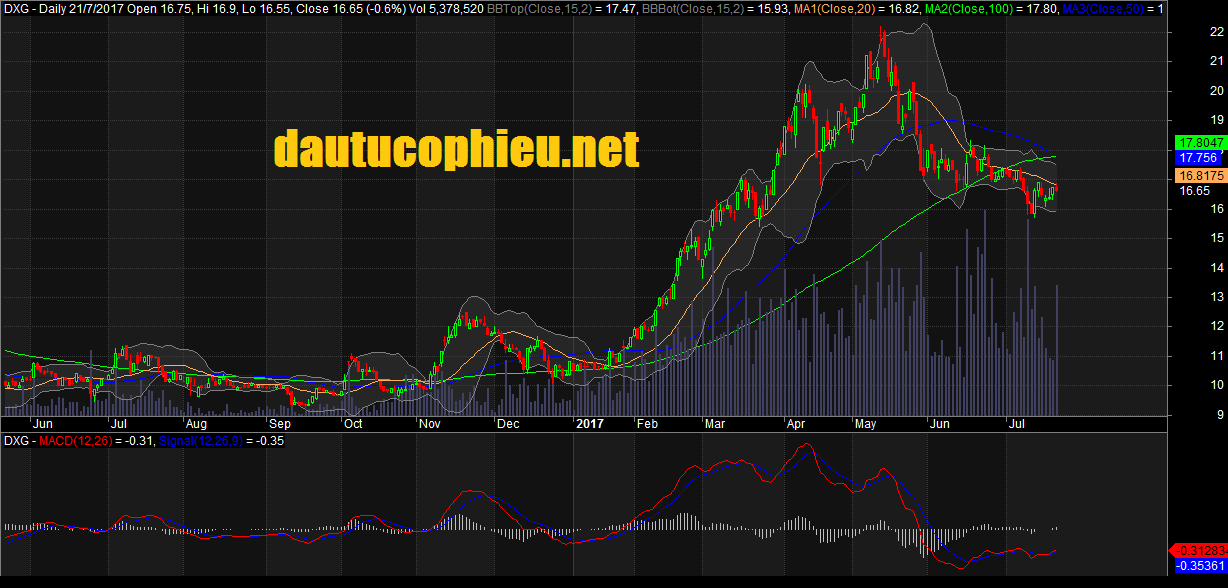

Đồ thị cổ phiếu DXG cập nhật ngày 21/07/2017. Nguồn: AmiBroker

CTCP Dịch vụ & Xây dựng Địa ốc Đất Xanh (DXG) đã công bố KQKD quý 2/2017, trong đó doanh thu thuần và LNST trừ lợi ích CĐTS giảm lần lượt 62% và 57% so với quý 2/2016. Diễn biến này chủ yếu đến từ lượng bàn giao căn hộ ít hơn trong khi các sản phẩm ký mới năm 2016 vẫn đang trong quý trình xây dựng.

Do đó, doanh thu 6 tháng đầu năm 2017 giảm 19% so với cùng kỳ 2016 đạt 879 tỷ đồng. Tuy nhiên, lợi nhuận 6 tháng đầu năm 2017 vẫn tăng 36% so với 6 tháng 2016 đạt 203 tỷ đồng nhờ việc bàn giao các căn hộ có biên LN cao hơn từ dự án Luxcity và ghi nhận doanh thu từ mảng đầu tư thứ cấp. Mảng môi giới bán buôn đạt 200 tỷ đồng doanh thu trong nửa đầu năm 2017 so với lượng ít cùng kỳ 2016

Kết quả này phần lớn phù hợp với dự báo của chúng tôi. Chúng tôi cho rằng tăng trưởng LN sẽ được duy trì trong nửa cuối năm 2017 qua đó DXG có thể đạt được dự báo LNST trừ lợi ích CĐTS 697 tỷ đồng của chúng tôi (+30% so với 2016), nhờ bàn giao cho hai dự án Opal Riverside và Opal Garden (tỷ lệ bán 100%).

Chúng tôi kỳ vọng không có thay đổi lớn giá mục tiêu hiện tại (21.800 đồng/CP, tổng mức sinh lời 31%). Theo giá đóng cửa hôm nay, định giá của DXG tỏ ra hấp dẫn với P/E 2017 đạt 7,3 lần và P/B 1,3 lần.

Nguồn: VCSC