Sự chưa chắc chắn có thể là cơ hội

HSC nâng khuyến nghị đối với cổ phiếu DXG lên Mua vào với tiềm năng tăng giá 24,2%. DXG đã tổ chức ĐHCĐTN vào ngày hôm qua. Qua trao đổi với ban lãnh đạo, hiện chúng tôi thấy thông tin về kế hoạch phát hành riêng lẻ đã rõ ràng hơn và tiền thu về với mục đích thâu tóm quỹ đất nếu được sử dụng hiệu quả sẽ là yếu tố tích cực trong dài hạn. Ngoài ra, nền tảng căn bản của doanh nghiệp không thay đổi; chúng tôi giữ nguyên giá mục tiêu và dự báo lợi nhuận cho DXG. DXS sẽ sớm được niêm yết (dự kiến cuối tháng 7 hoặc đầu tháng 5) và đây có thể cũng sẽ là động lực cho giá cổ phiếu DXG.

Đồ thị cổ phiếu DXG phiên giao dịch ngày 01/07/2021. Nguồn: AmiBroker

Kế hoạch phát hành riêng lẻ giúp mở rộng quỹ đất

DXG đã nhận đủ tỷ lệ tán thành để thông qua kế hoạch phát hành riêng lẻ 200 triệu cổ phiếu. Số lượng cổ phiếu mới phát hành bằng 38,6% tổng số lượng cổ phiếu lưu hành hiện tại và tỷ lệ pha loãng là 27,8%.

Giá phát hành trên thực tế sẽ do HĐQT quyết định với những thông tin sau:

- Giá phát hành dựa trên bình quân giá đóng cửa 20 ngày giao dịch gần nhất trước thời điểm HĐQT quyết định mức giá phát hành cụ thể.

- Giá phát hành sau là giá chiết khấu 10-15% bình quân giá đóng cửa của cổ phiếu DXG trong 20 ngày giao dịch gần nhất. Mức giá phát hành không được thấp hơn 20.000đ.

- Cổ phiếu phát hành riêng lẻ sẽ hạn chế chuyển nhượng 1 năm. Thời gian thực hiện và các vấn đề khác sẽ do HĐQT quyết định.

Thông tin về mục đích sử dụng tiền thu được từ đợt phát hành

Tại Đại hội, ban lãnh đạo đã chia sẻ về mục đích sử dụng tiền thu được từ phát hành riêng lẻ là:

- Tái cấu trúc vốn của Công ty.

- Đầu tư xây dựng các dự án hiện tại.

- Và quan trong nhất là để thâu tóm quỹ đất chuẩn bị cho giai đoạn 2021-2030.

Qua trao đổi với ban lãnh đạo, HSC được biết mục đích sử dụng tiền thu được từ phát hành là mua 3 quỹ đất lớn với tổng diện tích 1.050 ha tại Đồng Nai và Bình Dương. Ban lãnh đạo kỳ vọng sẽ thâu tóm xong quỹ đất này vào cuối năm nay.

Tổng vốn dùng để mua 2 khu đất có thể khoảng hơn 20 nghìn tỷ đồng và sẽ từ các nguồn sau:

1) Tiền thu về từ IPO DXS xấp xỉ 1,2-1,4 nghìn tỷ đồng. Công ty đã hoàn tất IPO DXS vào cuối tháng 4.

2) Dự kiến huy động tổng cộng 4-5 nghìn tỷ đồng từ đợt phát hành riêng lẻ.

3) Phát hành 300 triệu USD (7 nghìn tỷ đồng) trái phiếu quốc tế, dự kiến hoàn tất trong Q3/2021.

4) Còn lại sẽ từ 6.000 tỷ đồng tiền mặt hiện có và dòng tiền thu về từ HĐKD cũng như tiền vay.

Việc thâu tóm 3 dự án mới nói trên sẽ làm tăng đáng kể, tăng 20 lần quỹ đất của DXG so với hiện nay. Quỹ đất hiện tại của DXG là 44 ha nên nếu việc thâu tóm được tiến hành một cách hiệu quả, sẽ tạo ra sự đột phá đối với DXG.

Ban lãnh đạo cũng chia sẻ với HSC lý do DXG triển khai kế hoạch phát hành riêng lẻ thay vì phát hành ra công chúng. DXG ghi nhận lỗ trong năm 2020 nên không thể tiến hành phát hành cổ phiếu ra công chúng. Theo Luật chứng khoán, doanh nghiệp phải có lãi trong năm tài chính trước năm phát hành cổ phiếu ra công chúng. Do vậy, DXG đã chọn phương án phát hành riêng lẻ với mức giá chiết khấu so với thị giá để đảm bảo huy động vốn thành công nhằm đáp ứng nhu cầu vốn cho Công ty.

DXG cho biết Công ty sẽ làm việc với các đơn vị tư vấn để xây dựng một kế hoạch phát hành riêng lẻ đảm bảo tốt nhất lợi ích các cổ đông. Cổ đông hiện hữu có thể tham gia vào đợt phát hành riêng lẻ. Tuy nhiên, kế hoạch phát hành riêng lẻ vẫn chưa được xây dựng xong.

Hiện HSC có quan điểm tích cực về kế hoạch phát hành riêng lẻ nếu kế hoạch này được thực hiện một cách đúng đắn và tiền huy động được sử dụng đúng mục đích.

Ảnh hưởng pha loãng và quỹ đất có thể thâu tóm đối với RNAV

Tuy nhiên, việc phát hành 200 triệu cổ phiếu, tương đương 38,6% tổng lượng cổ phiếu lưu hành hiện tại với mức chiết khấu 10-15% vẫn tạo ra rủi ro pha loãng.

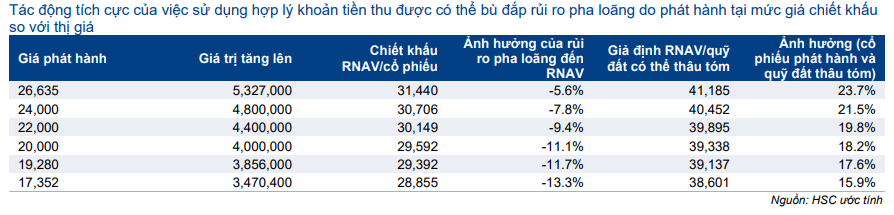

Bảng dưới đây trình bày phân tích độ nhạy của RNAV đối với giá phát hành. HSC cũng đưa vào bảng ảnh hưởng ước tính sơ bộ của quỹ đất mới với giả định tổng mức đầu tư để triển khai là 20 nghìn tỷ đồng và lợi nhuận thu về có tỷ suất 25-30%.

Bảng 1: Phân tích độ nhạy của RNAV với giá phát hành

Dự kiến niêm yết DXS vào đầu tháng 7/2021

Tại Đại hội, ban lãnh đạo cho biết Công ty đang phối hợp chặt chẽ với Hose để hoàn tất những thủ tục giấy tờ cuối cùng để niêm yết công ty con DXS trên Hose. DXS chuyên về cung cấp dịch vụ BĐS. Thời gian niêm yết dự kiến vào khoảng cuối tháng 6 hoặc đầu tháng 7. HSC được biết giá tham chiếu chào sàn có thể bằng giá IPO (32.000đ).

Tại Đại hội, ban lãnh đạo cũng đã trả lời các câu hỏi liên quan đến thông tin tái khởi động dự án Gem Riverside tại TP HCM. Ban lãnh đạo đang tích cực làm việc với cơ quan quản lý nhằm xử lý những vướng mắc cuối cùng trong quá trình phê duyệt và dự kiến tái khởi động dự án trong năm 2021.

Giữ nguyên dự báo cho năm 2021-2023

HSC duy trì dự báo lợi nhuận thuần năm 2021 đạt 1,5 nghìn tỷ đồng và doanh thu đạt 9,5 nghìn tỷ đồng (tăng trưởng 228%). Dự báo lợi nhuận thuần năm 2022 tăng trưởng 15,5% đạt 1,75 nghìn tỷ đồng và doanh thu đạt 10,9 nghìn tỷ đồng (tăng trưởng 15,1%). Dự báo lợi nhuận thuần năm 2023 tăng trưởng 16,7% đạt 2 nghìn tỷ đồng và doanh thu đạt 11,35 nghìn tỷ đồng (tăng trưởng 4%). Chúng tôi chưa đưa quỹ đất mới vào mô hình nhưng lưu ý là những dự án mới này có thể đóng góp thêm rất nhiều lợi nhuận, khiến kết quả thực hiện cao hơn nhiều dự báo.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với Cổ phiếu DXG lên Mua vào vì cho rằng giá cổ phiếu đã bước vào vùng quá bán trong những phiên gần đây. Chúng tôi đã cảm thấy an tâm hơn nhiều về kế hoạch phát hành riêng lẻ và mục đích sử dụng tiền thu được sau nhiều cuộc trao đổi với ban lãnh đạo.

Hiện đã có thông tin rõ ràng hơn về kế hoạch thâu tóm quỹ đất tiềm năng. Nếu triển khai hiệu quả, quỹ đất của DXG sẽ tăng thêm 20 lần so với hiện tại và sẽ điều này tạo ra sự đột phát tích cực trong dài hạn.

Hiện cổ phiếu DXG có P/B dự phóng năm 2021 là 1,37 lần; cao hơn bình quân quá khứ là 1,2 lần. Hiện tiềm năng tăng giá là 24,2% trong bối cảnh hoạt động kinh doanh tiếp tục cải thiện – có cơ sở để cổ phiếu tiếp tục được định giá lại ở mặt bằng cao hơn nhờ tác động từ việc thâu tóm quỹ đất trong dài hạn.

Trừ việc thâu tóm quỹ đất và niêm yết DXS, nền tảng căn bản của DXG vẫn không thay đổi – HSC vẫn giữ nguyên giá mục tiêu và dự báo lợi nhuận. Chúng tôi vẫn luôn tin rằng:

- DXG sẽ hưởng lợi trực tiếp từ sự hồi phục của thị trường BĐS TP HCM.

- HSC kỳ vọng thị trường sẽ hồi phục đáng kể nhờ môi trường pháp lý thắt chặt kể từ năm 2017 tiếp tục được nới lỏng.

- DXG cũng hưởng lợi lớn từ việc xây dựng sân bay Long Thành.

Với giá cổ phiếu giảm gần đây, HSC nâng khuyến nghị đối với cổ phiếu DXG lên Mua vào.

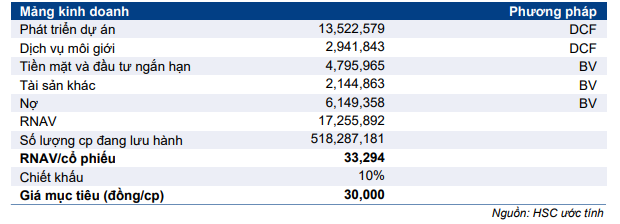

Bảng 2: Định giá, DXG

Nguồn: HSC