Sự kiện: KQKD Q1/2022

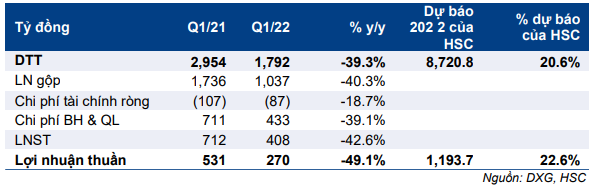

DXG công bố KQKD Q1/2022 với lợi nhuận thuần là 270 tỷ đồng (giảm 49,1% so với cùng kỳ) với doanh thu là 1.792 tỷ đồng (giảm 39,3% so với cùng kỳ). Đáng chú ý, lợi nhuận thuần Q1/2022 giảm xuống 15,1% so với 18,0% trong Q1/2021 do DXG hạ tỷ lệ sở hữu tại CTCP Dịch vụ Bất động sản Đất Xanh (DXS; Không xếp hạng) xuống 60,3% tính đến ngày 31/3/2022, từ 84,2% tính đến ngày 31/3/2021. Mức nền cao trong Q1/2021 cũng góp phần vào sự giảm tăng trưởng của KQKD Q1/2022.

Đồ thị cổ phiếu DXG phiên giao dịch ngày 06/05/2022. Nguồn: AmiBroker

Doanh thu và lợi nhuận thuần đạt lần lượt 21% và 23% dự báo của HSC, và hoàn thành lần lượt 16% và 19% kế hoạch của BLĐ.

KQKD theo mảng kinh doanh

Cơ cấu doanh thu trong Q1/2022 như sau:

- Doanh thu BĐS đạt 984 tỷ đồng (đóng góp 50% doanh thu), giảm mạnh 54,6% so với cùng kỳ một phần do mức nền cao trong Q1/2021 do Công ty đẩy mạnh ghi nhận từ dự án Opal Boulevard và Gem Sky World, nhưng vẫn sát với dự báo của chúng tôi. HSC hiểu rằng doanh thu BĐS trong Q1/2022 chủ yếu được đóng góp từ dự án St Moritz (0,24ha, Thủ Đức – TP.HCM). Tỷ suất lợi nhuận gộp trong Q2/2022 giảm xuống 47,8%, so với 55,0% trong Q1/2021 và dự báo của chúng tôi là 49,8%, do chi phí xây dựng tăng, đặc biệt là giá thép.

- Doanh thu dịch vụ môi giới giảm nhẹ 3,2% so với cùng kỳ xuống 710 tỷ đồng (đóng góp 36% doanh thu trong kỳ), thấp hơn so với dự báo của chúng tôi. Chúng tôi cho rằng có 2 nguyên nhân khiến doanh thu mảng này sụt giảm, bao gồm (1) dịch COVID-19 bùng phát tại miền Bắc trong Q1/2022 đã tác động xấu tới hoạt động môi giới, và (2) tổng nguồn cung trên thực tế vẫn thấp trong kỳ (theo CBRE, tổng nguồn cung giảm 18,7% tại Hà Nội và 36% tại TP.HCM).

Chúng tôi cho rằng nguồn cung yếu trong Q1/2022 sẽ chỉ là vấn đề trong ngắn hạn. Nhiều dự án đã nhận đặt chỗ và dự kiến mở bán trong giai đoạn cuối năm – theo đó, hoạt động môi giới được kỳ vọng sẽ hồi phục. Tỷ suất lợi nhuận gộp mảng này đạt 76,5% so với 76,2% trong Q1/2021.

- Doanh thu xây dựng đạt 75 tỷ đồng, tăng 53% so với cùng kỳ và thực hiện 24% dự báo năm 2022 của chúng tôi. Do chiến lược thúc đẩy hoạt động xây dựng của Công ty trong thời gian gần đây, doanh thu mảng này được kỳ vọng sẽ tăng đáng kể trong tương lai.

Bảng 1: KQKD Q1/2022 của DXG

Các thông tin tài chính khác trong Q1/2022

Chi phí bán hàng & quản lý giảm 39,1% so với cùng kỳ, chủ yếu do thiếu hụt khoản chi phí hoa hồng BĐS.Trong khi đó, lãi tài chính thuần trong Q1/2022 giảm 19% so với cùng kỳ xuống 87 tỷ đồng, chủ yếu do dư nợ thuần giảm xuống 2.103 tỷ đồng tính đến ngày 31/3/2022 (so với 4.426 tỷ đồng vào ngày 31/3/2021).

Bảng CĐKT và tỷ lệ đòn bẩy

Dư nợ thuần của Cổ phiếu DXG vào cuối Q1/2022 là 2.103 tỷ đồng, tăng 44,4% từ 1.456 tỷ đồng vào ngày 31/12/2021), chủ yếu do dòng tiền hoạt động âm trong Q1/2022 (dòng tiền hoạt động âm 630 tỷ đồng so với âm 516 tỷ đồng trong Q1/2021). Mặc dù vậy, tỷ lệ nợ thuần/vốn CSH của DXG chỉ là 0,15 lần, theo chúng tôi là rất an toàn.

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HSC duy trì khuyến nghị Mua vào, giá mục tiêu là 45.400đ (tiềm năng tăng giá 24%). Theo dự báo hiện tại, cổ phiếu đang giao dịch chiết khấu 35,6% so với RNAV, thấp hơn một chút so với mức chiết khấu bình quân trong 3 năm là 37,9%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.