Sự kiện: Công bố KQKD Q3/2023

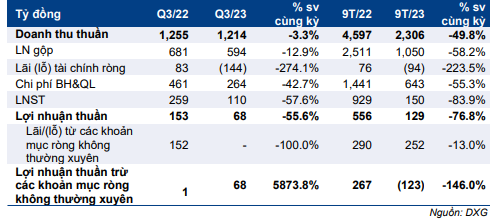

DXG đã công bố KQKD Q3/2023 với lợi nhuận thuần đạt 68 tỷ đồng (giảm 56,4% so với quý trước và giảm 55,6% so với cùng kỳ), nhờ doanh thu tăng mạnh đạt 1.214 tỷ đồng (tăng 79,6% so với quý trước nhưng giảm 3,4% so với cùng kỳ).

Đồ thị cổ phiếu DXG phiên giao dịch ngày 08/11/2023. Nguồn: AmiBroker

DXG không ghi nhận các khoản mục không thường xuyên lớn trong kỳ, HĐKD cốt lõi cải thiện mạnh từ lỗ thuần 96 tỷ đồng trong Q2/2023 (đã điều chỉnh 252 tỷ đồng thu nhập từ bán dự án) và lợi nhuận 1 tỷ đồng trong Q3/2022 (đã điều chỉnh 152 tỷ đồng lãi thoái vốn).

Nhìn chung, doanh thu và lợi nhuận 9 tháng đầu năm 2023 đạt lần lượt 43,5% và 49,2% dự báo cả năm 2023 của HSC, đồng thời hoàn thành lần lượt 41,9% và 81,8% kế hoạch của Công ty.

Doanh thu mảng BĐS tăng 105,8% so với quý trước và tăng 46,4% so với cùng kỳ đạt 1.012 tỷ đồng, một phần nhờ hạch toán 20% dự án Opal Skyline. Tỷ suất lợi nhuận gộp mảng này cũng tăng lên 48%, từ mức 34,1% trong Q2/2023 nhưng vẫn thấp hơn mức 57,1% trong Q3/2022.

HSC kỳ vọng doanh thu sẽ cải thiện trong Q4/2023 dựa trên giả định DXG đẩy mạnh hạch toán dự án Opal Skyline.

Doanh thu mảng dịch vụ môi giới BĐS đạt 137 tỷ đồng (giảm 22,1% so với quý trước và giảm 62,1% so với cùng kỳ). Tỷ suất lợi nhuận gộp mảng này tăng lên 76,5% từ 72,5% trong Q3/2022 và 62,5% trong Q2/2023. Kết quả này kém tích cực hơn so với thị trường chung vì khách hàng của DXS (mảng môi giới của DXG) chủ yếu là các chủ đầu tư nhỏ và cần thêm thời gian để phục hồi.

Bảng 1: KQKD Q3/2023, DXG

Những khoản mục đáng chú ý khác trên BCTC Q3/2023

Thu nhập hoạt động tài chính giảm 97,8% so với quý trước và giảm 96,4% so với cùng kỳ xuống 8 tỷ đồng do không còn khoản lãi thoái vốn hoặc bán dự án trong kỳ như trong Q2/2023 và Q3/2022. Trong khi đó, chi phí tài chính giảm 4,9% so với cùng kỳ xuống 152 tỷ đồng (nhưng tăng 17,9% so với quý trước) nhờ nợ thuần giảm.

Chi phí bán hàng & quản lý là 264 tỷ đồng, giảm 42,7% so với cùng kỳ nhưng tăng 26,9% so với quý trước, chủ yếu do phí hoa hồng tăng vì doanh thu tăng so với quý trước. Nhìn chung, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 21,7% trong Q3/2023, so với 29,1% trong Q2/2023 và 36,7% trong Q3/2022. Trong khi đó, tỷ lệ này trong 9 tháng đầu năm 2023 giảm xuống 21,8% từ 30,3% trong 9 tháng đầu năm 2022.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với Cổ phiếu DXG. Thị giá DXG chiết khấu 42,4% so với ước tính RNAV, cao hơn so với chiết khấu bình quân 3 năm ở mức 37,4%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.