Định giá hợp lý trong bối cảnh thị trường khó khăn

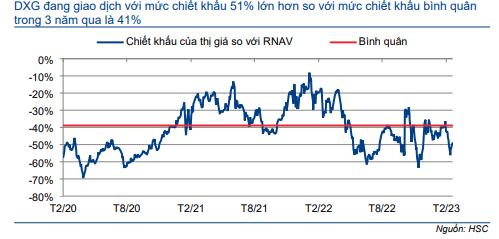

HSC giảm 47,5% dự báo lợi nhuận gộp xuống 10.400đ sau KQKD kém tích cực trong Q4/2022 và việc điều chỉnh giảm dự báo lợi nhuận và doanh số bán nhà trong bối cảnh thị trường BĐS không thuận lợi để mở bán dự án và doanh số bán nhà suy yếu, ảnh hưởng đến phát triển dự án và mảng môi giới. DXG đang giao dịch với mức chiết khấu 51% so với RNAV mới của chúng tôi, lớn hơn so với mức chiết khấu bình quân trong 3 năm qua là 41%. Tuy nhiên, chúng tôi cho rằng mức chiết khấu này là hợp lý trong bối cảnh triển vọng thị trường kém tích cực như hiện nay. Chúng tôi hạ khuyến nghị đối với DXG xuống Nắm giữ, với tiềm năng tăng giá là 2,5%. \

Đồ thị cổ phiếu DXG phiên giao dịch ngày 21/03/2023. Nguồn: AmiBroker

KQKD Q4/2022 và năm 2022 gây thất vọng

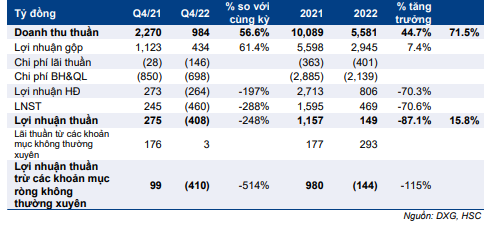

Cổ phiếu DXG công bố KQKD Q4/2022 gây thất vọng với khoản lỗ 408 tỷ đồng, so với lợi nhuận thuần 275 tỷ đồng trong Q4/2021 (lợi nhuận cốt lõi là 99 tỷ đồng), với doanh thu là 984 tỷ đồng (giảm 56,6% so với cùng kỳ). Công ty ghi nhận lãi thuần không thường xuyên không đáng kể trong kỳ (so với lãi thuần 176 tỷ đồng trong Q4/2021).

Cả 2 mảng phát triển BĐS và môi giới đều kém tích cực do thị trường chững lại trong Q4/2022. Chúng tôi cho rằng tiến độ bàn giao căn hộ tại cả 2 dự án Opal Skyline và Gem Sky Word đều chậm hơn kỳ vọng do tiến độ giải phóng mặt bằng (GPMB) và phê duyệt pháp lý chậm, trong khi KQKD mảng môi giới của DXG rất thấp do thị trường BĐS chững lại trong Q4/2022 khiến thanh khoản cạn kiệt.

Lợi nhuận thuần cả năm 2022 của DXG là 149 tỷ đồng (giảm 87,1% so với cùng kỳ) và lỗ cốt lõi là 144 tỷ đồng – sau khi loại trừ khoản lãi thuần không thường xuyên tổng cộng là 293 tỷ đồng trong năm 2022 (lãi thuần không thường xuyên trong năm 2021 là 177 tỷ đồng và lợi nhuận cốt lõi là 980 tỷ đồng) – với doanh thu là 5.581 tỷ đồng (giảm 44,7% so với cùng kỳ). Doanh thu và lợi nhuận thuần trong năm 2022 rất thấp, chỉ đạt lần lượt 71,5% và 15,8% dự báo cả năm 2022 của chúng tôi và chỉ hoàn thành lần lượt 11% và 51% kế hoạch của BLĐ (được thông qua tại ĐHCĐ tổ chức vào ngày 28/5/2022).

Bảng 1: KQKD Q4/2022 và năm 2022, DXG

KQKD theo mảng kinh doanh

Cơ cấu doanh thu và các thông tin quan trọng khác trong Q4/2022 như sau:

- Doanh thu kinh doanh BĐS chỉ là 368 tỷ đồng (giảm 70,8% so với cùng kỳ và 46,7% so với quý trước), đóng góp 37,4% tổng doanh thu do tiến độ bàn giao căn hộ tại dự án Gem Sky World (GSW, 92ha, Đồng Nai) và Opal Skyline (1ha, Bình Dương, tổng doanh thu dự kiến 2,6 nghìn tỷ đồng) chậm trễ.

- Doanh thu mảng môi giới giảm 55,9% so với cùng kỳ xuống 395 tỷ đồng (đóng góp 40,1% vào tổng doanh thu). Những khó khăn trên thị trường BĐS – bao gồm Chính phủ tăng cường giám sát thị trường, nguồn cung vốn tín dụng bị thắt chặt và mặt bằng chi phí đi vay tăng – ngày càng nghiêm trọng trong Q4/2022, khiến nhu cầu sụt giảm và thanh khoản cạn kiệt. Trong đó, DXS (DXG sở hữu 60,3% cổ phần), doanh nghiệp môi giới BĐS hàng đầu trên thị trường, chịu tác động nặng nề nhất.

- Tỷ suất lợi nhuận gộp mảng môi giới trong Q4/2022 là 48,3%, thấp hơn đáng kể so với mức bình quân trong Q4/2021 là 70-79%. Chúng tôi cho rằng đóng góp của mảng môi giới toàn diện, thường có tỷ suất lợi nhuận cao hơn nhiều (10- 15%, so với dịch vụ môi giới truyền thống là 3-5%), đã suy yếu trong Q4/2022 do các doanh nghiệp phát triển BĐS nhỏ, khách hàng chính của DXS trong mảng môi giới toàn diện, chịu tác động nghiêm trọng hơn so với các doanh nghiệp lớn.

Các khoản mục tài chính đáng chú ý khác trong Q4/2022

Chi phí bán hàng & quản lý trong Q4/2022 là 698 tỷ đồng, giảm so với cùng kỳ nhưng tăng mạnh so với quý trước, chủ yếu do khoản chi phí trích lập dự phòng 276 tỷ đồng liên quan đến một số dự án BĐS (không công bố) bị chậm trễ tiến độ pháp lý. Tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần là 70,9% trong Q4/2022, so với chỉ 37,5% trong Q4/2021 (bao gồm khoản chi phí trích lập dự phòng tương đương là 261 tỷ đồng) và 36,7% trong Q3/2022.

Doanh thu tài chính chỉ là 34 tỷ đồng, giảm 86,7% so với cùng kỳ và 83,7% so với quý trước, do DXG không ghi nhận khoản lãi đáng kể từ hoạt động thoái vốn (chỉ ghi nhận 3 tỷ đồng) so với khoản lãi thuần từ hoạt động thoái vốn lần lượt là 220 tỷ đồng và 190 tỷ đồng trong Q4/2021 và Q3/2022.

Cập nhật kế hoạch phát triển dự án

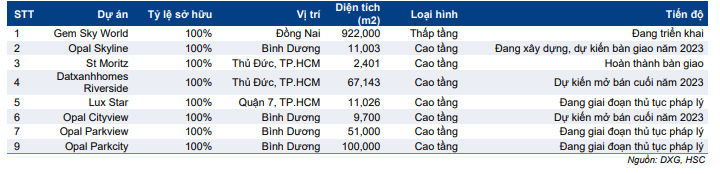

Chúng tôi cập nhật tiến độ phát triển dự án trong Bảng 2; tình trạng của một số dự án đã có sự thay đổi nhất định. Các dự án chậm tiến độ do tiến độ phê duyệt pháp lý kéo dài bao gồm: Datxanhhomes Riverside (tên cũ: Gem Riverside, (19,3 ha, TP.HCM) và Opal Cityview (1ha, Bình Dương), được kỳ vọng sẽ mở bán vào cuối năm 2023.

Trong năm 2024, chúng tôi giả định DXG sẽ tiếp tục đẩy mạnh mở bán dự án Datxanhhomes Riverside, Gem Sky World và Opal Cityview và không mở bán dự án mới do những khó khăn hiện tại trên thị trường BĐS.

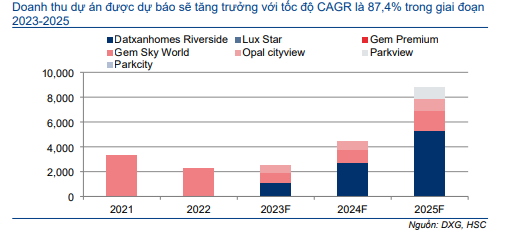

Doanh số bán nhà trong năm 2022 vào khoảng 2 nghìn tỷ đồng (giảm 52,5% so với cùng kỳ), chủ yếu tới từ dự án Gem Sky World, Long Thành. Doanh số bán nhà sụt giảm do mặt bằng lãi suất gia tăng, cùng với các vấn đề trên thị trường trái phiếu và tiến độ pháp lý của một số dự án không thuận lợi. Từ đó, niềm tin của NĐT suy yếu và kéo theo nhu cầu sụt giảm. Chúng tôi dự báo tình hình này sẽ tiếp diễn và chúng tôi hạ lần lượt 74% và 70% dự báo doanh số bán nhà trong năm 2023-2024 xuống lần lượt 2,5 nghìn tỷ đồng (tăng trưởng 10,7%) và 4,4 nghìn tỷ đồng (tăng trưởng 77,5%). Tuy nhiên, chúng tôi kỳ vọng thị trường sẽ phục hồi tốt kể từ năm 2025, do đó chúng tôi đưa ra dự báo lần đầu cho năm 2025 với doanh số bán nhà đạt 8,8 nghìn tỷ đồng (tăng trưởng 98%). Chúng tôi tóm tắt dự báo doanh số bán nhà theo từng dự án trong Bảng 3.

Nhìn chung, chúng tôi cho rằng những khó khăn trên thị trường BĐS hiện nay sẽ gây áp lực ngày càng lớn lên các chủ đầu tư như DXG và công ty con môi giới hàng đầu thị trường là DXS trong năm 2023-2024. Tuy nhiên, chúng tôi kỳ vọng tích cực về doanh số bán nhà của DXG trong năm 2025. Theo dự báo mới, tốc độ CAGR doanh số bán nhà trong giai đoạn 2023-2025 sẽ đạt 87,4%.

Bảng 2: Các dự án chính đang phát triển trong giai đoạn 2023-2025, DXG

Biểu đồ 3: Doanh thu thực tế và dự báo của các dự án, DXG

Dự báo lợi nhuận mới

HSC hạ lần lượt 55,7% và 85,1% dự báo lợi nhuận thuần năm 2023-2024

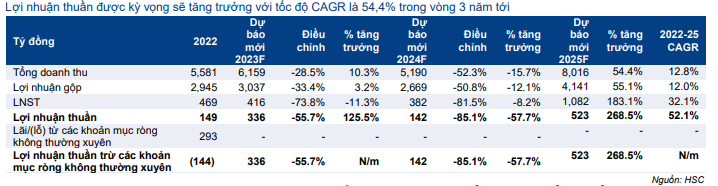

HSC điều chỉnh giảm lần lượt 55,7% và 85,1% dự báo lợi nhuận thuần trong năm 2023 và 2024 xuống lần lượt 336 tỷ đồng (so với lợi nhuận thuần trong năm 2022 là 149 tỷ đồng và lỗ lõi ước tính là 144 tỷ đồng) và 142 tỷ đồng do tác động bất lợi kéo dài trên thị trường đối với việc mở bán và ghi nhận doanh thu của DXG.

Chúng tôi dự báo doanh thu trong năm 2023-2024 sẽ đạt lần lượt 6,2 nghìn tỷ đồng (tăng trưởng 10,3%) và 5,2 nghìn tỷ đồng (giảm 15,7% so với cùng kỳ). Chúng tôi không đưa ra dự báo đối với các khoản mục không thường xuyên.

Chúng tôi kỳ vọng doanh thu trong năm 2023 chủ yếu sẽ được hỗ trợ nhờ bàn giao toàn bộ dự án Opal Skyline (2,6 nghìn tỷ đồng) trong khi doanh thu năm 2024 sẽ chỉ tới từ dự án Gem Sky World (1,9 nghìn tỷ đồng).

Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần tăng trưởng gần gấp 3 lần đạt 523 tỷ đồng và doanh thu đạt 8,0 nghìn tỷ đồng (tăng trưởng 54,4%) nhờ tiếp tục bàn giao tại dự án Gem Sky World và bắt đầu ghi nhận từ dự án Datxanhhomes Riverside.

Nhìn chung, chúng tôi dự báo tốc độ CAGR lợi nhuận thuần trong 3 năm sẽ đạt 52,1%.

Chúng tôi tóm tắt dự báo trong Bảng 4.

Bảng CĐKT và nợ vay

Dư nợ thuần của DXG tại thời điểm cuối năm 2022 là 4.671 tỷ đồng, tăng 221% so với mức 1.456 tỷ đồng tại thời điểm cuối năm 2021. Tỷ lệ nợ thuần/vốn CSH của DXG tăng lên 0,35 lần tại thời điểm cuối năm 2022, từ mức 0,13 lần tại thời điểm cuối năm 2021 và 0,32 lần tại thời điểm cuối Q3/2022, tương đương mức bình quân ngành là 0,3 lần (tại thời điểm Q3/2022).

Tính đến cuối năm 2022, dư nợ dài hạn và trái phiếu sẽ đến hạn trong 1 năm tới là là 1,04 nghìn tỷ đồng (so với 1,9 nghìn tỷ đồng tại thời điểm cuối Q3/2022). Chúng tôi cho rằng DXG sẽ gặp nhiều áp lực về dòng tiền trong thời gian tới, đặc biệt là trong bối cảnh hoạt động huy động vốn trên thị trường BĐS đang bị thắt chặt như hiện nay.

Bảng 4: Điều chỉnh dự báo lợi nhuận, DXG

HSC hạ đáng kể RNAV; hạ khuyến nghị xuống Nắm giữ

Kết luận và phương pháp

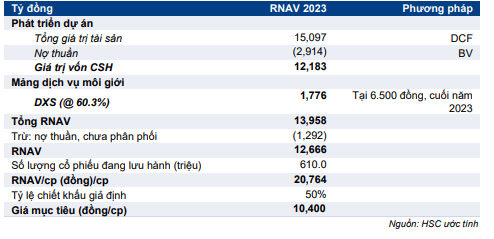

HSC hạ 48% định giá RNAV/cp trong 12 tháng xuống 20.764đ (từ 39.533đ trước đó) sau khi điều chỉnh giảm dự báo lợi nhuận (do chúng tôi giả định thời gian phát triển dự án sẽ chậm lại 1-2 năm) và đưa ra các giả định định giá mới.

Chúng tôi áp dụng mức chiết khấu 50% đối với RNAV/cp để xác định giá mục tiêu mới là 10.400đ, tăng nhẹ (trong bối cảnh thị trường khó khăn hiện nay) so với mức chiết khấu bình quân trong 3 năm qua là 41%, và sát với mức chiết khấu hiện tại là 51%. Chúng tôi hạ khuyến nghị đối với DXG xuống Nắm giữ.

Cụ thể như sau:

- Hạ định giá các dự án BĐS của DXG. Trong đó, chúng tôi lùi tiến độ phát triển dự án của một số dự án do tình hình khó khăn trên thị trường BĐS. Mảng BĐS đóng góp 87% tổng RNAV của chúng tôi.

- Hạ 46% giá mục tiêu đối với DXS (DXG sở hữu 60,3% cổ phần) xuống 6.500đ (Mời xem báo cáo DXS: Triển vọng suy yếu; hạ khuyến nghị xuống Giảm tỷ trọng, HSC, ngày 5/3/2023). Lợi ích của DXG tại DXS đóng góp 13% tổng RNAV của chúng tôi.

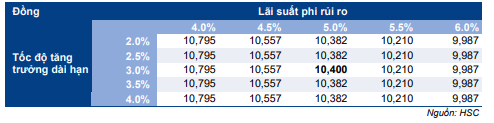

- Nâng giả định WACC lên 18,0%, so với 16,1% trước đó. Trong đó, lãi suất phi rủi ro là 5% (không thay đổi), phần bù rủi ro vốn CSH là 8% (không thay đổi) và beta là 1,8 (so với 1,4 trước đó).

HSC tóm tắt giả định định giá mới trong Bảng 5. Ngoài ra, chúng tôi cũng thực hiện phân tích độ nhạy đối với các giả định lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn trong Bảng 6.

Bảng 5: Định giá, DXG

Bảng 6: Phân tích độ nhạy, DXG

Bối cảnh định giá

Giá cổ phiếu đã giảm mạnh 35% trong 3 tháng qua sau một loạt thông tin tiêu cực về thị trường BĐS. Cổ phiếu DXG đang giao dịch với mức chiết khấu 51% so với RNAV mới của chúng tôi, lớn hơn so với mức chiết khấu bình quân trong 3 năm qua là 41% (Biểu đồ 7).

Chúng tôi hạ khuyến nghị đối với DXG xuống Nắm giữ (từ Tăng tỷ trọng), tiềm năng tăng giá là 2,5%, do nhu cầu suy yếu trong bối cảnh mặt bằng lãi suất tăng cao, cùng với nhiều nút thắt trên thị trường TPDN.

Biểu đồ 7: Chiết khấu RNAV/cổ phiếu, DXG

Rủi ro đối với dự báo của chúng tôi

Rủi ro pháp lý: Thời gian phê duyệt các dự án BĐS như Datxanhhomes Riverside, Opal Parkview, Opal Riverview có thể kéo dài/nhanh hơn so với kỳ vọng của chúng tôi phụ thuộc vào cơ quan chức năng, từ đó tiềm ẩn rủi ro KQKD vượt kỳ vọng hoặc kém hơn kỳ vọng của chúng tôi.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.