Sự kiện: Công bố KQKD Q1/2021

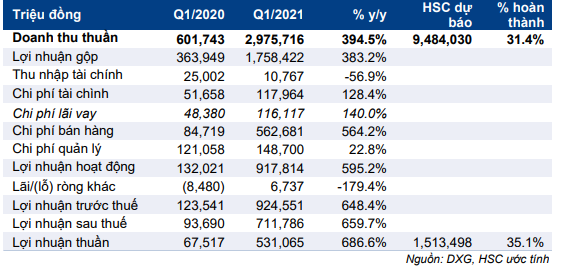

DXG đã công bố KQKD Q1/2021 với doanh thu thuần đạt 2.976 tỷ đồng (tăng 394,5% so với cùng kỳ) và lợi nhuận thuần là 513 tỷ đồng, tăng gấp tám lần so với Q1/2020. Kết quả này đạt lần lượt 31,4% và 35,1% dự báo doanh thu thuần và lợi nhuận thuần năm 2021 của HSC và cao hơn một chút so với dự báo của chúng tôi do tỷ suất lợi nhuận gộp mảng phát triển BĐS cao hơn dự báo.

Đồ thị cổ phiếu DXG phiên giao dịch ngày 27/04/2021. Nguồn: AmiBroker

Tỷ suất lợi nhuận cao từ phát triển BĐS

Doanh thu Q1/2021 của DXG đạt 2.976 tỷ đồng (tăng 394,5% so với cùng kỳ) với cơ cấu như sau:

- Doanh thu mảng phát triển BĐS đạt 2,2 nghìn tỷ đồng so với doanh thu không đáng kể là 22,7 tỷ đồng trong Q1/2020. Công ty đã hạch toán 473 căn thấp tầng từ dự án Gem Sky World tại Long Thành, Đồng Nai, với doanh thu 845 tỷ đồng. DXG cũng ghi nhận 374 căn hộ cao tầng từ dự án Opal Boulevard ở Bình Dương với doanh thu 1.322 tỷ đồng. Tiến độ bàn giao này sát với dự báo của chúng tôi.

- Doanh thu mảng môi giới tăng mạnh 76,7% so với cùng kỳ lên 733 tỷ đồng. Kết quả này cho thấy sự phục hồi mạnh mẽ sau tác động của dịch COVID-19 trong Q1/2020 và phù hợp với dự báo của chúng tôi.

- Doanh thu mảng xây lắp & mảng khác là 75 tỷ đồng (giảm 54,1% so với cùng kỳ), đóng góp 2,5% vào tổng doanh thu.

Bảng 1: KQKD Q1/2021, DXG

Tổng lợi nhuận gộp đạt 1.758 tỷ đồng (tăng 383% so với cùng kỳ). Tỷ suất lợi nhuận gộp chung ở mức 59,1%, trong đó tỷ suất lợi nhuận gộp mảng phát triển BĐS là 55%, cao hơn dự báo của chúng tôi là khoảng 40%. Nhờ đó, lợi nhuận Q1/2021 cao hơn một chút so với dự báo của HSC. Tuy nhiên, tỷ suất lợi nhuận gộp nhiều khả năng sẽ trở lại bình thường khi DXG bàn giao thêm các căn hộ vào các quý cuối năm. Do đó, chúng tôi giữ nguyên dự báo tỷ suất lợi nhuận gộp chung năm 2021 ở mức 48,6%.

Chi phí bán hàng & quản lý đạt 711 tỷ đồng (tăng 246% so với cùng kỳ), cao hơn một chút so với dự báo của chúng tôi và được bù đắp một phần nhờ lợi nhuận gộp tăng. Từ đó, lợi nhuận thuần thực tế đạt 531 tỷ đồng (tăng gấp tám lần so với Q1/2020) cao hơn 11% so với dự báo của chúng tôi trong Q1/2021.

Vào cuối Q1/2021, dư nợ thuần tăng 15,2% so với đầu năm lên 4,8 nghìn tỷ đồng. Tỷ lệ nợ thuần/vốn CSH của DXG tăng từ 0,46 lần (vào cuối năm 2020) lên 0,5 lần; và cao hơn dự báo của HSC.

Công ty tiếp tục sử dụng nguồn vốn vay nợ tại các dự án như Gem Sky World, Opal Skyline, St Moritz. Tuy nhiên, HSC dự báo dư nợ thuần sẽ giảm trong các quý sau khi DXG bàn giao thêm nhiều căn hộ và nhận được các khoản thanh toán từ khách hàng.

Duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 30.000đ

HSC hiện khuyến nghị Tăng tỷ trọng với giá mục tiêu là 30.000đ, tiềm năng tăng giá là 17%. Chúng tôi áp dụng mức chiết khấu 10% đối với giá trị hợp lý là 33.294đ/cp cho DXG để phản ánh những rủi ro về quản trị doanh nghiệp.

HSC vẫn cho rằng DXG sẽ hưởng lợi trực tiếp từ sự cải thiện môi trường pháp lý tại TP.HCM, theo đó là sự phục hồi của thị trường BĐS nhà ở. Ngoài ra, chúng tôi kỳ vọng hoạt động triển khai dự án sẽ sôi động hơn đáng kể khi môi trường pháp lý bị siết chặt từ năm 2017 được nới lỏng. DXG cũng hưởng lợi rất nhiều từ việc triển khai dự án sân bay mới tại Long Thành.

Cổ phiếu DXG có P/B dự phóng năm 2021 là 1,7 lần; cao hơn so với bình quân P/B dự phóng trong quá khứ là 1,2 lần nhưng thấp hơn so với bình quân các doanh nghiệp cùng ngành hiện là 2,4 lần.

Nguồn: HSC