Duy trì sự ổn định

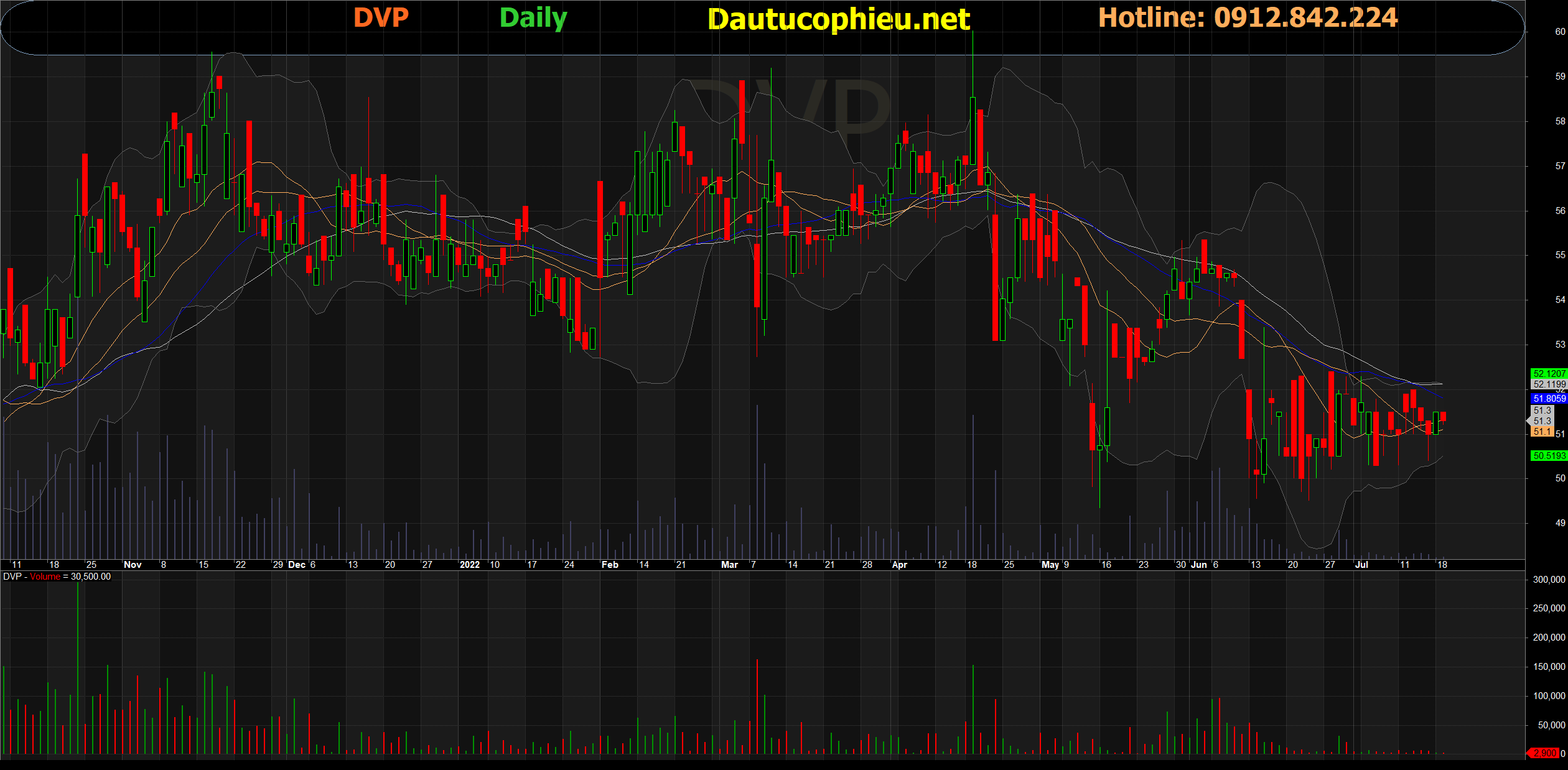

Đồ thị cổ phiếu DVP phiên giao dịch ngày 19/07/2022. Nguồn: AmiBroker

- Sản lượng container thông quan cảng DVP Q1 2022 đạt 144,668 TEU (đi ngang so với Q1 2021) với mức doanh thu đạt 142.6 tỷ VND (+7.9% CK). Doanh thu tăng nhẹ trong lúc sản lượng đi ngang do mức đơn giá dịch vụ Q1 2022 đang cao hơn cùng kỳ gần 10%, trung bình 1,000,000/ TEU. Lợi nhuận sau thuế (LNST) Q1 2022 ghi nhận đạt 54.4 tỷ VND (+5.2% CK).

- Trong Q2 và Q3 2022, chúng tôi dự phóng sản lượng container lần lượt ở mức 162,000 và 155,000 TEU. Doanh thu dự phóng lần lượt 162 tỷ VND (-2.4% CK) và 155 tỷ VND (đi ngang). Trong Q2, nhiều khả năng DVP sẽ nhận cổ tức từ SITC – Đình Vũ, do đó LNST dự phóng Q2 và Q3 lần lượt ở mức 90 tỷ VND (+10.7% CK) và 63.5 tỷ VND (-25.7% CK).

- Trong năm 2022, chúng tôi dự kiến hoạt động khai thác cảng của DVP vẫn diễn ra ổn định với mức sản lượng container thông quan 600,000 TEU (đi ngang so với năm 2021). Cổ tức dự kiến từ SITC- Đình Vũ duy trì quanh 30 tỷ VND (đi ngang). Doanh thu và LNST dự phóng ở mức lần lượt 600 tỷ VND (-1.4% CK) và 278.6 tỷ VND (đi ngang).

- Các yếu tố rủi ro chính: Hoạt động của cảng Lạch Huyện; tiềm năng đầu tư mở rộng HĐKD và tăng trưởng doanh thu, LNST của công ty so với ngành và thị trường chung; mặt bằng lãi suất là các yếu tố không chắc chắn có thể làm thay đổi giá trị của doanh nghiệp và cổ phiếu DVP.

- Chúng tôi tiếp tục duy trì mức lợi suất yêu cầu (RRR) là 10% và tốc độ tăng trưởng dài hạn sau năm 2025 ở mức 3%. Sử dụng phương pháp chiết khấu dòng tiền tự do cho chủ sở hữu (FCFE), chúng tôi xác định giá trị hợp lý của cổ phiếu DVP ở mức 65,000 VND/ cổ phiếu.

Nguồn: MASVN

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: DVP